はじめに

「競合他社はなぜあんなに積極的な広告投資ができるのだろう?」「取引先企業の財務状況は本当に健全なのか?」「自社の事業部門は本当に価値を生み出しているのか?」

マーケターやビジネスパーソンとして、こうした疑問を持ったことはありませんか?これらの答えは企業の「バランスシート(貸借対照表)」を読み解けば見えてくることが多いです。

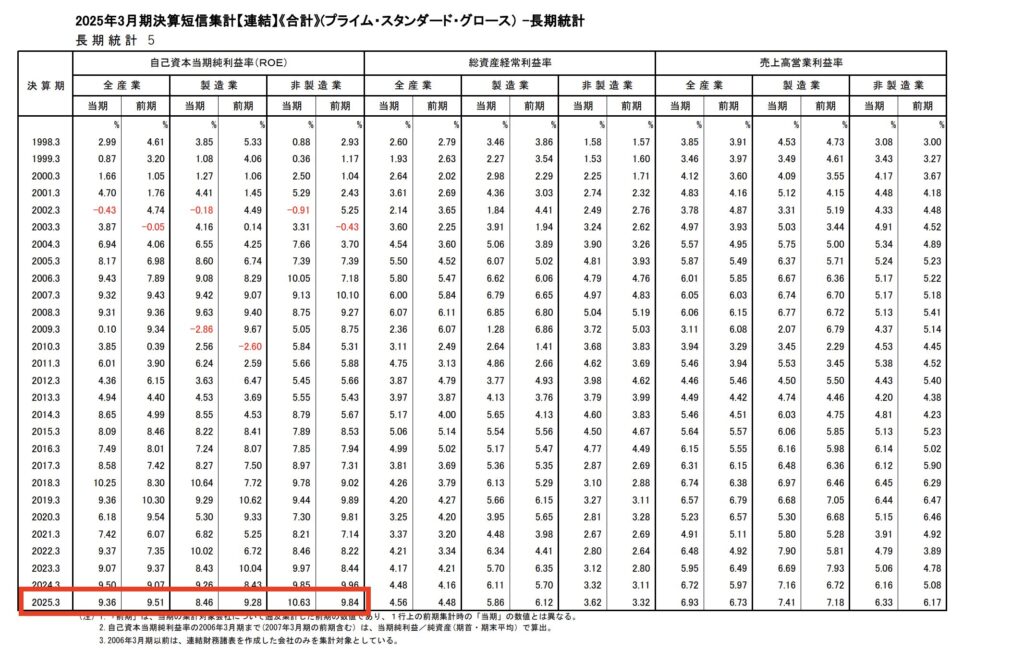

しかし、多くのマーケターが財務諸表を「経理や財務部門の仕事」と考え、十分に活用できていないのが現状です。例えば、2025年3月期の調査で、日本企業の平均ROEは9.4%ですが、米国企業の平均ROE約20.9%と比較すると、まだまだ改善の余地があると言われていますが、この数字の意味を理解できているマーケターやビジネスパーソンはどれくらいいるでしょうか。

本記事では、バランスシートの基本から、マーケターが実務で使える読み解き方、さらにはマーケティング戦略への具体的な活用法まで、実践的に解説します。この記事を読めば、明日から自社、競合、顧客の企業分析の質が劇的に向上し、データに基づいた戦略立案ができるようになるでしょう。

バランスシートとは?財務三表の中核を理解する

財務三表の役割と違い

企業の財務状況を把握するために作成される「財務三表」は、企業の健康診断書のようなものです。それぞれが異なる角度から企業の状態を示しています。

| 財務諸表 | 英語名 | 略称 | 時間軸 | 主な内容 | マーケターへの示唆 |

|---|---|---|---|---|---|

| 貸借対照表 | Balance Sheet | B/S | 特定時点(四半期、半期、1年間) | 資産・負債・純資産の状況 | 企業の体力、投資余力、財務安全性 |

| 損益計算書 | Profit & Loss Statement | P/L | 一定期間(四半期、半期、1年間) | 収益・費用・利益の状況 | 事業の収益性、コスト構造 |

| キャッシュフロー計算書 | Cash Flow Statement | C/F | 一定期間(1年間) | 現金の出入りの状況 | 資金繰り、実際の現金創出力 |

たとえて言うなら:

- バランスシートは「いま財布にいくらあるか」の写真

- 損益計算書は「この1年でいくら稼いでいくら使ったか」の記録

- キャッシュフロー計算書は「実際の現金がどう動いたか」の明細

この3つの中で、企業の財務基盤の強さを最も直接的に示すのがバランスシートです。

バランスシートの基本構造

次にバランスシートの構成要素を見ていきましょう。バランスシートは左右に分かれた表で構成されています。最も重要なのは、「資産 = 負債 + 純資産」という等式が必ず成り立つことです。この等式が常にバランス(均衡)を保っていることから、「バランスシート」と呼ばれています。

バランスシートの構造:

| 資産の部(左側) | 金額 | 負債・純資産の部(右側) | 金額 |

|---|---|---|---|

| 【流動資産】 | 【流動負債】 | ||

| 現金及び預金 | 300 | 買掛金 | 150 |

| 売掛金 | 200 | 短期借入金 | 200 |

| 商品・在庫 | 100 | 未払金 | 50 |

| 流動資産 小計 | 600 | 流動負債 小計 | 400 |

| 【固定資産】 | 【固定負債】 | ||

| 建物 | 400 | 長期借入金 | 300 |

| 土地 | 300 | 社債 | 100 |

| 機械設備 | 200 | 固定負債 小計 | 400 |

| 特許権 | 100 | ||

| 固定資産 小計 | 1,000 | 【純資産】 | |

| 資本金 | 400 | ||

| 【繰延資産】 | 利益剰余金 | 400 | |

| 創立費 | 0 | 純資産 小計 | 800 |

| 繰延資産 小計 | 0 | ||

| 総資産 | 1,600 | 負債・純資産 合計 | 1,600 |

構造の理解ポイント:

左側(資産の部):企業が保有する財産「何を持っているか」

- 流動資産:1年以内に現金化できる資産(現金、売掛金、在庫など)

- 固定資産:長期的に使用する資産(建物、機械、土地、特許など)

- 繰延資産:既に支出したが効果が継続する費用

右側(負債・純資産の部):資産の調達方法「どうやって手に入れたか」

- 負債:いずれ返済が必要な「他人資本」(借入金、買掛金など)

- 純資産:返済不要な「自己資本」(資本金、利益剰余金など)

マーケター視点の重要ポイント:

- 純資産が多い企業は財務基盤が強固であり、長期的なマーケティング投資に積極的に取り組める余力がある

- 負債が多い企業は、景気悪化時にマーケティング予算を真っ先に削減する可能性が高い

- 流動資産が多い企業は、短期的な資金繰りに余裕があり、急なキャンペーンにも対応しやすい

バランスシートの記載ルール

バランスシートには、読み解く上で知っておくべき重要なルールがあります。

| ルール | 内容 | 意味 |

|---|---|---|

| 流動性配列法 | 現金化しやすいものから順に記載 | 流動資産→固定資産→繰延資産の順 |

| ワンイヤールール | 1年以内に現金化できるかで区分 | 流動資産と固定資産を分ける基準 |

| 左右必ず一致 | 資産=負債+純資産 | この等式が崩れることは絶対にない |

たとえば、同じ「預金」でも、普通預金(すぐ引き出せる)は流動資産の上位に、定期預金(1年後満期)は流動資産の下位に記載されます。

また、一番大事なルールとしては、

資産 = 負債 + 純資産この式は必ず成り立ちます。

家を買う例で考えると分かりやすいです。3000万円の家(資産)を買うとき、1000万円は自分のお金(純資産)、2000万円は住宅ローン(負債)だとすると、3000万円 = 2000万円 + 1000万円となり、左右がぴったり合います。

企業も同じです。持っているもの(資産)は、必ず「借りたお金(負債)」か「自分のお金(純資産)」で手に入れています。だから左右の金額が必ず一致するのです。

バランスシート用語解説

【資産の部】企業が持っているもの

流動資産:すぐお金になるもの(1年以内)

| 用語 | 簡単に言うと | 身近な例え |

|---|---|---|

| 現金及び預金 | 手元の現金と銀行の預金 | あなたの財布と銀行口座のお金 |

| 売掛金 | 後で入ってくる予定のお金 | 友達に貸したお金(来月返してもらう) |

| 商品・在庫 | まだ売れていない商品 | お店の棚に並んでいる商品 |

固定資産:長く使うもの(1年以上)

| 用語 | 簡単に言うと | 身近な例え |

|---|---|---|

| 建物 | 会社が持っているビル・店舗 | あなたが持っている家 |

| 土地 | 会社が持っている土地 | あなたが持っている土地 |

| 機械設備 | 工場の機械など | 車や家電製品 |

| 特許権 | 技術やブランドの権利 | あなたが書いた本の著作権 |

繰延資産:特殊な資産

| 用語 | 簡単に言うと |

|---|---|

| 創立費 | 会社を作った時の費用(ほとんどの企業でゼロか少額) |

【負債の部】いつか返すお金

流動負債:すぐ返すお金(1年以内)

| 用語 | 簡単に言うと | 身近な例え |

|---|---|---|

| 買掛金 | 後で払う予定のお金 | クレジットカードの未払い分 |

| 短期借入金 | 近いうちに返す借金 | 友達から借りたお金(来月返す) |

| 未払金 | 使ったけどまだ払ってないお金 | 今月分の電気代(来月払う) |

固定負債:ゆっくり返すお金(1年以上)

| 用語 | 簡単に言うと | 身近な例え |

|---|---|---|

| 長期借入金 | 数年かけて返す借金 | 銀行からの借金 |

| 社債 | 投資家から集めた借金 | 会社版の住宅ローン |

【純資産の部】返さなくていいお金

| 用語 | 簡単に言うと | 身近な例え |

|---|---|---|

| 資本金 | 株主が出したお金 | 友達と会社を作る時に出し合ったお金 |

| 利益剰余金 | 今まで稼いで貯めたお金 | 会社の貯金箱 |

マーケターが見るべき3つの分析視点

続いて、バランスシートをどう読み解き、日々の業務に活かせばいいのでしょうか。例えばバランスシートをマーケティング戦略や営業活動に活かすには、3つの視点から読み解くことが重要です。

視点1:安全性分析 - この企業は倒産しないか?

取引先や競合企業が財務的に安定しているかを判断する指標です。特に、長期的な取引関係を築く際には必ずチェックすべきポイントです。

①自己資本比率:財務の安定性を測る

| 項目 | 内容 |

|---|---|

| 計算式 | (純資産 ÷ 総資産) × 100 |

| 意味 | 総資産のうち、返済不要な自己資本の割合 |

| 目安 | 40%以上で健全、50%以上で優良、30%未満は要注意 |

| 業界差 | IT業は高め(50%超)、小売業は低め(30%前後) |

実践例:

- A社:自己資本比率60% → 財務基盤が非常に強固。長期的なパートナーとして信頼できる

- B社:自己資本比率20% → 借入依存体質。景気悪化時に倒産リスクあり

マーケターや営業の判断基準:

- 取引先選定:自己資本比率40%未満の企業との大型取引は慎重に

- 競合分析:自己資本比率が高い競合は、価格競争に強く、長期戦に持ち込まれると不利

②流動比率:短期的な支払能力を測る

| 項目 | 内容 |

|---|---|

| 計算式 | (流動資産 ÷ 流動負債) × 100 |

| 意味 | 1年以内に支払う必要がある負債を、1年以内に現金化できる資産で賄えるか |

| 目安 | 200%以上が理想、150%以上で安全圏、100%未満は危険 |

| 重要性 | 短期的な資金繰りの健全性を示す |

実践例:

- C社:流動比率250% → 短期的な支払能力に余裕あり。急なキャンペーン依頼にも対応可能

- D社:流動比率80% → 資金繰りが厳しい。支払い遅延のリスクあり

③当座比率:より厳格な支払能力を測る

| 項目 | 内容 |

|---|---|

| 計算式 | {(現金+有価証券+売掛金) ÷ 流動負債} × 100 |

| 意味 | 在庫を除いた、すぐに現金化できる資産での支払能力 |

| 目安 | 100%以上が理想、80%以上で安全圏 |

| 流動比率との違い | 在庫は含まない(在庫は売れないと現金化できない) |

業界別の特徴:

| 業界 | 自己資本比率 | 流動比率 | 特徴 |

|---|---|---|---|

| IT・ソフトウェア | 50-70% | 200-300% | 固定資産が少なく、財務健全 |

| 製造業 | 40-50% | 150-200% | 設備投資が必要で固定資産が多い |

| 小売業 | 30-40% | 120-150% | 在庫を多く抱え、回転率重視 |

| 建設業 | 30-40% | 100-120% | 大型プロジェクトで資金繰りがタイト |

視点2:収益性分析 - この企業はどれだけ効率的に稼いでいるか?

企業がどれだけ効率的に利益を生み出しているかを測る指標です。マーケティングなどの投資の余力を判断する上で極めて重要です。

①ROE(自己資本利益率):株主資本の効率性

| 項目 | 内容 |

|---|---|

| 計算式 | (当期純利益 ÷ 自己資本) × 100 |

| 意味 | 株主が出資した資本で、どれだけ利益を生み出しているか |

| 目安 | 8-10%以上が目標、15%以上で優良、5%未満は要改善 |

| 重要性 | 東証が「ROE8%以上」を要請。投資家が最重視する指標 |

2025年3月期の日本企業データ(日本取引所決算短信集計):

マーケターの活用法:

- 自社分析:ROEが業界平均以下なら、マーケティング投資でROE向上を提案

- 競合分析:ROEが高い競合は、マーケティング予算に余裕がある可能性大

②ROA(総資産利益率):全資産の活用効率

| 項目 | 内容 |

|---|---|

| 計算式 | (当期純利益 ÷ 総資産) × 100 |

| 意味 | 企業が持つすべての資産で、どれだけ利益を生み出しているか |

| 目安 | 5%以上が目標、10%以上で優良 |

| ROEとの違い | 負債も含めた総資産を分母にする |

ROEとROAの組み合わせで見る企業タイプ:

| タイプ | ROE | ROA | 財務特徴 | 戦略特徴 | マーケターの注意点 |

|---|---|---|---|---|---|

| 優良型 | 高い(15%超) | 高い(8%超) | 財務健全で収益性も高い | 攻めの投資が可能 | 強敵。差別化必須 |

| レバレッジ型 | 高い(15%超) | 低い(3%前後) | 借入依存。財務リスク | 短期的に積極投資 | 景気悪化時に弱体化 |

| 保守型 | 低い(6%前後) | 高い(8%超) | 自己資本が厚い | 安定志向 | 価格競争には消極的 |

| 要改善型 | 低い(6%未満) | 低い(3%未満) | 収益力不足 | 守りの経営 | マーケ予算削減リスク大 |

具体例:任天堂(2024年データ):

- ROE:11.8%

- ROA:9.7%

- 自己資本比率:約90%

分析:ROAが非常に高く、かつ自己資本比率も極めて高い。借入に頼らず高収益を実現する「優良保守型」企業。財務基盤が強固で、長期的な研究開発投資が可能。

③総資本回転率:資産の活用度

| 項目 | 内容 |

|---|---|

| 計算式 | 売上高 ÷ 総資産(回) |

| 意味 | 総資産を使って、何回分の売上を生み出しているか |

| 目安 | 1回転以上が目安(業種で大きく異なる) |

| 業界差 | 小売業2-3回転、製造業1回転前後、IT業1-2回転 |

マーケターへの示唆:

- 回転率が高い企業(小売業など)は、在庫回転を重視。プロモーションのタイミングが重要

- 回転率が低い企業(重工業など)は、長期的な顧客関係構築が重要

視点3:成長性分析 - この企業は成長しているか?

バランスシートを複数年で比較することで、企業の成長トレンドが見えてきます。

時系列比較の5つのチェックポイント

| 項目 | 増加の意味 | 減少の意味 | 注意点 |

|---|---|---|---|

| 総資産 | 事業拡大のサイン | 事業縮小や資産売却 | 急激な増加は買収の可能性 |

| 純資産 | 利益を積み上げている | 赤字や配当過多 | 健全な成長の証 |

| 負債 | 積極投資(適度なら良) | 借入返済中 | 急増は要警戒 |

| 固定資産 | 設備投資を実施 | 設備売却や減損 | 成長投資の意思表示 |

| 利益剰余金 | 利益を内部留保 | 損失計上 | 配当余力の指標 |

実践のコツ:最低でも3年分のバランスシートを並べて比較しましょう。1年だけ見ても、一時的な要因(大型買収、資産売却など)の影響で正確な判断ができません。

成長パターンの読み解き方

パターンA:健全な成長

| 年度 | 総資産 | 純資産 | 自己資本比率 | ROE |

|---|---|---|---|---|

| 2022年 | 1,000 | 500 | 50% | 10% |

| 2023年 | 1,200 | 600 | 50% | 10% |

| 2024年 | 1,500 | 750 | 50% | 10% |

判定:総資産と純資産が同じペースで増加。自己資本比率も安定。ROEも維持。理想的な成長パターン。

パターンB:借入依存の成長

| 年度 | 総資産 | 純資産 | 自己資本比率 | ROE |

|---|---|---|---|---|

| 2022年 | 1,000 | 500 | 50% | 10% |

| 2023年 | 1,500 | 550 | 37% | 12% |

| 2024年 | 2,000 | 600 | 30% | 15% |

判定:総資産は急増しているが、純資産の増加は緩やか。自己資本比率が低下。ROEは上昇しているが、借入に依存した成長。景気悪化時にリスクあり。

パターンC:停滞または衰退

| 年度 | 総資産 | 純資産 | 自己資本比率 | ROE |

|---|---|---|---|---|

| 2022年 | 1,000 | 500 | 50% | 10% |

| 2023年 | 950 | 480 | 51% | 6% |

| 2024年 | 900 | 450 | 50% | 4% |

判定:総資産も純資産も減少。ROEも低下。事業縮小または収益悪化のサイン。マーケティング予算削減の可能性大。

実践ワークショップ:架空企業で計算してみよう

ここで、架空の企業「株式会社マーケテック」を例に、実際に財務分析をしてみましょう。

株式会社マーケテックのバランスシート(2024年3月期)

| 資産の部 | 金額(百万円) | 負債・純資産の部 | 金額(百万円) |

|---|---|---|---|

| 流動資産 | 流動負債 | ||

| 現金及び預金 | 300 | 買掛金 | 150 |

| 売掛金 | 350 | 短期借入金 | 150 |

| 商品・製品 | 150 | 未払金 | 100 |

| 流動資産合計 | 800 | 流動負債合計 | 400 |

| 固定資産 | 固定負債 | ||

| 建物 | 400 | 長期借入金 | 500 |

| 機械装置 | 300 | 社債 | 100 |

| 土地 | 200 | 固定負債合計 | 600 |

| ソフトウェア | 200 | ||

| 投資有価証券 | 100 | 純資産 | |

| 固定資産合計 | 1,200 | 資本金 | 300 |

| 資本剰余金 | 200 | ||

| 利益剰余金 | 500 | ||

| 純資産合計 | 1,000 | ||

| 総資産 | 2,000 | 負債・純資産合計 | 2,000 |

損益計算書(抜粋):当期純利益 100百万円

ステップ1:安全性指標を計算する

①自己資本比率

計算:純資産 ÷ 総資産 × 100

= 1,000 ÷ 2,000 × 100

= 50%判定:✅ 健全水準(40%以上が目安)。財務基盤は安定している。

②流動比率

計算:流動資産 ÷ 流動負債 × 100

= 800 ÷ 400 × 100

= 200%判定:✅ 理想的水準(200%以上が理想)。短期的な支払能力も十分。

③当座比率

計算:(現金+売掛金) ÷ 流動負債 × 100

= (300 + 350) ÷ 400 × 100

= 162.5%判定:✅ 良好(100%以上が目安)。在庫を除いても十分な支払能力あり。

ステップ2:収益性指標を計算する

①ROE(自己資本利益率)

計算:当期純利益 ÷ 純資産 × 100

= 100 ÷ 1,000 × 100

= 10%判定:✅ 優良水準(8-10%以上が目標)。株主資本を効率的に活用。

②ROA(総資産利益率)

計算:当期純利益 ÷ 総資産 × 100

= 100 ÷ 2,000 × 100

= 5%判定:✅ 目安達成(5%以上が目標)。総資産も効率的に活用。

総合評価:マーケテック社の財務分析結果

| 評価項目 | 数値 | 判定 | コメント |

|---|---|---|---|

| 安全性 | |||

| 自己資本比率 | 50% | ◎ | 財務基盤は非常に安定 |

| 流動比率 | 200% | ◎ | 短期支払能力も十分 |

| 当座比率 | 162.5% | ○ | 健全な水準 |

| 収益性 | |||

| ROE | 10% | ◎ | 株主資本の効率的活用 |

| ROA | 5% | ○ | 総資産の効率的活用 |

| 総合判定 | 優良企業 | 取引先として信頼できる。競合なら強敵 |

マーケターとしての戦略判断:

- 取引先として:財務が安定しており、長期的なパートナーシップを構築可能

- 競合として:財務体力があるため、価格競争や広告競争で長期戦は不利。差別化が必須

- 投資判断:健全な成長が期待でき、マーケティング投資の効果も出やすい

マーケティング戦略への具体的活用法

財務分析の知識を、実際のマーケティング業務にどう活かすか、5つの具体的なシーンで解説します。

活用シーン1:競合分析の精度を劇的に向上させる

従来の競合分析の限界

多くのマーケターは、競合分析で以下のような情報しか見ていません:

- 市場シェア

- 製品ラインナップ

- 広告展開

- SNSフォロワー数

しかし、これらは表面的な情報に過ぎません。

財務情報を加えた深い競合分析

| 競合企業 | 市場シェア | 自己資本比率 | ROE | 流動比率 | 財務分析 | 戦略予測 |

|---|---|---|---|---|---|---|

| A社 | 30% | 60% | 12% | 250% | 財務安定・高収益 | 積極的な広告投資を継続。価格競争も可能 |

| B社 | 25% | 25% | 15% | 110% | 借入依存・高ROE | 短期的には脅威だが、景気悪化時に弱い |

| C社 | 20% | 45% | 6% | 180% | 保守的経営 | マーケ投資は控えめ。既存顧客重視 |

| 自社 | 15% | 50% | 10% | 200% | 健全・中収益 | バランス型戦略が可能 |

各競合への具体的な対策

A社対策(財務優良企業):

- ✅ 直接的な価格競争は避ける

- ✅ ニッチ市場での差別化を図る

- ✅ ブランド価値や顧客体験で勝負

- ✅ 長期戦を覚悟し、着実にシェアを奪う

B社対策(レバレッジ型企業):

- ✅ 短期的な価格攻勢に慌てない

- ✅ 持久戦に持ち込む

- ✅ 景気悪化時が攻めのチャンス

- ✅ B社の財務状況を定期的にモニタリング

C社対策(保守型企業):

- ✅ 積極的なマーケティングでシェアを奪う

- ✅ C社の既存顧客にアプローチ

- ✅ 新しい価値提案で市場を活性化

- ✅ イノベーションで先行する

活用シーン2:マーケティング予算の承認率を上げる

失敗する提案の典型例

「今年は広告費を20%増やしたいです。競合も増やしているので」

→ 経営層の反応:「根拠が不十分。却下」

財務データを使った説得力のある提案

提案書の構成例:

【マーケティング投資提案書】

1. 現状分析

- 当社ROE:10%(業界平均:12%)

- 競合A社ROE:14%

- 差の主要因:認知率の差(当社45% vs A社70%)

2. 競合ベンチマーク

- A社広告宣伝費率:売上高の15%

- 当社広告宣伝費率:売上高の10%

- ギャップ:5%(金額で年間5億円)

3. 投資シミュレーション

- 追加投資:5億円(広告宣伝費率を15%に引き上げ)

- 期待効果:認知率45%→65%(+20ポイント)

- 売上増加:20%(既存事例から試算)

- ROE向上:10%→12%(業界平均に到達)

4. リスク分析

- 最悪ケース:認知率+10ポイント、売上+10%

- この場合でもROE11%を達成

- 投資回収期間:2年以内

5. 実行計画

- Q1:デジタル広告強化(2億円)

- Q2:TVCMテスト(1億円)

- Q3:効果測定と最適化

- Q4:成功施策の拡大(2億円)

ポイント:

- ✅ ROEという経営層が重視する指標で語る

- ✅ 競合との具体的な数値比較

- ✅ 投資対効果を定量的に示す

- ✅ リスクシナリオも提示

活用シーン3:取引先・パートナーの選定基準を明確化

ケーススタディ:広告代理店の選定

あなたが大手広告代理店2社から提案を受けているとします。

| 項目 | D社 | E社 |

|---|---|---|

| 提案内容 | 非常に魅力的 | やや保守的 |

| 価格 | 競争力あり | 10%高め |

| 実績 | 豊富 | 普通 |

| 財務指標 | ||

| 自己資本比率 | 18% | 55% |

| 流動比率 | 95% | 210% |

| ROE | 25% | 10% |

| 財務判定 | ⚠️ 危険水域 | ✅ 安全 |

財務分析に基づく判断

D社の財務リスク:

- 自己資本比率18%は極めて低い(業界平均40%)

- 流動比率95%は、短期的な支払能力不足

- ROE25%は高いが、過度なレバレッジの結果

リスクシナリオ:

- 大型キャンペーン開始後3ヶ月でD社が倒産

- 制作途中の素材が全て使えなくなる

- キャンペーンが中断し、機会損失が発生

- 代理店の変更コストが膨大に

推奨判断: 価格が10%高くても、E社を選択する方が安全。長期的にはコスト削減につながる。

活用シーン4:自社事業の健全性チェックと早期警戒

マーケター向け財務健全性チェックリスト

自社の財務状況を定期的に(四半期ごとに)チェックしましょう。

| チェック項目 | 目標値 | 自社の状況 | 判定 | アクション |

|---|---|---|---|---|

| 自己資本比率 | 40%以上 | __% | □ | |

| 流動比率 | 150%以上 | __% | □ | |

| ROE | 業界平均以上 | __% | □ | |

| ROA | 5%以上 | __% | □ | |

| 総資産(前年比) | +5%以上 | __%増減 | □ | |

| 純資産(前年比) | +5%以上 | __%増減 | □ |

アラート基準:

- ⚠️ 黄色信号:2つ以上でNG → マーケティング予算削減の可能性

- 🚨 赤信号:4つ以上でNG → 大幅な予算削減やリストラの可能性

早期警戒のサイン

以下のような変化が見られたら、財務部門に状況を確認しましょう:

- 流動比率の急低下(200% → 120%など) → 運転資金不足。広告費の支払い遅延の可能性

- 負債の急増(前年比+30%以上) → 大型投資または資金繰り悪化。マーケ予算削減リスク

- 利益剰余金の減少 → 赤字計上。ボーナスや投資予算カットの可能性

- 固定資産の大幅減少 → 資産売却。財務悪化のサイン

活用シーン5:M&A・業務提携の判断材料

提携先候補の財務デューデリジェンス

業務提携やM&Aを検討する際、財務分析は必須です。

チェックポイント:

| 項目 | 確認内容 | 判断基準 |

|---|---|---|

| 財務安全性 | 自己資本比率、流動比率 | 自社と同等以上が望ましい |

| 収益性 | ROE、ROA | 自社より高ければシナジー大 |

| 成長性 | 3年間の総資産・純資産推移 | 右肩上がりが理想 |

| 負債構造 | 有利子負債の比率 | 過度な借入は要警戒 |

| 資産内容 | 遊休資産の有無 | 効率的な資産活用が重要 |

具体例:提携先候補F社の評価

| 指標 | F社 | 自社 | 評価 |

|---|---|---|---|

| 自己資本比率 | 35% | 50% | ⚠️ やや低い |

| ROE | 15% | 10% | ✅ 高収益 |

| 総資産成長率(3年平均) | +25% | +10% | ✅ 高成長 |

| 流動比率 | 140% | 200% | ⚠️ やや低い |

総合判断: 高成長・高収益だが、財務安全性にやや不安。提携後の財務サポートが必要。提携比率を調整し、リスクをコントロール。

今日からできる!バランスシート分析の5ステップ

ステップ1:情報収集の仕組みを作る

上場企業の財務情報の入手方法

| 情報源 | URL | 特徴 | 更新頻度 |

|---|---|---|---|

| EDINET | https://disclosure2.edinet-fsa.go.jp/ | 金融庁の開示システム。最も正確 | リアルタイム |

| 企業IRページ | 各社公式サイト | 見やすく整理されている | 四半期ごと |

| 日経会社情報 | https://www.nikkei.com/nkd/ | 簡潔にまとまっている | 日次更新 |

| Yahoo!ファイナンス | https://finance.yahoo.co.jp/ | 無料で使いやすい | 日次更新 |

非上場企業の財務情報の入手方法

| 方法 | コスト | 情報の詳しさ |

|---|---|---|

| 帝国データバンク | 有料(1社数千円) | 詳細 |

| 東京商工リサーチ | 有料(1社数千円) | 詳細 |

| 直接開示依頼 | 無料(関係次第) | 最も詳細 |

| 官報 | 無料 | 基本情報のみ |

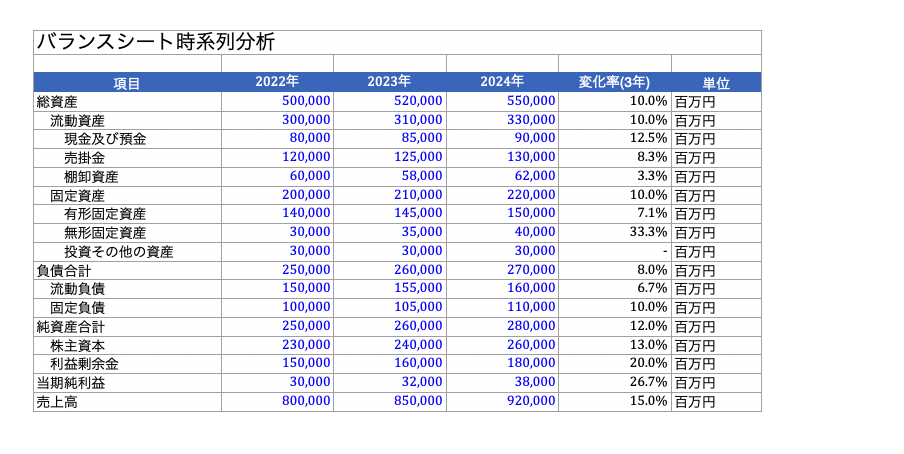

ステップ2:分析用エクセルテンプレートを作成する

基本テンプレート構成

【シート1:基本情報】

企業名、業種、決算期、URL、担当者メモ

【シート2:バランスシート時系列】

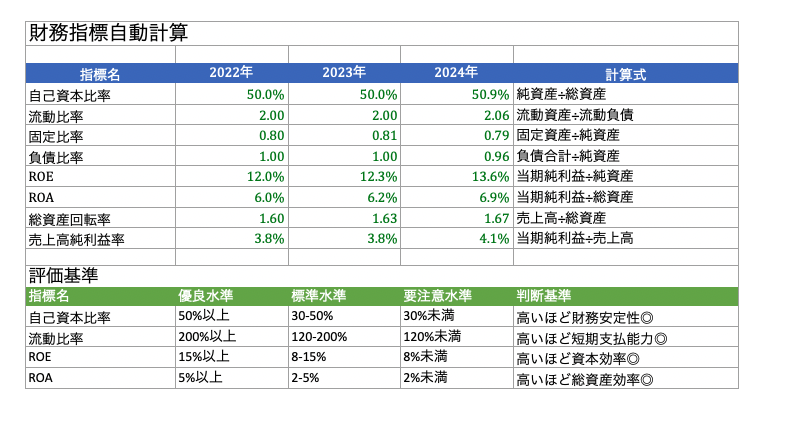

【シート3:財務指標自動計算】

自己資本比率、流動比率、ROE、ROA等を自動計算

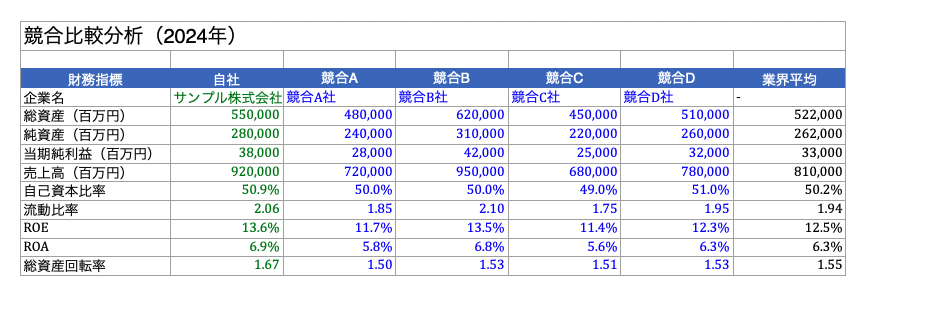

【シート4:競合比較】

自社と競合3-5社の指標を並べて比較

【シート5:グラフ】

時系列推移、競合比較等を視覚化

上記のテンプレはこちらからどなたでもDL可能です。

ステップ3:業界平均データベースを構築する

業界別平均値の収集

| 業界 | 自己資本比率 | ROE | ROA | 主要な特徴 |

|---|---|---|---|---|

| IT・ソフトウェア | 50-70% | 12-15% | 8-10% | 高収益・軽資産 |

| 製造業(電機) | 40-50% | 8-10% | 5-7% | 設備投資重め |

| 小売業 | 30-40% | 8-12% | 4-6% | 在庫が多い |

| サービス業 | 40-50% | 10-15% | 6-8% | 資産軽め |

| 建設業 | 30-40% | 8-10% | 4-6% | 資金繰りタイト |

データ入手先:

- 日本取引所グループ「決算短信集計」

- 業界団体の統計資料

- 帝国データバンク業界分析レポート

ステップ4:定期モニタリングの習慣化

モニタリングスケジュール

| 対象 | 頻度 | タイミング | チェック内容 |

|---|---|---|---|

| 自社 | 四半期ごと | 決算発表後1週間以内 | 全指標+トレンド分析 |

| 主要競合(3社) | 四半期ごと | 決算発表後2週間以内 | 全指標+戦略予測 |

| 取引先 | 半年ごと | 決算期後 | 安全性指標中心 |

| 業界平均 | 年1回 | 年度末 | ベンチマーク更新 |

効率化のコツ

- Googleアラート設定:「企業名 決算」で自動通知

- RSSリーダー活用:企業IRページのRSSを登録

- カレンダー登録:各社の決算発表日を事前に把握

ステップ5:アクションへの落とし込み

分析結果の活用フレームワーク

【STEP 1】現状把握

自社・競合の財務状況を数値で整理

【STEP 2】仮説構築

「なぜこの数値なのか?」「今後どうなるか?」を考える

【STEP 3】戦略立案

財務状況に基づいたマーケティング戦略を策定

【STEP 4】実行

具体的な施策に落とし込み、実行

【STEP 5】検証

施策の効果を財務指標で検証

アクション事例集

| 財務状況 | アクション例 |

|---|---|

| 自社ROE低下 | ROI重視の施策にシフト。無駄な広告費削減 |

| 競合の自己資本比率低下 | 攻めのキャンペーン展開。シェア奪取のチャンス |

| 自社流動比率低下 | 短期的なROI重視。長期ブランド投資は延期 |

| 競合ROE急上昇 | 競合の成功施策を分析。差別化ポイントを再検討 |

よくある失敗パターンと対策

失敗パターン1:数値だけ見て判断してしまう

NG例

「ROEが20%もある!この企業は超優良だ!」

なぜNGか

ROEは以下の要因で高くなることがあります:

- 過度な借入(自己資本を減らしてROEを上げる)

- 一時的な資産売却益

- 会計上のテクニック

正しいアプローチ

| ステップ | 確認内容 |

|---|---|

| ① | ROEと同時にROAを確認 |

| ② | 自己資本比率をチェック |

| ③ | 3年間のトレンドを見る |

| ④ | 業界平均と比較 |

| ⑤ | 損益計算書も併せて確認 |

判定基準:

| パターン | ROE | ROA | 自己資本比率 | 判定 |

|---|---|---|---|---|

| 優良企業 | 高い | 高い | 40%以上 | ◎ |

| レバレッジ型 | 高い | 低い | 30%未満 | △ |

| 粉飾の可能性 | 異常に高い | 普通 | 急変動 | ⚠️ |

失敗パターン2:1年分のデータだけで判断

NG例

「2024年の業績が良いから、この企業は成長している」

なぜNGか

1年だけでは一時的な要因を見逃します:

- 大型資産の売却

- 一時的な大型受注

- 会計基準の変更

- M&Aの影響

正しいアプローチ

最低3年、できれば5年のデータを比較

| 年度 | 総資産 | 純資産 | 当期純利益 | 特記事項 |

|---|---|---|---|---|

| 2020年 | 1,000 | 400 | 50 | - |

| 2021年 | 1,100 | 430 | 60 | 順調な成長 |

| 2022年 | 1,200 | 460 | 70 | 継続成長 |

| 2023年 | 1,800 | 480 | 80 | 総資産急増(買収?) |

| 2024年 | 1,850 | 500 | 90 | 成長鈍化 |

分析:2023年の総資産急増は一時的な要因(買収など)の可能性。真の成長力を見るには、2020-2022年のトレンドと2024年以降の推移を確認すべき。

失敗パターン3:業界特性を無視してしまう

NG例

「自己資本比率30%は低すぎる!この企業は危険だ!」

なぜNGか

業界によって適正値が大きく異なります:

| 業界 | 自己資本比率の特徴 | 理由 |

|---|---|---|

| 金融業 | 10-20%が普通 | ビジネスモデル上、負債が多い |

| 小売業 | 30-40%が普通 | 在庫が多く、運転資金が必要 |

| IT業 | 50-70%が普通 | 固定資産が少なく、軽資産経営 |

| 不動産業 | 20-30%が普通 | 不動産という大型資産を扱う |

正しいアプローチ

必ず業界平均と比較する

例:小売業A社の評価

- A社自己資本比率:35%

- 小売業平均:32%

- 判定:業界平均より高く、優良

失敗パターン4:定性情報を完全に無視

NG例

「数字上は完璧だから、この企業は絶対安全だ」

なぜNGか

財務数値は「過去の結果」であり、「未来の保証」ではありません。

考慮すべき定性情報

| 分類 | チェック項目 | 情報源 |

|---|---|---|

| 経営陣 | 経営者の手腕、後継者問題 | IR資料、ニュース |

| ビジネスモデル | 持続可能性、競争優位性 | 企業発表、業界誌 |

| 業界動向 | 技術革新、規制変更 | 業界レポート |

| 訴訟リスク | 係争中の訴訟、不祥事 | 有価証券報告書 |

| 評判 | 従業員満足度、顧客満足度 | 口コミサイト |

統合的な判断フレームワーク:

最終判断 = 財務分析(70%) + 定性分析(30%)

数字が良くても、経営陣が不安定、訴訟リスクが高い、業界が衰退中であれば、総合評価は下がります。

失敗パターン5:分析して満足してしまう

NG例

「詳細に分析できた!これで終わり」

なぜNGか

分析はあくまで手段であり、目的ではありません。分析結果を実際のマーケティング戦略に落とし込まなければ意味がありません。

正しいアプローチ

分析→仮説→戦略→実行→検証のサイクル

| フェーズ | アクション | アウトプット |

|---|---|---|

| 分析 | 財務データを整理・計算 | 財務分析レポート |

| 仮説 | 数値の意味を解釈 | 「なぜこの数値なのか?」の仮説 |

| 戦略 | 仮説に基づき戦略立案 | マーケティング戦略書 |

| 実行 | 具体的な施策を実施 | キャンペーン展開 |

| 検証 | 効果を財務指標で測定 | 効果測定レポート |

実行につながる分析レポートの構成例:

1. エグゼクティブサマリー(結論を最初に)

2. 財務分析結果(数値とグラフ)

3. 解釈と仮説(数値から読み取れること)

4. 戦略提言(具体的なアクション)

5. 実行スケジュール(誰が、いつ、何を)

6. 効果測定方法(KPIと測定タイミング)

まとめ:Key Takeaways

| 項目 | 重要ポイント | 明日から実践すること |

|---|---|---|

| バランスシートの本質 | 企業の財政状態のスナップショット。「資産=負債+純資産」が必ず成立 | 自社のB/Sを入手し、構造を理解する |

| 3つの分析視点 | ①安全性(倒産リスク) ②収益性(稼ぐ力) ③成長性(トレンド)から多角的に評価 | 自己資本比率、ROE、ROAを計算してみる |

| 財務指標の目安 | 自己資本比率40%以上、ROE8-10%以上、ROA5%以上。ただし業界により大きく異なる | 業界平均を調べ、自社の立ち位置を把握 |

| ROEとROAの併用 | ROEだけでなくROAも見ることで、借入依存度を判断できる | 主要競合のROE・ROAを比較表にまとめる |

| 時系列分析の重要性 | 最低3年分のデータを比較し、トレンドを把握する。1年だけは危険 | 過去3年分のB/Sをエクセルに入力する |

| マーケティング活用 | 競合分析、予算交渉、取引先選定、自社健全性チェック、M&A判断に活用 | 次回の競合分析に財務データを追加 |

| 実践ステップ | 情報収集→エクセル作成→業界比較→定期モニタリング→アクション化 | 今週中に分析用エクセルを作成する |

| 失敗回避 | 数値だけで判断しない、1年だけで判断しない、業界特性を考慮、定性情報も見る、実行に落とし込む | チェックリストを作り、見落としを防ぐ |

Next Action:今週中に始める3つのこと

1. 今日から(30分)

- [ ] 自社の最新決算短信をダウンロード

- [ ] バランスシートのページを開き、総資産・純資産・負債の金額を確認

- [ ] 自己資本比率を計算してみる

2. 今週中(2時間)

- [ ] エクセルで財務分析テンプレートを作成

- [ ] 主要競合3社の決算短信を入手

- [ ] 自社と競合の財務指標を比較表にまとめる

3. 今月中(4時間)

- [ ] 過去3年分のデータを入力し、トレンドを分析

- [ ] 財務分析結果を踏まえて、マーケティング戦略を見直す

- [ ] 上司や経営層に分析結果を報告し、予算交渉に活用

さらに学びを深めるために

バランスシート分析は、マーケティング戦略の基盤となる重要なスキルです。財務の視点を持つことで、表面的な情報に惑わされず、企業の本質的な実力を見抜く力が身につきます。

継続学習のための推奨アクション

| 期間 | 学習アクション | 期待効果 |

|---|---|---|

| 1ヶ月目 | 自社と競合3社の財務分析 | 基礎スキル習得 |

| 3ヶ月目 | 業界10社の財務ベンチマーク | 業界理解が深まる |

| 6ヶ月目 | 財務データに基づく戦略提案 | 実践力向上 |

| 1年目 | 四半期ごとのモニタリング習慣化 | プロレベルのスキル |

財務分析は一朝一夕には身につきませんが、継続的に実践することで確実にスキルアップします。3ヶ月後、半年後、1年後の自分の成長を楽しみに、今日から少しずつ始めましょう!

数字に強いマーケターは、企業から高く評価されます。あなたのキャリアにとって、このスキルは大きな武器になるはずです。