はじめに

2025年7月、トライアルホールディングスが西友を完全子会社化したことで、日本の流通小売業界に大きな地殻変動が起きました。トライアルの第1四半期の売上高は前年同期比66.8%増の3,266億円、店舗数も602店舗へと一気に拡大。しかし、この成長は単なるM&Aによる「見かけの数字」なのか、それとも持続可能な「本物の成長」なのか?

本稿の問い:トライアルと西友の統合は、本当に成功するのか?

データ活用による粗利改善、Skip Cartなどのリテールテック、そしてスピード感あるPMI(統合後の経営統合)——これらの取り組みが、一時的な施策ではなく構造的な競争優位性を生み出せるかを、2026年6月期第1四半期決算から徹底分析してみます。

会社概要

トライアルホールディングスとは

創業: 1984年(福岡県)

事業: スーパーセンターを主力とする流通小売事業とリテールAI事業

ビジョン: 「テクノロジーと、人の経験知で、世界のリアルコマースを変える」

特徴: データとAIを活用した次世代型小売の追求

西友とは

設立: 1963年

事業: 全国に245店舗を展開するスーパーマーケットチェーン

特徴: 「みなさまのお墨付き」などの強力なPBブランド、首都圏を中心とした店舗網

2025年7月1日付で完全子会社化により、トライアルグループは九州・地方都市に強いトライアルと、首都圏・都市部に強い西友という補完関係を手に入れました。

業績

連結業績サマリー(2026年6月期第1四半期)

| 項目 | 前1Q実績 | 当1Q実績 | 前期比 | 当1Q計画比 |

|---|---|---|---|---|

| 売上高 | 1,958億円 | 3,266億円 | +66.8% | 順調 |

| 売上総利益 | 391億円 | 765億円 | +95.6% | 順調 |

| 売上総利益率 | 20.0% | 23.4% | +3.4pt | - |

| 営業利益 | 49億円 | 51億円 | +4.2% | 上振れ |

| 営業利益率 | 2.5% | 1.6% | ▲0.9pt | - |

| 経常利益 | 53億円 | 32億円 | ▲38.3% | 計画比好調 |

| 親会社株主帰属利益 | 32億円 | ▲10億円 | - | - |

| EBITDA | 79億円 | 147億円 | +86.0% | 順調 |

| 店舗数 | 352店 | 602店 | +250店 | - |

| 既存店売上高成長率<br>(トライアル) | - | ▲0.2% | - | 計画比堅調 |

セグメント別業績(当1Q)

トライアル

| 項目 | 実績 | 前期比 |

|---|---|---|

| 売上高 | 2,152億円 | +9.9% |

| 営業利益 | 95億円 | +93.5% |

| 営業利益率 | 4.4% | +1.9pt |

| 店舗数 | 358店 | +6店 |

西友

| 項目 | 実績 | 通期計画進捗率 |

|---|---|---|

| 売上高 | 1,116億円 | 24.7% |

| 営業利益 | 18億円 | 15.6% |

| 営業利益率 | 1.6% | - |

| 店舗数 | 244店 | - |

M&A関連費用の内訳

当1Qのみの一過性費用:

- アドバイザリー費用残額: 約20億円(販管費)

- 借入ストラクチャリング手数料: 約12億円(営業外費用)

継続的な費用:

- のれん償却額: 約38億円/四半期(20年償却)

- M&A調達に係る支払利息: 約9億円/四半期

M&A関連費用合計: 約79億円/四半期(うち32億円は一過性)

成長の質を見極める

①この成長は続くのか?

一時的な要因の影響

M&Aによる規模拡大:

- 西友245店舗の追加で売上高+1,116億円

- これは「外部成長」であり、統合効果が本格化するのはこれから

一過性費用の影響:

- 当1Qは約32億円の一過性費用が発生(アドバイザリー費用、借入ストラクチャリング手数料)

- 2Q以降はこの負担が軽減

実力ベースの成長

トライアル単体の実力:

- 既存店売上高: ▲0.2%(前期比)

- 新規出店: 7店舗(計画比順調)

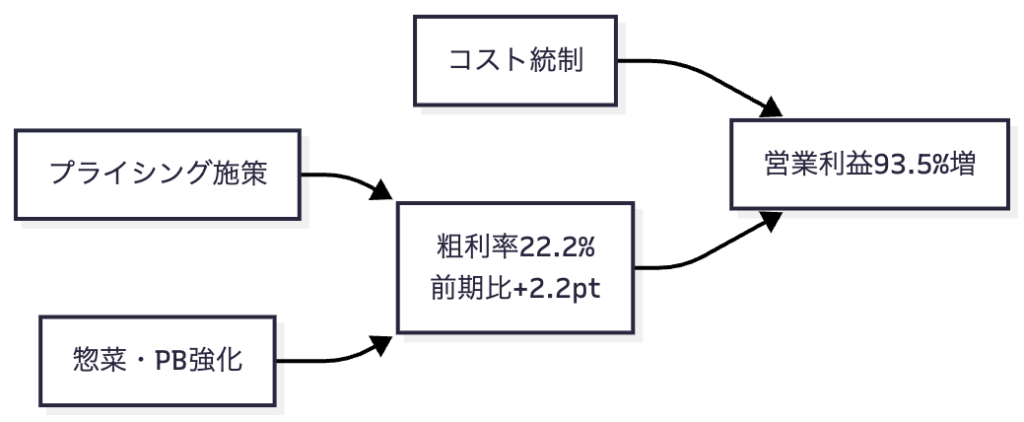

- 売上総利益率: 22.2%(前期比+2.2pt)← 粗利上昇戦略が奏功

- 営業利益: 前期比93.5%増の大幅増益

「好調」の裏付け:

前4Qから本格導入したプライシング施策(価格表示の外税併記、価格適正化、価値訴求の徹底)が粗利率を大幅に改善。惣菜の売上高構成比は6.9%(前1Q: 6.2%)、PBは19.9%(前期: 18.4%)と着実に拡大しており、収益性の高い商品ミックスへのシフトが進行中です。

経済的な堀(エコノミック・モート)

トライアルの堀:

- データ活用力(無形資産): 顧客データに基づく精緻なプライシングとMD(マーチャンダイジング)

- リテールテック(乗り換えコスト): Skip Cart平均利用率25.1%、マンスリーユーザー450万人

- 地域密着(効率的な規模): 九州・地方都市でのドミナント戦略

西友の堀:

- PBブランド(無形資産): 「みなさまのお墨付き」は消費者テスト80%以上の支持率

- 首都圏店舗網(有利な場所): 東京・関東エリアでの優位性

- 規模の経済: 245店舗の仕入れスケール

統合後の堀の深化可能性:

- トライアルの「データ×テクノロジー」+ 西友の「PB×店舗網」= 相互補完による競争力強化

②どのセグメント・地域に依存しているか?

トライアルの地域・商品依存度

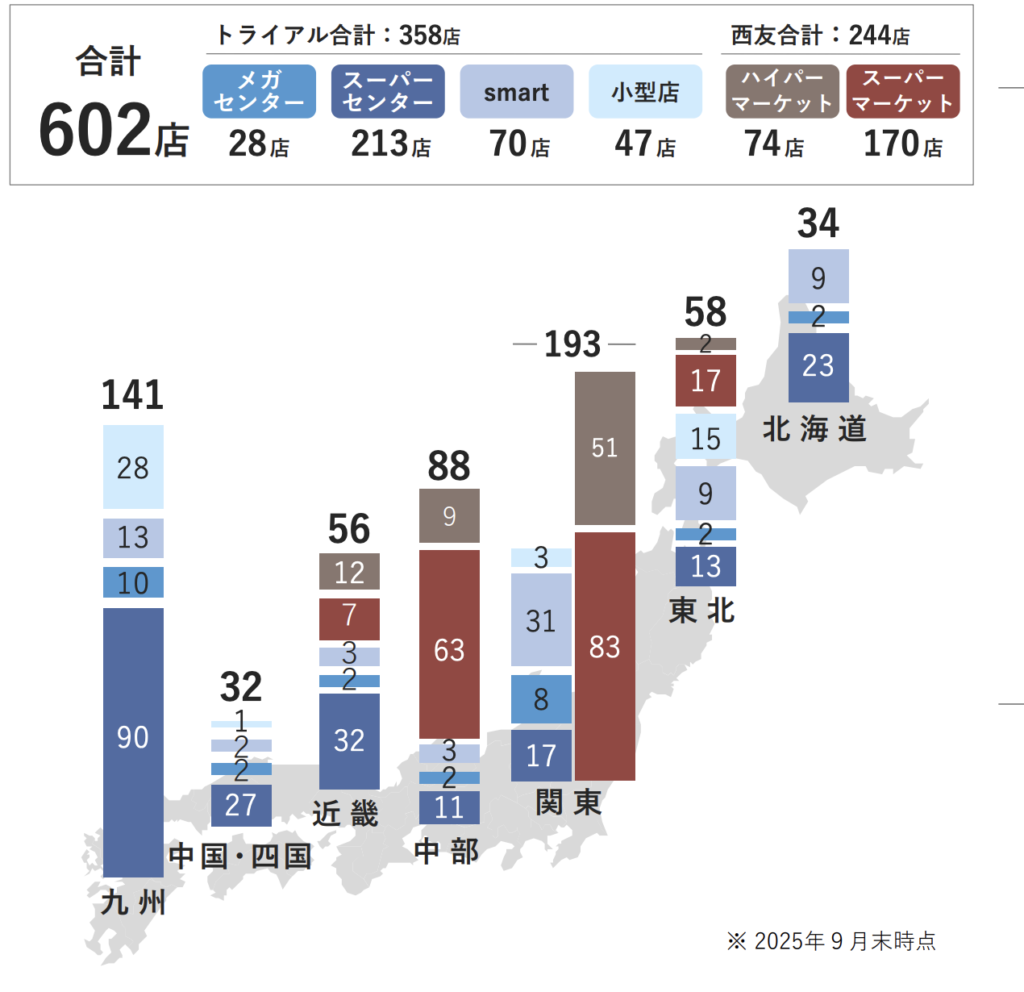

地域別店舗数(2025年9月末):

商品カテゴリ別構成:

- 食品: 75.2%(うちフレッシュ29.3%)

- 非食品: 24.8%

懸念点:

- 九州への依存度が高い

- 関東、中部エリアはまだまだ少ない

西友の地域・商品依存度

地域別店舗数:

- 関東: 約170店(70%)

- 中部・近畿他: 約74店(30%)

商品カテゴリ別構成:

- 食品: 87.0%(うちフレッシュ34.0%)

- 非食品: 13.0%

補完関係: トライアルと西友は地域的に見事に補完関係にあり、統合により全国カバー率が大幅向上。特に首都圏への展開余地が拡大したのは大きなポイントです。

成長ドライバーの持続可能性

短期(1〜2四半期):

- トライアル・西友合同感謝祭(10月)

- 周年祭・ブラックフライデー(11月)

- 年末商戦

中期(1〜3年):

- 新フォーマット「トライアル西友」の展開

- TRIAL GOの首都圏出店加速

- PBの相互展開による商品力強化

- 仕入れ条件の見直しによるコスト削減

③短期と長期視点で見る

向こう1〜2四半期の見通し

ポジティブ要因:

- 10月: トライアル・西友合同感謝祭

- 11月: 周年祭・ブラックフライデー

- 12月: 年末商戦

- 西友モデル店舗(東陽町店・ひばりヶ丘店)での実験結果が好調

- TRIAL GO 2店舗が東京初出店(11月7日)、12月に2店舗追加予定

- 新フォーマット「トライアル西友」が11月28日オープン予定

ネガティブ要因:

- のれん償却約38億円/四半期の継続的な負担

- M&A借入金利負担(TIBOR+0.325%)

- 統合に伴う短期的なオペレーション負荷

1〜3年の中長期トレンド

成長シナリオ:

鍵となる指標:

- トライアルの粗利率: 現状22.2% → 中期目標25%以上

- PB売上高構成比: 現状19.9% → 中期目標25%

- 惣菜売上高構成比: 現状6.9% → 中期目標8%

- 西友の既存店売上高: 8月底打ち → 改善トレンド継続

統合シナジーの本格化は2026年度下期以降と見られ、当面は「短期施策の徹底」と「2Q以降に向けた準備・実験」のフェーズです。

マーケティングの学び

学び①: データ活用による「価格」と「価値」の使い分け

何が起きたか

トライアルの売上総利益率が前期比+2.2ptと大幅改善(20.0% → 22.2%)。しかし既存店売上高は▲0.2%と微減。一見矛盾するこの結果は、精緻なプライシング戦略の成果です。

なぜそうなったか

2025年4月から本格導入した4つの施策:

- 価格表示の変更: 税込だけでなく外税も併記 → 他店との価格比較を容易に

- 競争力を保つ適正価格へ: データに基づき段階的に価格を適正化(最寄品は値下げ)

- 商品の価値を伝える棚づくり: POPで脇役商品を主役に、一等地にイチオシ商品配置

- 粗利リード商材の深耕拡大: 惣菜とPBの強化

結果:

- 価格訴求品(エキサイティングプライス)で集客

- 価値訴求品(棚割/POP/サイネージ)で収益確保

- 客数は若干減少も、客単価向上で補完

どんな打ち手があったか

プライスコントローラーの設置: 店舗ごとの価格統制機能を強化 データ活用: 顧客購買データに基づくプライシングの精緻化 販促の徹底: エキサイティングプライスで価格訴求品の安さを明確化 価値訴求の継続: 棚割/POP/サイネージで価値ある商品の信頼獲得

自社に活かせること

「安さ」と「価値」は対立概念ではない。データを活用すれば、価格訴求品で集客しつつ、価値訴求品で収益を確保する「ハイブリッド戦略」が可能です。多くの小売が陥る「全品値下げ」の罠を避け、商品ごとに役割を明確化することで、顧客満足と収益性を両立できます。

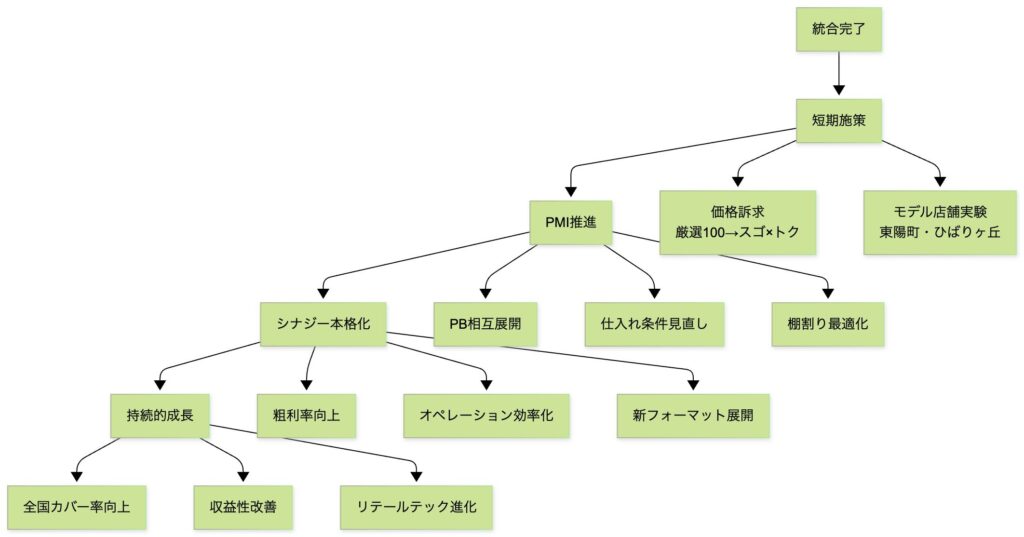

学び②: M&A後のPMI(買収後の経営統合)はスピードが命

何が起きたか

7月1日の西友完全子会社化からわずか3ヶ月で:

- 8月6日: 西友2店舗にトライアルPB導入実験開始

- 8月6日〜: 西友全店で「厳選100」価格訴求キャンペーン実施

- 9月: トライアルにも西友PB導入実験

- 10月: PBの相互展開を本格化

- 11月7日: 東京に「TRIAL GO」2店舗同時出店

- 11月28日: 新フォーマット「トライアル西友」オープン予定

なぜそうなったか

ガンジャンピング規制: 競争法上、M&A手続き完了日(7月1日)まで当事会社同士が重要情報の交換ができなかった。そのため、7月1日以降にスピード感を持って施策を実行する必要があった。

PMI事務局・分科会の設置: 統合推進の専門組織を即座に立ち上げ

トップのコミットメント: トライアル出身の西友社長が毎週メッセージ発信、隔週で西友全社集会実施、8月までに西友全従業員と面談完了

どんな打ち手があったか

短期施策(現状棚卸と迅速な実行):

- 定番品の欠品解消

- 売場の整備(エンドの有効活用)

- 生鮮を中心に店舗人員の強化

- 価格訴求キャンペーン「厳選100」→「スゴ×トク」

中長期準備(2Q以降への布石):

- モデル店舗での実験(東陽町店・ひばりヶ丘店)

- 新業態開発(TRIAL GO、トライアル西友)

- 仕入れ条件見直しの検討・準備

- 棚割り最適化の検討

自社に活かせること

M&A後の「100日プラン」は陳腐化した概念です。トライアルは30日でクイックウィン、90日で実験着手という超高速PDCAを回しています。重要なのは:

- 事前準備の徹底(競争法の範囲内で)

- Day 1からの施策実行(待たない)

- 小さく始めて素早く学ぶ(モデル店舗実験)

- トップのコミットメント可視化(全従業員面談)

M&Aの成否は最初の90日で決まると言っても過言ではありません。

学び③: 「モデルづくり」で成功パターンを確立してから水平展開

何が起きたか

西友の東陽町店とひばりヶ丘店の2店舗で、8月6日からトライアルの惣菜・PB商品を試験導入。9月には既存店売上高・客数ともにプラスに転じ、10月は既存店全体の数値を大きく上回る伸長を記録。

なぜそうなったか

トライアルの名物商品が支持を獲得:

- 「ロースかつ重」(税込299円〜)

- 「たっぷり玉子サンド」(税込199円〜)

- 「自家製おはぎ」(3個入り/税込300円〜)

これらの「できたて×おいしい×お手頃価格」商品が、西友の既存顧客に新たな価値を提供。

売場づくりの最適化:

- トライアルの名物商品導入

- 売場レイアウトの最適化 / 生鮮強化

- 販促物を活用したマーケティング強化

- 夜間オペレーション改善

- 店内加工商品の拡充

どんな打ち手があったか

まず2店舗で実験: 全店展開前に「売れる売場」のモデルづくり

データ検証: 既存店売上高・客数の推移を週次でモニタリング

成功確認後に水平展開: 10月からトライアル店舗への西友PB導入も本格化

自社に活かせること

「とりあえず全店展開」は悪手です。トライアルは:

- まず2店舗で実験(リスク最小化)

- データで効果検証(客観的判断)

- 成功パターン確立後に水平展開(確実性向上)

というステップを踏んでいます。これは新商品導入、販促施策、オペレーション改善など、あらゆる施策に応用可能な「リーンスタートアップ」の実践です。

結論: 成長は本物か?

判定: 「本物の成長」に向かう過渡期

現時点の評価: ⭐⭐⭐☆☆(5段階中3)

本物の成長と判断できる要素

- トライアル単体の実力向上: 粗利率+2.2pt、営業利益+93.5%

- データドリブンな意思決定: プライシング施策、商品ミックス改善

- リテールテックの実装: Skip Cart利用率25.1%、マンスリーユーザー450万人

- PMIの高速実行: 7月統合から3ヶ月で複数の実験・施策を展開

- 補完的な地域カバー: トライアル(九州・地方)+ 西友(首都圏・都市部)

まだ判断が早い要素

- 西友の業績回復は道半ば: 8月底打ち後、改善傾向も計画比15.6%進捗(営業利益)

- 統合シナジーは未本格化: 現時点で計上しているのは「帳合統合による仕入れ条件改善の一部」のみ

- M&A関連コストの重石: のれん償却38億円/四半期、借入金利負担、統合コスト

- 新フォーマットは未実証: 「トライアル西友」「TRIAL GO」の成否はこれから

経済的な堀の評価

既存の堀

トライアル:

- データ活用力(中程度の堀)

- リテールテック(構築中)

- 地域ドミナント(九州では強固)

西友:

- PBブランド「みなさまのお墨付き」(中程度の堀)

- 首都圏店舗網(有利な場所)

- 規模の経済(245店舗)

統合により期待される堀の深化

- データ × PB開発: トライアルの顧客データを活用した西友PBの最適化、トライアルPBの全国展開

- リテールテック × 店舗網拡大: Skip Cartなど先進技術の西友店舗への導入

- 仕入れスケール: 600店舗規模による調達力強化

- 全国カバー: 地方(トライアル)+ 都市部(西友)の補完

ただし、これらは「ポテンシャル」であり、実現するには2〜3年の時間が必要です。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 西友の既存店回復遅延 | 高 | 中 | モデル店舗実験の成功パターン早期確立、価格訴求と価値訴求のバランス最適化 |

| 統合シナジーの未達 | 高 | 中 | PMI専門組織による進捗管理、短期施策と中長期施策の並行推進 |

| のれん減損リスク | 高 | 低〜中 | 西友の収益力早期回復、統合効果の最大化 |

| 借入金返済負担 | 中 | 低 | キャッシュフロー創出力の向上、長期借入への転換 |

| 競合激化 | 中 | 高 | リテールテックによる差別化、データ活用の深化 |

| 新フォーマット不振 | 中 | 中 | 小規模実験からの段階的展開、早期の撤退判断 |

| オペレーション統合の混乱 | 中 | 中 | 段階的な統合、現場との丁寧なコミュニケーション |

最大の懸念: 西友の業績回復が想定より遅れた場合、のれん減損リスクや借入金返済負担が重くなり、統合全体が失敗に終わる可能性があります。

まとめ

この企業からマーケターが学べる実践的なヒント

- データ活用は「予測」ではなく「意思決定の精度向上」: トライアルのプライシング施策は、データで「どの商品を値下げし、どの商品で粗利を取るか」を精緻に判断している

- 「安さ」と「価値」は対立しない: エキサイティングプライスで価格訴求、棚割/POP/サイネージで価値訴求という使い分けで、集客と収益を両立

- M&A後の100日が勝負: トライアルは7月統合から3ヶ月で、価格訴求キャンペーン、モデル店舗実験、新業態出店準備を完了。スピードが統合成功の鍵

- 「モデルづくり」→「水平展開」の鉄則: 全店展開前に2店舗で実験し、成功パターンを確立。リスクを最小化しながら学習速度を最大化

- PB開発は「消費者テスト80%以上」が基準: 西友の「みなさまのお墨付き」は、第三者機関の消費者テストで80%以上の支持率を獲得した商品のみを商品化

- リテールテックは「顧客体験」と「オペレーション効率」の両立: Skip Cartは利用率25.1%を達成しながら、レジ人時削減も実現

- 統合シナジーは「仕入れ」「商品」「オペレーション」の3軸: トライアルは仕入れ条件見直し、PB相互展開、棚割り最適化を並行推進

経済的な堀

現時点での堀: 中程度(Narrow Moat相当)

- トライアルのデータ活用力とリテールテック

- 西友のPBブランドと首都圏店舗網

- 統合による全国カバー率向上

今後の深化可能性: 高い

- データ × PB開発の相乗効果

- リテールテックの全店展開

- 600店舗規模の調達力

- 新フォーマット(トライアル西友、TRIAL GO)の成功

ただし: 統合シナジーの本格化は2026年度下期以降であり、西友の既存店回復が前提条件。

最後に

トライアルと西友の統合は、日本の流通小売業界における「データ×テクノロジー×規模」の壮大な実験です。九州発のデータドリブン小売と、全国チェーンの老舗スーパーが融合することで、どんな化学反応が起きるのか。

現時点での判断: 「本物の成長」に向かう過渡期にあり、今後2〜3年が正念場です。トライアル単体の実力向上(粗利率+2.2pt、営業利益+93.5%)、PMIの高速実行、補完的な地域カバーなど、ポジティブな要素は多い一方、西友の業績回復は道半ば、統合シナジーは未本格化、M&A関連コストの重石など、課題も残っています。

マーケターとして注目すべきは、トライアルが実践する「データドリブンな意思決定」「価格と価値の使い分け」「モデルづくり→水平展開」「PMIのスピード」です。これらは、M&Aに限らず、新商品開発、販促施策、オペレーション改善など、あらゆる場面で応用可能な普遍的な原則です。

次の決算(2026年2月中旬予定)では、統合シナジーの詳細が公表される予定。西友の既存店がどこまで回復し、新フォーマット「トライアル西友」「TRIAL GO」がどんな成果を出すかが、統合の成否を占う試金石となるでしょう。