はじめに

ビジネスニュースを見ていると、「株主還元」「ROE改善」「アクティビスト投資家」といった言葉を頻繁に目にしませんか?これらはすべて「株主資本主義」という経営思想と深く関係しています。

若手マーケターやビジネスパーソンの皆さんは、「株主資本主義って何?」「自分の仕事とどう関係するの?」と疑問に思うかもしれません。実は、株主資本主義は企業の戦略決定、マーケティング予算の配分、製品開発の優先順位など、あなたの日常業務に直接影響を与えている経営思想なのです。

本記事では、株主資本主義の基礎知識から日本企業の現状、そしてマーケティング実務への影響まで、実践的に解説します。この記事を読むことで、経営判断の背景にある論理を理解し、より戦略的な視点でビジネスに取り組めるようになるでしょう。

株主資本主義とは何か

定義と基本概念

株主資本主義とは、「会社は株主のものであり、株主の利益を最大化するために経営されるべき」という考え方です。

もう少し具体的に説明すると、企業は株主から預かった資本を最大限活用し、利益を生み出すことで株主に報いるべきだという経営思想になります。これは「株主第一主義」とも呼ばれ、特にアメリカで主流となってきた資本主義の形態です。

株主資本主義の核心的な考え方

| 要素 | 内容 | 実践例 |

|---|---|---|

| 所有者は株主 | 会社の最終的な所有者は株主である | 株主総会での議決権行使 |

| 利益最大化 | 株主の富を最大化することが経営の目的 | ROE・ROA等の資本効率指標の重視 |

| 短期志向の傾向 | 四半期ごとの業績を重視 | 四半期決算での業績プレッシャー |

| 市場メカニズム | 株価が企業価値の適正な評価 | 株価連動型の役員報酬制度 |

株主資本主義が生まれた歴史的背景

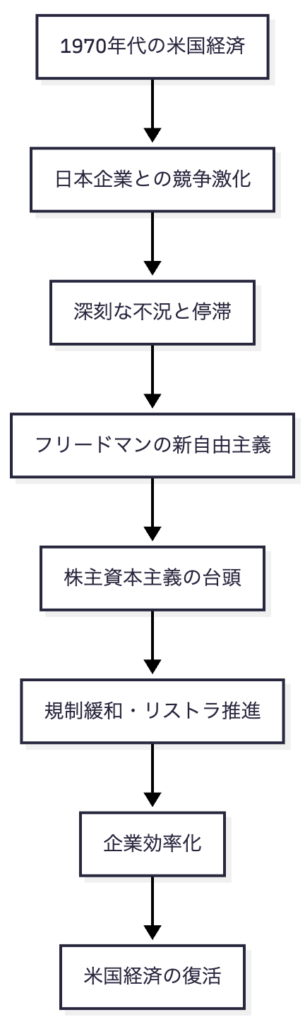

株主資本主義の原点は、1970年代にミルトン・フリードマンがニューヨークタイムズに寄稿した「企業経営者の使命は株主価値の最大化である」という主張にあります。

当時の時代背景を理解すると、なぜこの考え方が支持されたのかがわかります。

当時、米国は台頭する日本との競争に苦しみ、深刻な不況に陥っていました。市場メカニズムを利用して効率的な社会をつくるというフリードマンの新自由主義的考え方は、米国の規制緩和やリストラなどを含む利益・効率重視の企業経営を促進し、米国経済のダイナミズムを取り戻すきっかけとなりました。

日本における株主資本主義の浸透過程

バブル以前:株式持ち合いの時代

日本では80年代に株式発行により資金を調達するエクイティ・ファイナンスが流行し、メインバンク主導による株式の相互持合いという日本独特の仕組みができあがりました。

この時期の日本企業は、株主資本主義とは対極的な「ステークホルダー重視」の経営が主流でした。近江商人の「三方よし(買い手よし、売り手よし、世間よし)」の精神が、日本企業の経営哲学として根付いていたのです。

転換点:バブル崩壊と金融危機

バブル崩壊後の90年代には、日本企業の低成長や株主価値の棄損が問題になり、金融危機を契機にメインバンクが持合い株を放出し、事業法人も持ち合い株を放出しました。持ち株比率が低下したあとは外国人持ち株比率が急上昇し、米国式の「株主資本主義」が浸透していきました。

日本企業への株主資本主義浸透の主要マイルストーン

| 年代 | 出来事 | 影響 |

|---|---|---|

| 1990年代前半 | バブル崩壊 | 株式持ち合い解消の始まり |

| 2000年代 | 金融危機 | 外国人株主比率の急上昇 |

| 2014年 | 伊藤レポート発表 | ROE8%以上を目指すよう提言 |

| 2015年 | GPIF、ESG投資開始 | 責任投資原則(PRI)に署名 |

| 2017年 | ROE10%達成 | 日本の上場企業のROEが全産業ベースで10%に達し、GPIF運用利回りも6.90%を記録 |

| 2024年 | 自社株買い過去最高 | 2024年度の自社株買い実施額が過去最高を更新 |

株主資本主義のメリットとデメリット

メリット:経済活性化への貢献

株主資本主義が一定の成功を収めたことは事実です。特に以下の点で経済にポジティブな影響を与えました。

株主資本主義の主なメリット

| メリット | 詳細 | 具体例 |

|---|---|---|

| 資本効率の向上 | 経営資源の最適配分を促進 | 日本企業のROEが2017年に10%に達した |

| 経営の透明性向上 | 情報開示の充実 | 四半期決算の詳細開示 |

| 株主還元の強化 | 配当や自社株買いの増加 | 2024年度の自社株買いが過去最高 |

| イノベーション促進 | 投資リターンを求める圧力 | ベンチャーキャピタル投資の活性化 |

| 国民資産形成の支援 | 株式市場を通じた資産増加 | GPIF運用利回り6.90%を記録 |

デメリット:社会的課題の顕在化

一方で、株主資本主義は深刻な問題も引き起こしました。

株主資本主義の主な問題点

| 問題点 | 詳細 | 影響 |

|---|---|---|

| 経済格差の拡大 | 資産運用による富は労働による富よりも成長が早く、裕福な人はより裕福に、労働者は相対的に貧困になる | 中間層の減少、社会不安 |

| 短期志向の経営 | 四半期業績への過度な焦点 | 長期的な研究開発投資の減少 |

| 環境破壊 | 株主の利益を最大化するために、環境に負担をかける | 気候変動の加速 |

| 従業員への負担 | 株主の利益を最大化するために会社にかかわる人々に犠牲を強いる | リストラ、賃金抑制 |

| 社会的責任の軽視 | 労働者の人権軽視、租税回避 | 企業への信頼低下 |

ステークホルダー資本主義との比較

対立する2つの経営思想

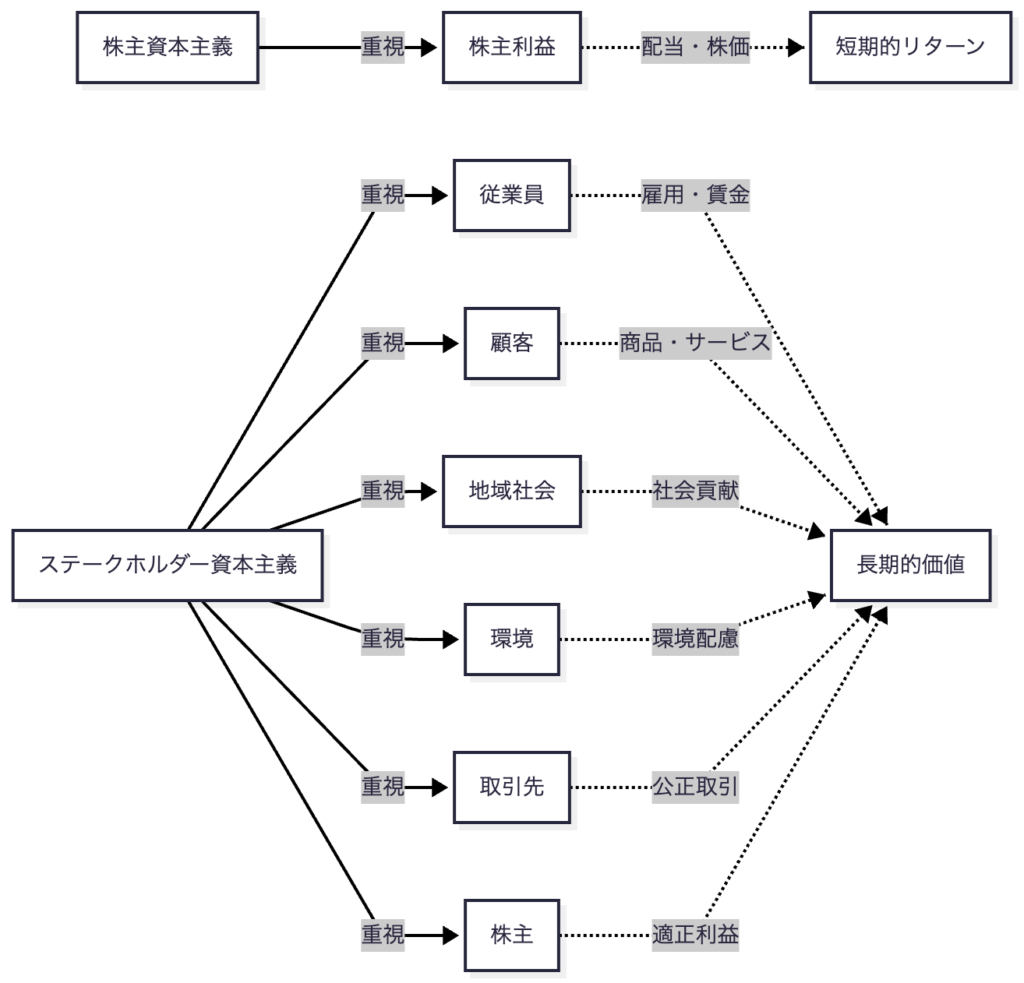

2020年1月のダボス会議(世界経済フォーラム)の主題となったステークホルダー資本主義は、企業は株主の利益を第一とすべしという従来の「株主資本主義」とは違い、企業が従業員や、取引先、顧客、地域社会といったあらゆるステークホルダーの利益に配慮すべきという考え方です。

株主資本主義vsステークホルダー資本主義

両者の違いを徹底比較

| 比較項目 | 株主資本主義 | ステークホルダー資本主義 |

|---|---|---|

| 主な目的 | 株主価値の最大化 | 全ステークホルダーへの価値創造 |

| 時間軸 | 短期~中期 | 中期~長期 |

| 意思決定基準 | 株主利益への影響 | 多様なステークホルダーへの影響 |

| 成功指標 | ROE、株価、配当 | ESG指標、社会的インパクト、長期的企業価値 |

| 従業員の位置付け | コスト要因 | 重要な資産・パートナー |

| 環境への姿勢 | 規制遵守 | 環境破壊の防止を積極的に推進 |

| 主な発祥地 | 米国(1970年代~) | 2019年米国ビジネス・ラウンドテーブルの声明から |

| 日本との親和性 | 低い(2000年代から浸透) | 高い(三方よしの思想と共通) |

日本企業とステークホルダー資本主義

日本企業の経営には古くから「買い手・売り手・世間の三方よし」という近江商人の経営哲学が根付いており、自分たちの利益だけを追求するのではなく、お客様に満足してもらうと同時に、社会へ貢献しなければならないという考え方は、ステークホルダー資本主義の概念に通じる部分が多いとされています。

しかし、このような経営姿勢が、多少長い目で見た企業の競争力、持続性、良好な経済環境、豊かな生活、地球環境の改善などを後押ししてきたようには、現在の日本の経済状況を見る限り思えないという厳しい指摘もあります。

マーケティング・ビジネス実務への影響

株主資本主義がマーケティングに与える3つの影響

株主資本主義は、マーケターの日常業務に以下のような影響を与えています。

1. 短期的成果への圧力

| 影響領域 | 具体的な影響 | マーケターへの要求 |

|---|---|---|

| 予算配分 | 即効性のある施策への偏重 | ROI(投資対効果)の明確化 |

| KPI設定 | 四半期ごとの売上・利益目標 | 短期的な数値達成 |

| 施策選択 | ブランド構築より販促重視 | コンバージョン最適化への集中 |

2. データドリブン経営の加速

株主資本主義では、すべての判断に数値的根拠が求められます。マーケターにとって、これは以下を意味します:

- すべての施策のROI測定が必須

- A/Bテストなど実験的アプローチの常態化

- アトリビューション分析の精緻化

- ダッシュボードでのリアルタイム可視化

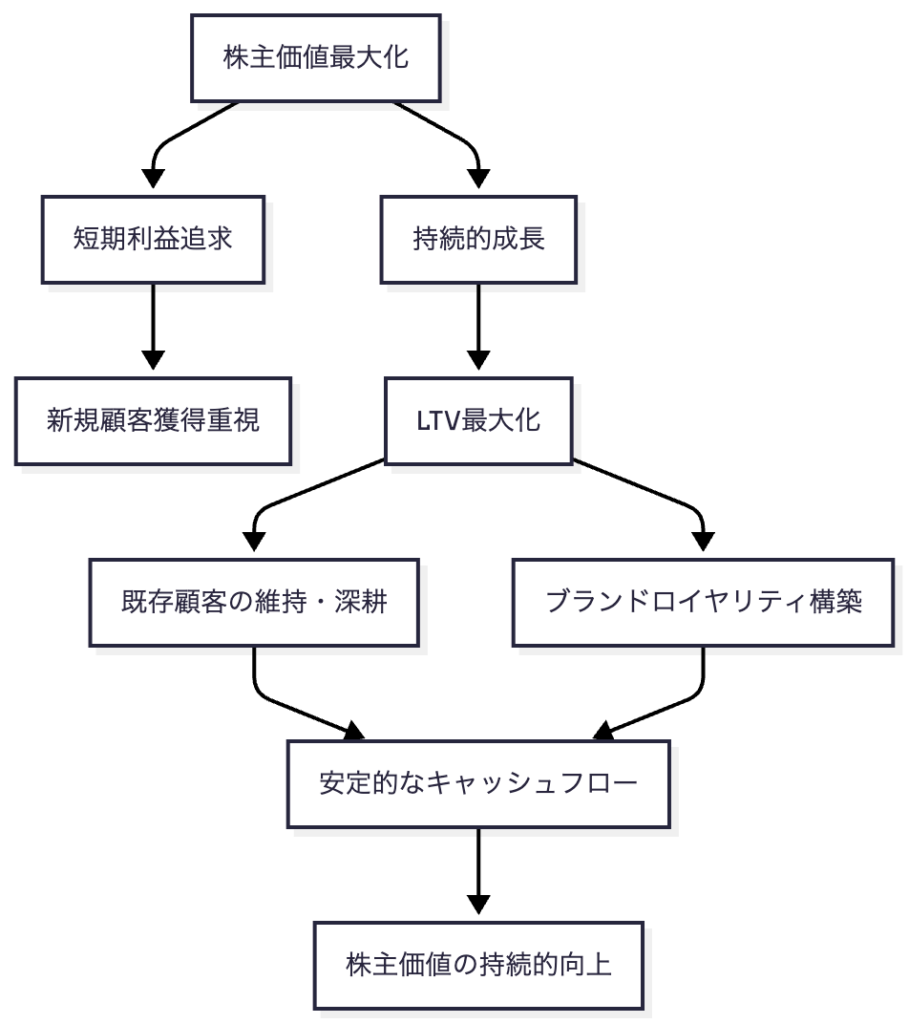

3. 顧客生涯価値(LTV)の重視

矛盾するようですが、株主資本主義の進化形として、長期的な顧客価値を重視する動きも出ています。

コトラー教授の視点:マーケティングと資本主義

マーケティングの父、フィリップ・コトラー教授は、「マーケティングこそが、資本主義が生む供給を吸収するに足る需要を作り出す原動力」と説いています。またコトラー教授は、市場志向が高い企業ほど、収益増大、人間重視、環境保護という3つのテーマを追究すると指摘しています。

これは、株主資本主義とステークホルダー資本主義を融合させる視点として、現代のマーケターが持つべき重要な考え方です。

日本企業の現状と課題

2024年の動向

自社株買いの急増

2024年度の自社株買い実施額は、11月時点で既に直近で最も多かった2022年度(約9兆5,000億円)を上回り、過去最高を更新しました。トヨタ自動車が、大手損害保険グループや銀行系株主から、保有政策株式の売却打診を受け、前上半期比で約8,000億円の大幅増となる自社株買いを実施した影響が大きいとのことです。

アクティビスト投資家の台頭

Diligentのデータによると、2023年にアクティビスト・キャンペーンの対象となった日本の上場企業は103社でした。

これは、日本企業が株主からの圧力にますます直面していることを示しています。

日本企業が直面する3つのジレンマ

ジレンマ1:資本効率vs長期投資

| 項目 | 株主の要求 | 企業の本音 | 課題 |

|---|---|---|---|

| 現預金 | 有効活用せよ | 日本企業(民間非金融法人)は320兆円もの現預金をため込んでいる | 成長投資への躊躇 |

| ROE(自己資本利益率)目標 ※株主のお金でどれだけ利益を上げられているか | 8%以上 | 慎重な経営 | リスク回避的文化 |

| 配当性向 | 継続的な増配 | 内部留保重視 | 将来への備え |

ジレンマ2:伝統的価値観vs株主資本主義

渋沢栄一は「富をなす根源は何かといえば、仁義道徳」として、既に100年も前に、経営に道徳、倫理を求めていました。しかし、日本企業で長期的に人への投資が減少していることはよく指摘されており、時間視野短期化と関係がありそうです。

ジレンマ3:グローバルスタンダードvs日本的経営

「先代達が一生懸命積み上げてきた資金を私の代で使うわけにはいかない」という言葉を経営者からお聞きすることがあります。このような保守的な姿勢と、グローバル投資家が求める積極的な資本活用の間でバランスを取ることが求められています。

実務で使える5つの対応戦略

株主資本主義の時代に、マーケターやビジネスパーソンはどう対応すべきでしょうか?

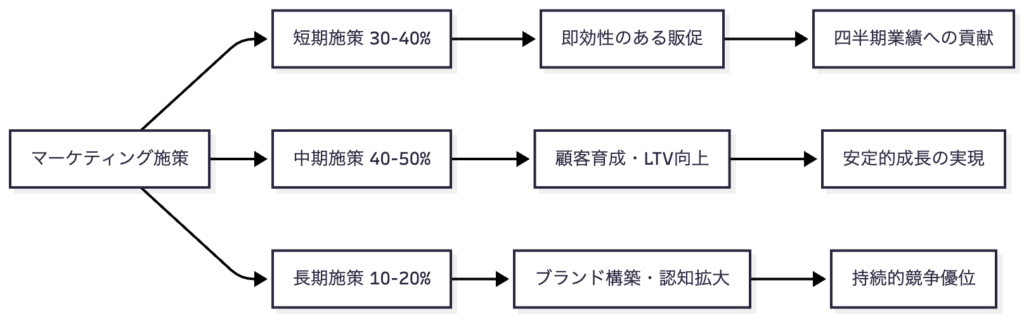

戦略1:短期と長期のバランス設計

実践ポイント

| フェーズ | 施策例 | 期待効果 | 予算配分目安 |

|---|---|---|---|

| 短期(1-3ヶ月) | リスティング広告、セール | 即時売上 | 30-40% |

| 中期(3-12ヶ月) | CRM、メールマーケティング | LTV向上 | 40-50% |

| 長期(1-3年) | ブランディング、PR | 資産価値構築 | 10-20% |

戦略2:全ての施策をROIで説明できる準備

株主資本主義の時代、マーケターは「なぜこの予算が必要か」を数値で説明する必要があります。

ROI計算の基本フレームワーク

| 指標 | 計算式 | 活用場面 |

|---|---|---|

| ROAS | 広告経由売上 ÷ 広告費 × 100 | 広告効果測定 |

| CPO | 広告費 ÷ 獲得顧客数 | 獲得効率評価 |

| LTV/CAC比率 | 顧客生涯価値 ÷ 顧客獲得コスト | 投資判断 |

| ブランドリフト | ブランド認知率の変化 | ブランディング効果測定 |

戦略3:ステークホルダー価値を株主価値に翻訳

ステークホルダーへの配慮が、最終的に株主価値につながることを示すストーリーを構築しましょう。

翻訳の具体例

| ステークホルダー施策 | 株主価値への貢献 | 説明ロジック |

|---|---|---|

| 従業員満足度向上 | 離職率低下→採用コスト削減 | 数値化可能なコスト削減効果 |

| 環境配慮型製品開発 | ESG投資家からの評価向上 | 株主構成の改善、資本コスト低下 |

| 地域社会貢献 | ブランド好感度向上→売上増 | NPS向上と売上相関の提示 |

| 公正な取引慣行 | サプライチェーン安定化 | リスク低減効果の定量化 |

戦略4:データドリブン文化の醸成

実践ステップ

- 基本KPIダッシュボードの構築(1-2ヶ月)

- 売上、顧客数、CVR、LTVなど基本指標の可視化

- 週次・月次でのレビュー体制確立

- アトリビューション分析の導入(3-6ヶ月)

- 各タッチポイントの貢献度測定

- 最適な予算配分の検証

- 予測分析への発展(6-12ヶ月)

- 機械学習による需要予測

- 顧客離反予測とリテンション施策

戦略5:「適応的マーケター」になる

株主資本主義とステークホルダー資本主義、どちらかに偏るのではなく、両方の視点を持った「適応的マーケター」を目指しましょう。

適応的マーケターの5つの特徴

| 特徴 | 具体的行動 | 期待される成果 |

|---|---|---|

| 両利きの思考 | 短期ROIと長期ブランド価値の両立 | 持続的成長の実現 |

| 数値コミュニケーション | 定性的価値の定量化 | 経営層からの信頼獲得 |

| ステークホルダー視点 | 顧客・社会・環境への配慮 | ブランド資産の構築 |

| 実験的姿勢 | A/Bテスト、MVP的アプローチ | 継続的な改善 |

| 長期視野 | 四半期を超えた戦略思考 | 競争優位の確立 |

よくある落とし穴と対策

落とし穴1:短期業績への過度な集中

症状

- ブランド投資の削減

- 価格競争への依存

- 顧客満足度の低下

対策

- 短期・中期・長期のバランス型ポートフォリオ構築

- ブランド健全性指標(認知率、好意度、推奨意向)の定期測定

- 経営層へのブランド価値の継続的説明

落とし穴2:ROI偏重による創造性の欠如

症状

- 安全な施策のみの実施

- イノベーションの停滞

- 競合との同質化

対策

- マーケティング予算の10-15%を実験的施策に配分

- 失敗を許容する文化の醸成

- 学びを共有する仕組みの構築

落とし穴3:ステークホルダーの軽視

症状

- 従業員エンゲージメント低下

- 顧客ロイヤリティ減少

- 社会的批判の増加

対策

- ESG指標の経営KPIへの組み込み

- ステークホルダーダイアログの実施

- Purpose(企業の存在意義)の明確化

まとめ

Key Takeaways

| 重要ポイント | 内容 | アクション |

|---|---|---|

| 株主資本主義の本質 | 株主利益最大化を最優先する経営思想。1970年代の米国で確立し、2000年代以降日本に浸透 | 自社の資本政策・株主構成を確認する |

| 光と影の両面 | 経済活性化・資本効率向上に貢献した一方、格差拡大・環境破壊などの問題も顕在化 | 短期と長期のバランスを意識する |

| 日本企業の現状 | 2024年は自社株買いが過去最高を更新。アクティビスト投資家の圧力も増加 | 株主還元政策の動向をウォッチする |

| ステークホルダー資本主義 | 株主だけでなく、全てのステークホルダーの利益を重視。2020年のダボス会議で主要テーマに | ESG指標を学び、自社の取り組みを理解する |

| マーケターへの影響 | 短期成果への圧力、データドリブン経営の加速、LTV重視の傾向 | ROI計算力を高め、数値で説明できる力を養う |

Next Action:明日から始める3つのステップ

ステップ1:自社の株主構成と資本政策を理解する(所要時間:30分)

- IR資料で株主構成を確認

- 配当政策・自社株買いの方針を把握

- 直近の株主総会での議題をチェック

ステップ2:マーケティング施策のROI計算手法を確立する(所要時間:1週間)

- 主要施策のコスト・売上貢献を整理

- 簡易ROIダッシュボードを作成

- 次回の予算会議で数値根拠を示す準備

ステップ3:長期的価値創造の視点を組み込む(所要時間:継続的)

- ブランド健全性指標の測定開始

- 顧客LTVの試算

- ステークホルダー価値と株主価値の関連性を言語化