はじめに

「なぜあの商品は売れるのか」「どうすれば既存店の売上を二桁成長させられるのか」——多くのマーケターが日々向き合うこの問いに対して、良品計画(無印良品)の2025年8月期決算は、実践的なヒントを数多く提供しています。

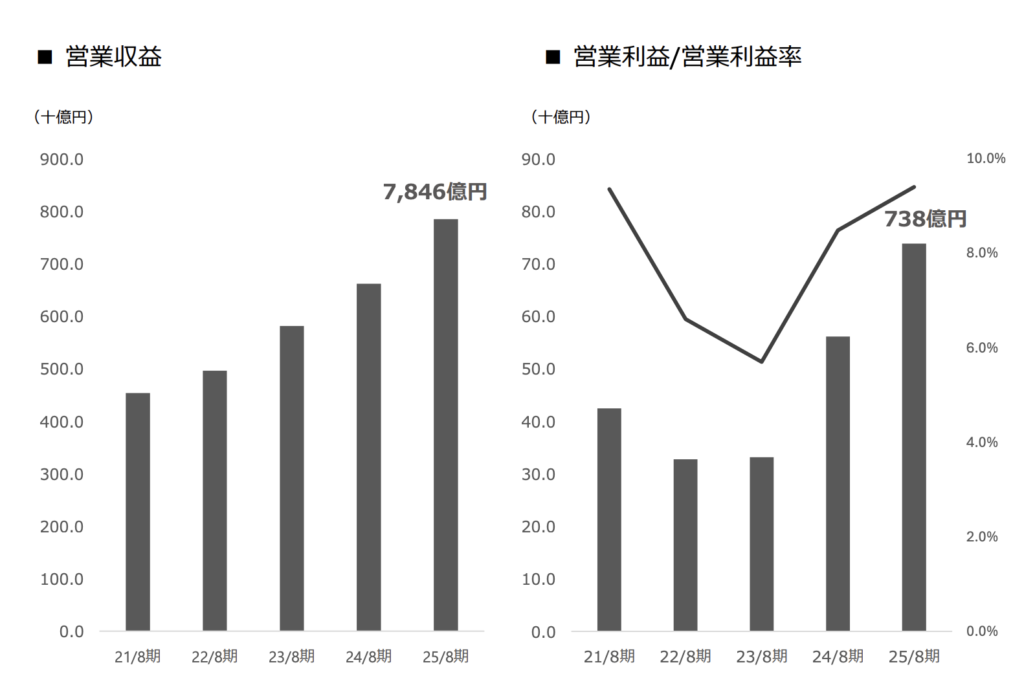

同社は2025年8月期において、営業収益7,846億円(前年比18.6%増)、営業利益738億円(前年比31.5%増)と、いずれも過去最高を更新しました。特筆すべきは、当初計画を大幅に上回る着地を実現した点です。

この背景には、単なる出店拡大だけでなく、以下のような戦略的な打ち手があります。

本記事では、数字の羅列ではなく「なぜ売れたのか」「どんな打ち手が効いたのか」という視点から、良品計画の決算内容を深掘りします。

良品計画とは|無印良品を展開するグローバル小売企業

良品計画は、「無印良品(MUJI)」ブランドを展開する日本発のグローバル小売企業です。1980年に西友のプライベートブランドとして誕生した無印良品は、1989年に株式会社良品計画として独立し、現在では世界32の国と地域で事業を展開しています。

同社の事業モデルの特徴は、「これがいい」ではなく「これでいい」という理性的な満足感を提供する商品開発思想にあります。素材の選択、工程の点検、包装の簡略化という3つの基本方針のもと、生活の基本となる本当に必要なものを、本当に必要なかたちでつくることを追求しています。

グローバルな店舗展開

| 項目 | 数値 | 前年比 |

|---|---|---|

| 総店舗数 | 1,412店舗 | +107店舗 |

| 国内店舗数 | 683店舗 | +60店舗 |

| 海外店舗数 | 729店舗 | +47店舗 |

海外店舗数が国内を上回っており、グローバル展開が本格化していることが分かります。主要な海外市場は東アジア(中国大陸、台湾、韓国、香港)、東南アジア・オセアニア(タイ、シンガポール、マレーシア、ベトナムなど)、欧米(イギリス、フランス、アメリカ、カナダなど)です。

商品カテゴリーと事業構造

良品計画の商品カテゴリーは大きく3つに分類されます。

| カテゴリー | 主要商品 | 戦略的位置づけ |

|---|---|---|

| 衣服・雑貨 | アパレル、バッグ、シューズ | ベーシックアイテムの品質向上 |

| 生活雑貨 | ヘルス&ビューティー、家具、インテリア、文房具 | 成長カテゴリー(H&B重点) |

| 食品 | レトルト食品、菓子、飲料、冷凍食品 | 各国でのローカライゼーション |

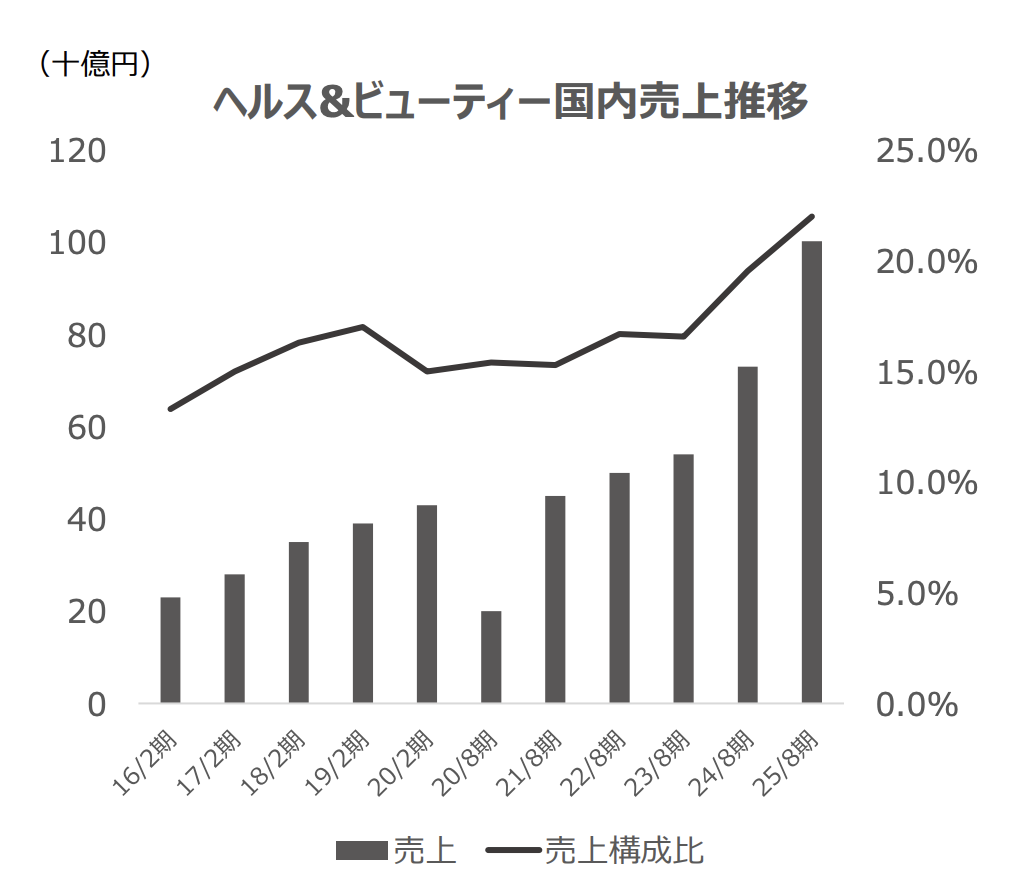

特に注目すべきは、生活雑貨カテゴリー内のヘルス&ビューティー分野です。スキンケア商品を中心に、国内で年間売上1,000億円を突破し、売上構成比は2年前の17%から22%まで拡大しています。このカテゴリーを「コア商品」と位置づけ、グローバル展開を加速させている点が、同社の現在の成長戦略の核となっています。

ビジネスモデルの独自性

良品計画のビジネスモデルには、マーケティング視点から見て3つの独自性があります。

①製造小売業(SPA)モデル

商品企画から生産管理、販売まで一貫して手がけることで、品質とコストの両立を実現しています。生産管理拠点を中国大陸、ベトナム、カンボジア、インド、インドネシアに展開し、約300名規模の生産管理体制を構築しています。

②店舗をブランド体験の場と位置づけ

単なる販売チャネルではなく、顧客が長時間滞在してブランド世界観を体験できる場として設計しています。2025年3月にオープンした世界最大店舗「無印良品 イオンモール橿原」は、資源循環を軸にした新しい店舗コンセプトを体現しています。

③OMO戦略の推進

ECとアプリを活用したデジタルマーケティングの強化により、オンラインとオフラインを統合したOMO(Online Merges with Offline)戦略を推進しています。中国大陸ではECが売上の2割を占めるまでに成長しており、デジタルシフトが着実に進んでいます。

このような事業基盤のもと、事業を継続的に成長させてきた良品計画ですが、では直近の決算を見ていきましょう。

2025年8月期業績サマリー|当初計画を大幅に超過達成

良品計画の2025年8月期決算は、予想を大幅に上回る好調な結果となりました。

業績ハイライト

| 指標 | 2024年8月期 | 2025年8月期 | 前年比 | 期初計画比 |

|---|---|---|---|---|

| 営業収益 | 6,616億円 | 7,846億円 | +18.6% | +6.8% |

| 営業利益 | 561億円 | 738億円 | +31.5% | +34.2% |

| 営業利益率 | 8.5% | 9.4% | +0.9pt | +1.9pt |

| 純利益 | 415億円 | 508億円 | +22.3% | +8.1% |

| ROE | 14.9% | 16.3% | +1.4pt | - |

この成長を牽引したのは、国内事業と海外事業の双方における既存店売上の大幅な伸長です。

既存店+EC売上前年比の推移

| セグメント | 2025年8月期実績 | 主な成長ドライバー |

|---|---|---|

| 国内 | 113.5% | 無印良品週間の効果、H&B好調 |

| 東アジア | 108.1% | 中国大陸110.0%、SNSマーケ強化 |

| 中国大陸 | 110.0% | EC好調(売上の2割)、新規客増 |

| 東南アジア | 104.2% | 品揃え充実、日本商品展開 |

| 欧米 | 112.3% | ECプラットフォーム統合効果 |

国内事業の既存店とEC売上が**113.5%**という高成長を記録した背景には、既存顧客の購買頻度向上に加え、新規・休眠顧客が全体の約2割を占めるという顧客ベースの拡大があります。

収益性の改善状況

収益性の面でも顕著な改善が見られます。

| 指標 | 2024年8月期 | 2025年8月期 | 変動幅 | 改善要因 |

|---|---|---|---|---|

| 営業総利益率 | 50.8% | 51.4% | +0.5pt | 生産内製化、値下げ抑制 |

| 販管費率 | 42.4% | 41.9% | ▲0.4pt | 売上増による固定費削減 |

| 運搬・配送費率 | 5.6% | 5.5% | ▲0.1pt | 納品最適化、積載率改善 |

| 借地借家料率 | 7.6% | 7.3% | ▲0.3pt | 郊外店の売上伸長 |

生産体制の内製化による原価低減効果と、売上伸長に伴う固定費の相対的な削減が寄与しています。特に国内事業では、賃料水準の低い郊外店の売上が伸長したことにより、借地借家料比率が改善しました。

7月修正計画からのさらなる上振れ

2025年7月に上方修正した計画と比較しても、最終着地はさらに上振れしています。

| 指標 | 7月修正計画 | 実績 | 差異 | 上振れ要因 |

|---|---|---|---|---|

| 営業収益 | 7,760億円 | 7,846億円 | +86億円 | 中国大陸・欧米の好調 |

| 営業利益 | 700億円 | 738億円 | +38億円 | 国内収益性の堅調推移 |

主に中国大陸事業と欧米事業の売上が好調に推移したことに加え、国内事業の収益性が堅調に推移したことが上振れ要因となっています。

マーケティング観点での成長要因①|「コア商品」戦略の徹底

良品計画の成長を語る上で欠かせないのが、ヘルス&ビューティーカテゴリーを「コア商品」と位置づけ、グローバルで展開を拡大した戦略です。

ヘルス&ビューティーカテゴリーの急成長

| 指標 | 2023年 | 2024年 | 2025年 | 変化 |

|---|---|---|---|---|

| 国内売上高 | 約800億円 | 約900億円 | 1,000億円超 | +25% |

| 売上構成比 | 17% | 20% | 22% | +5pt(2年間) |

| グローバル展開 | 日本中心 | 東アジア開始 | 9か国・地域 | 急拡大 |

同カテゴリーの国内売上は年間1,000億円を突破し、売上構成比は2年前の17%から22%へと5ポイント上昇しました。この数字は、経営資源の集中投下が明確な成果を生んでいることを示しています。

グローバル展開のタイムライン

主力商品である「発酵導入美容液」と「敏感肌ケア」シリーズのグローバル展開は、驚くべきスピードで進行しています。

| 時期 | 国・地域 | 展開商品 | 戦略的意図 |

|---|---|---|---|

| 2025年2月 | 中国大陸 | 敏感肌ケア | 最大市場での本格展開 |

| 2025年6月 | マレーシア | 敏感肌、発酵導入 | 東南アジア攻略開始 |

| 2025年8月 | 中国大陸 | 発酵導入美容液 | 主力商品の投入 |

| 2025年8月 | 韓国 | 発酵導入美容液 | K-beauty市場への参入 |

| 2025年8月 | ベトナム | 敏感肌、発酵導入 | 東南アジア拡大継続 |

2025年8月末時点で9か国・地域に展開済みという事実は、商品力の高さと、グローバル展開体制の整備が進んでいることを示しています。

コア商品戦略が成功した3つの理由

①商品開発とマーケティング施策の綿密な連動

日本で確立した商品力を武器に、各国での店頭展開とデジタルマーケティングを同時に強化しています。中国大陸では、主要都市での大型店出店・改装により店頭での商品体験機会を拡大しながら、SNSを通じたマーケティング活動を強化し、W11(ダブルイレブン)や618といったeコマースイベント時にプロモーションを集中投下しています。

②カテゴリー集中による開発リソースの最適化

ヘルス&ビューティーという成長カテゴリーに経営資源を集中することで、品質とマーケティング投資の両面で競合優位性を構築しています。分散投資ではなく、勝てる領域に集中する戦略が功を奏しています。

③日本で確立したブランドイメージの活用

「日本企画のスキンケア商品」というブランドイメージは、特にアジア市場において強力な武器となっています。日本で高い支持を集めている商品という信頼性が、海外市場での受け入れを加速させています。

他カテゴリーへの展開可能性

ヘルス&ビューティーでの成功モデルは、他のカテゴリーにも展開可能です。実際、同社は以下の施策を進めています。

| カテゴリー | 現状構成比 | 目標 | 具体的施策 |

|---|---|---|---|

| 生活雑貨 | 60% | 80%(グローバル) | 日本品揃えの海外展開加速 |

| 食品 | 4%(海外) | 7%以上 | 現地企画・生産体制の構築 |

| 衣服・雑貨 | - | 品質向上 | ベーシックアイテムの磨き込み |

生活雑貨のグローバル品揃えは、2025年8月期の60%から、2026年中に80%に引き上げる計画です。日本で成功した商品を同シーズンで海外展開できる開発体制の構築が進んでいます。

マーケティング観点での成長要因②|顧客接点の多様化とデータ活用

良品計画の成長を支えるもう一つの柱が、顧客接点の多様化と、そこから得られるデータの戦略的活用です。

既存店+EC売上113.5%を実現した顧客構造

国内事業の既存店とEC売上の前年比113.5%という高成長の背景には、以下の顧客構造の変化があります。

| 顧客層 | 構成比 | 貢献内容 | 施策 |

|---|---|---|---|

| 既存顧客 | 約80% | 購買頻度向上、客単価上昇 | 無印良品週間、アプリ施策 |

| 新規・休眠顧客 | 約20% | 顧客ベースの拡大 | プロモーション、SNS |

決算説明資料によれば、新規・休眠顧客は全体の約2割を占めるという事実は、既存顧客のロイヤルティ強化だけでなく、新規顧客獲得にも成功していることを示しています。

「無印良品週間」の戦略的活用

会員向けの割引施策である「無印良品週間」は、以下の3つの効果を発揮しています。

①既存顧客のロイヤルティ強化

定期的な割引機会を提供することで、計画的な購買行動を促進し、年間購買額の増加につながっています。

②休眠顧客の呼び戻し

しばらく来店していなかった顧客に対して、再来店のきっかけを提供しています。実際、休眠顧客の復帰が全体の約2割を占めるという成果が出ています。

③新規顧客の獲得

割引施策をきっかけに、初めて無印良品を利用する顧客の獲得にもつながっています。

カテゴリー別の売上前年比

国内事業の通期実績を見ると、すべてのカテゴリーで二桁成長を達成しています。

| カテゴリー | 既存店+EC売上前年比 | 成長ドライバー |

|---|---|---|

| 衣服・雑貨 | 111.5% | ベーシックアイテムの品質向上 |

| 生活雑貨 | 115.6% | H&B、ハウスウェアが牽引 |

| 食品 | 111.1% | 品揃え拡充、質の向上 |

特に生活雑貨が115.6%という高成長を記録した背景には、ヘルス&ビューティーとハウスウェア(日用消耗品)の好調があります。

生活雑貨内の構成変化

| サブカテゴリー | 売上構成比(2年前) | 売上構成比(現在) | 変化 |

|---|---|---|---|

| H&B | 17% | 22% | +5pt |

| ハウスウェア | 5% | 7% | +2pt |

| その他生活雑貨 | 78% | 71% | ▲7pt |

ヘルス&ビューティーの売上高は1,000億円を突破し、ハウスウェアも2年前対比2ポイント上昇の7%まで拡大しています。日用消耗品という高頻度購買カテゴリーの強化が、来店頻度の向上にもつながっています。

OMO戦略の推進状況

店舗とECの垣根を越えたOMO(Online Merges with Offline)戦略の推進により、顧客は自分に合った購買チャネルを選択できるようになっています。

| 施策 | 内容 | 効果 |

|---|---|---|

| 複数チャネル在庫一元化 | オンライン・オフライン在庫統合 | 機会損失の削減 |

| アプリによるメンバープログラム | ポイント、限定情報、パーソナライズ | エンゲージメント向上 |

| ECチャネル再構築 | UI/UX改善、配送オプション拡充 | コンバージョン率向上 |

特に中国大陸事業では、ECが売上の2割を占めるまでに成長しており、デジタルシフトが着実に進んでいます。

店舗戦略における顧客体験の強化

2025年3月にオープンした世界最大店舗「無印良品 イオンモール橿原」は、新しい店舗体験のモデルケースとなっています。

| 特徴 | 内容 | 狙い |

|---|---|---|

| 資源循環の可視化 | リユース・リサイクルの仕組みを体験 | サステナビリティの体現 |

| 充実した品揃え | 最大規模の商品展開 | 長時間滞在の促進 |

| ブランド世界観の体験 | 空間デザイン、商品展示の工夫 | ブランドロイヤルティ向上 |

店舗の大型化は単なる品揃え拡充ではなく、顧客が長時間滞在し、ブランド世界観を体験する場としての機能を強化しています。

店舗ごとの「商売計画」手法

日本で培われた店舗ごとに販売・在庫計画を立案する「商売計画」の手法を世界に波及させています。

各店舗が地域のニーズをくみ取り、個店ごとに経営PDCAを回すこの仕組みは、店舗を主役とする組織風土を醸成しています。

マーケティング観点での成長要因③|グローバル展開とローカライゼーションの両立

良品計画の海外事業は、グローバルブランドとしての一貫性を保ちながら、各国市場の特性に応じたローカライゼーションを巧みに実践しています。

海外事業の業績推移

| セグメント | 営業収益 | 前年比 | 営業利益 | 前年比 | 営業利益率 | 特徴 |

|---|---|---|---|---|---|---|

| 東アジア | 2,222億円 | +14.2% | 427億円 | +20.4% | 19.3% | 最高収益率維持 |

| 中国大陸 | 1,398億円 | +18.3% | - | - | - | 既存店110.0% |

| 東南アジア | 501億円 | +28.0% | 55億円 | +21.4% | 11.1% | 出店加速 |

| 欧米 | 421億円 | +7.9% | 69億円 | +25.7% | 16.4% | 構造改革完了 |

東アジア事業の営業利益率19.3%という高収益性は、同社のグローバル展開戦略が成功していることを示す象徴的な数字です。

中国大陸事業の戦略的施策

中国大陸事業では、以下の3つの柱で成長を実現しています。

①店舗の大型化とスクラップ&ビルドの推進

| 施策 | 内容 | 効果 |

|---|---|---|

| 大型店の出店・改装 | 杭州、重慶など主要都市で実施 | ブランド認知向上 |

| 小規模店舗の閉鎖 | 売上規模の低い店舗を精査 | 収益性改善 |

| 1店舗当たり売上向上 | より大きな売場面積の店舗を出店 | 店舗効率の改善 |

2025年7月には杭州旗艦店をオープンし、主要都市での存在感を強化しました。

②積極的なマーケティング活動によるEC売上の向上

| 施策 | 内容 | 成果 |

|---|---|---|

| SNSマーケティング強化 | WeChat、Weibo等での情報発信 | 若年層の認知拡大 |

| eコマースイベント活用 | W11、618での集中プロモーション | EC売上の急伸 |

| 顧客層の拡大 | 新規・休眠顧客の獲得施策 | 客数伸長 |

売上の2割を占めるECが牽引し、通期の既存店+EC売上前年比は110%を達成しました。新規顧客および休眠顧客の復帰を中心に客数が伸長しています。

③現地ライフスタイルに合わせた商品展開

| 商品カテゴリー | 施策内容 | 戦略的意図 |

|---|---|---|

| 生活雑貨 | H&B、ファブリックス、ハウスウェア強化 | 日常生活への浸透 |

| スキンケア | 日本製「発酵導入美容液」投入 | プレミアム商品の展開 |

| 現地企画商品 | 現地ライフスタイルに合わせた開発 | ローカライゼーション |

日本で高い支持を集めているスキンケア商品と、現地企画商品を並行して展開することで、グローバルとローカルの最適なバランスを実現しています。

東南アジア・オセアニア事業の成長加速

東南アジア事業は営業収益501億円(前年比28.0%増)と、最も高い成長率を記録しています。

| 国・地域 | 状況 | 戦略 |

|---|---|---|

| マレーシア | 既存店好調、出店継続 | ショッピングモール中心の展開 |

| ベトナム | 既存店好調、出店継続 | 都市部での認知拡大 |

| タイ | 第4四半期から回復 | 品揃え充実による改善 |

| シンガポール | 在庫消化で既存店超過 | 値下げ施策の効果 |

日本で売上好調なスキンケア商品を各国で販売開始し、品揃えの充実を進めたことが、売上改善につながっています。

欧米事業の構造改革完了と再成長へ

欧米事業は営業利益率16.4%(前期比+2.3ポイント)と、構造改革の効果が顕在化しています。

| 地域 | 施策内容 | 成果 |

|---|---|---|

| 欧州 | ECプラットフォーム統合 | 配送エリア拡大、品揃え充実 |

| 欧州 | 不採算店舗閉鎖完了 | 収益性改善 |

| 北米 | 不採算店舗閉鎖(カナダ) | 利益改善に貢献 |

特にECの成長率が顕著で、ECプラットフォームの統合により、配送エリアの拡大と品揃えの充実が進んでいます。店舗ネットワークと連動したオムニチャネル戦略が功を奏しています。

パリ旗艦店出店計画|欧州事業再成長の起点

2026年秋から冬にかけて、フランスのパリ・リボリ通りに欧州初の旗艦店を出店予定です。

| 項目 | 内容 |

|---|---|

| 出店時期 | 2026年秋~冬頃 |

| 売場面積 | 600坪超(欧州最大規模) |

| コンセプト | 無印良品の世界観×パリの文化 |

| 戦略的位置づけ | 欧州事業の成長を牽引する起点 |

無印良品の世界観を体現しながら、パリの文化に溶け込む内装を計画しており、グローバルブランドとローカル文化の融合を体現する存在となるでしょう。

生産性改善とSCM改革の進展|原価率1%改善の実現

良品計画の収益性改善を支えているのが、生産体制の内製化と生産管理体制の強化です。

生産管理拠点の拡大

| 拠点 | 展開状況 |

|---|---|

| 中国大陸 | 従来から展開 |

| ベトナム | 従来から展開 |

| カンボジア | 2025年8月期に拡大 |

| インド | 2025年8月期に拡大 |

| インドネシア | 2025年8月期に拡大 |

生産体制の人員も増強され、300名規模に達しています。

原価改善の4つの施策と効果

2025年8月期で1%程度の原価率改善を実現しました。その内訳は以下の通りです。

| 施策 | 2025年8月期効果 | 2026年8月期見込み | 2027年8月期見込み | 2028年8月期見込み |

|---|---|---|---|---|

| ①工場との直接取引 | 高 | 高 | 中 | 低 |

| ②生産地の移管・工場集約 | 高 | 高 | 中 | 中 |

| ③原材料の集約 | 低 | 低 | 中 | 中 |

| ④生産の平準化 | 低 | 中 | 中 | 高 |

工場との直接取引による中間マージンの削減と、生産地の移管・工場集約が2025年8月期の主要な改善要因となりました。2026年8月期以降も、原材料の集約や生産効率の向上により、持続的に原価率の改善を目指しています。

販管費の効率化状況

販管費の面でも、以下のような改善が見られます。

| 費目 | 2024年8月期 | 2025年8月期 | 変動幅 | 改善要因 |

|---|---|---|---|---|

| 運搬・配送費率 | 5.6% | 5.5% | ▲0.1pt | 納品回数適正化、積載率改善 |

| 借地借家料率 | 7.6% | 7.3% | ▲0.3pt | 郊外店の売上伸長 |

| 減価償却費率 | 4.4% | 4.1% | ▲0.3pt | 売上伸長による相対的削減 |

国内事業では、売上の増加に加え、納品回数の適正化や積載率の改善により運搬・配送比率が改善しました。また、賃料水準の低い郊外店の売上が伸長したことにより、借地借家料比率も改善しています。

今後の成長戦略と2028年8月期の目標

良品計画は、2028年8月期に営業収益1兆円、営業利益1,000億円、営業利益率10%の達成を目指しています。

3ヶ年ローリング計画(2026年8月期~2028年8月期)

| 指標 | 2025年8月期 | 2026年8月期 | 2027年8月期 | 2028年8月期 | 3ヶ年平均成長率 |

|---|---|---|---|---|---|

| 営業収益 | 7,846億円 | 8,600億円 | 9,500億円 | 10,800億円 | 11.2% |

| 営業利益 | 738億円 | 790億円 | 890億円 | 1,080億円 | 13.5% |

| 営業利益率 | 9.4% | 9.2% | 9.4% | 10.0% | - |

| ROE | 16.3% | 15.1% | 14.8% | 15.9% | - |

| ROA | 13.5% | 13.1% | 13.6% | 14.8% | - |

この目標は、当初の3か年中期計画を1年前倒しするものであり、同社の成長加速を示しています。

8つの成長ドライバー

①出店拡大|旗艦店と小中型店の最適配置

| 施策 | 内容 | 目標 |

|---|---|---|

| 600坪店舗フォーマット | 世界各地での展開 | ブランド体験の場として |

| 各国首都級都市への旗艦店 | パリ(2026年)、成都など | 認知拡大の起点 |

| 小・中型店の出店拡大 | 地域特性に応じた柔軟な展開 | 面的な拡大 |

2028年8月末の総店舗数は1,750店舗を見込み、年平均の純増数は国内45店舗、海外70店舗(うち中国大陸25店舗)を計画しています。

②日本のオペレーションの世界波及

| 手法 | 内容 | 効果 |

|---|---|---|

| 日本の商品計画手法 | グローバルでの展開 | 在庫効率の向上 |

| 店舗毎の商売計画 | 地域ニーズ反映の仕組み | 売上・利益の最大化 |

| 個店経営の文化 | 店舗が主役となる組織風土 | 現場力の向上 |

日本で培われた店舗ごとに販売・在庫計画を立案する「商売計画」の手法を世界に波及させることで、各店舗が地域のニーズをくみ取り、個店ごとに経営PDCAを回す仕組みを構築します。

③商品開発体制の強化

| カテゴリー | 現状 | 目標 | 施策 |

|---|---|---|---|

| H&B | 国内1,000億円 | グローバル展開拡大 | 9か国→さらに拡大 |

| 生活雑貨 | 海外品揃え60% | 80% | 日本品揃えの海外展開 |

| 食品 | 海外構成比4% | 7%以上 | 現地企画・生産強化 |

ヘルス&ビューティー、衣服に続く新たなコア商品の創造と、海外食品構成比の引き上げを推進します。

④OMO強化|顧客体験のシームレス化

| 施策 | 内容 | 狙い |

|---|---|---|

| 複数チャネル在庫一元化 | オンオフ含む在庫統合 | 機会損失削減 |

| メンバープログラム強化 | アプリ等での展開 | LTV向上 |

| ECチャネル再構築 | 世界各国での伸長 | デジタルシフト加速 |

店舗とECの境界をなくし、顧客にとって最適な購買体験を提供します。

⑤マーケティング戦略の高度化

| 領域 | 施策内容 |

|---|---|

| 商品マーケティング | 磨き込みによる訴求力向上 |

| CRM活動 | LTV(顧客生涯価値)の向上 |

| ブランディング | 潜在顧客の増加施策 |

既存顧客のロイヤルティ強化と、新規顧客の獲得を両立させます。

⑥生産性改善/SCM改革の継続

| 施策 | 内容 | 効果 |

|---|---|---|

| 生産の内製化 | 品質と最低原価の両立 | 原価率の継続的改善 |

| 生産性向上委員会 | 全社的なコスト改善活動 | 販管費率の改善 |

| 生産・販売計画の適正化 | 需要予測精度の向上 | 在庫効率の改善 |

2028年8月期に営業利益率10%を達成し、その後は12%を視野に収益構造を強化します。

⑦ITによる支援

| システム | 内容 | 効果 |

|---|---|---|

| 商品計画系システム | グローバル導入 | 業務標準化・効率化 |

| 店舗オペレーションIT | 省力化・精度向上 | 生産性改善 |

| ローカルIT開発 | 本格始動 | 各国最適化 |

業務効率化と顧客体験の向上を両立させます。

⑧本業としてのESG

| 取り組み | 内容 |

|---|---|

| ESGの実現と見える化 | 定量目標の設定・開示 |

| 当社独自指標・取り組み | 資源循環店舗など |

| ステークホルダーとの利益共有 | 社会的価値の創造 |

2025年8月期にはMSCI ESG格付けA評価を獲得し、「SX銘柄 2025」に初選定されるなど、外部からの評価も向上しています。

今後の課題と改善の余地

良品計画の好調な業績の一方で、いくつかの課題も見えてきます。

①中国大陸事業の在庫管理精度向上

| 項目 | 数値 | 状況 |

|---|---|---|

| 棚卸資産 | 320億円 | 前期末比+20億円 |

| 過剰在庫 | 50億円 | 適正比119% |

| 主な内容 | 春秋の衣服・雑貨継続品 | 発注調整で適正化へ |

中国大陸事業の棚卸資産は前期末比20億円増の320億円で、在庫基準見直しにより過剰在庫が50億円(適正比119%)となっています。主に店頭の春秋の衣服・雑貨の継続品が中心とのことですが、今後の発注調整による適正化が必要です。

過剰在庫は値引き販売につながり、ブランド価値の毀損や収益性の悪化を招く可能性があります。需要予測精度の向上と、適正在庫水準の維持が課題となります。

②欧米事業の収益性向上と先行投資の回収

| 指標 | 2025年8月期 | 2026年8月期計画 | 変動 |

|---|---|---|---|

| 営業収益 | 421億円 | 450億円 | +6.8% |

| 営業利益 | 69億円 | 55億円 | ▲20.5% |

| 営業利益率 | 16.4% | 12.2% | ▲4.2pt |

2025年8月期の欧米事業は営業利益率16.4%と前期比2.3ポイント改善しましたが、2026年8月期は出店再開に伴う先行投資により12.2%への低下を見込んでいます。

パリ旗艦店出店など積極的な投資は必要ですが、中長期的な収益性の確保が課題となります。欧州市場でのブランド認知向上と、投資回収のバランスをどう取るかが鍵となります。

③為替変動への対応強化

| 項目 | 2025年8月期 | 2026年8月期計画 |

|---|---|---|

| 為替影響(営業利益) | +3億円(押上げ) | ▲39億円(押下げ) |

| 海外事業構成比 | 40% | さらに拡大 |

2025年8月期は為替による営業利益の押し上げ効果がありましたが、2026年8月期は為替の押し下げ影響39億円を見込んでいます。

海外事業の拡大に伴い、為替変動の影響が大きくなるため、為替ヘッジ戦略の強化や、現地通貨建ての収益確保が求められます。特に中国大陸では人民元安が進行しており、現地での収益確保と円換算時の影響を両面で管理する必要があります。

④販管費率の継続的改善

| 指標 | 2025年8月期 | 2026年8月期計画 | 変動 |

|---|---|---|---|

| 販管費率 | 41.9% | 42.2% | +0.3pt |

| グローバル販管費 | 337億円 | 396億円 | +17.4% |

2025年8月期の販管費率は41.9%と改善しましたが、2026年8月期はIT経費等の増加により42.2%への悪化を見込んでいます。

グローバル販管費も生産管理体制の拡充やシステム関連経費等で396億円に増加する見込みです。事業拡大に伴う固定費増加をいかに売上成長でカバーしていくかが鍵となります。

2028年8月期に営業利益率10%を達成し、その後12%を視野に入れるためには、売上成長を継続しながら、販管費率の改善も並行して進める必要があります。

⑤東南アジア・オセアニア事業の収益性改善

| 項目 | 2025年8月期 | 東アジア事業比較 |

|---|---|---|

| 営業利益率 | 11.1% | 19.3%(▲8.2pt) |

| 営業収益成長率 | +28.0% | +14.2% |

東南アジア・オセアニア事業の営業利益率は11.1%と、東アジア事業の19.3%と比べて低水準です。売上成長率は高いものの、出店に伴う先行投資や、既存店の収益性がまだ十分ではないことが要因と考えられます。

今後は出店拡大と既存店の収益性改善を両立させる必要があります。旗艦店によるブランド認知向上と、既存店での商品力強化、オペレーション効率化が課題となります。

継続的な成長の可能性とその根拠

これらの課題はあるものの、良品計画が今後も継続的に成長する余地は十分にあると考えられます。

成長余地①|グローバル展開のポテンシャル

| 指標 | 現状(2025年8月期) | 成長余地 |

|---|---|---|

| 総店舗数 | 1,412店舗 | 2028年目標1,750店舗 |

| 海外店舗比率 | 52% | さらに拡大 |

| 欧米店舗数 | 48店舗 | 認知拡大余地大 |

| 東南アジア店舗数 | 124店舗 | 人口増加市場 |

2025年8月末時点の店舗数は1,412店舗で、そのうち海外店舗は729店舗と全体の約52%にとどまっています。特に欧米や東南アジアでは、まだブランド認知が十分ではない市場が多く、旗艦店の出店やマーケティング投資により成長が期待できます。

パリ旗艦店の出店は、欧州事業再成長の起点となる可能性が高く、欧州全域でのブランド認知向上につながることが期待されます。

成長余地②|コア商品戦略の深化と横展開

| カテゴリー | 現状 | 展開可能性 |

|---|---|---|

| H&B | 国内1,000億円、9か国展開 | さらなる国展開、品目拡充 |

| 食品 | 海外4% | 7%以上への引上げ余地 |

| 生活雑貨 | 海外60% | 80%への引上げ計画 |

ヘルス&ビューティーカテゴリーの成功モデルを、他のカテゴリーにも展開できる可能性があります。海外食品構成比の引き上げや、生活雑貨のグローバル品揃え拡充など、商品開発体制の強化による成長余地は大きいです。

日本で成功した商品を同シーズンで海外展開できる開発体制の構築が進んでおり、グローバル展開のスピードがさらに加速する見込みです。

成長余地③|デジタルマーケティングとOMO戦略の進化

| 施策 | 現状 | 進化の余地 |

|---|---|---|

| EC比率 | 中国で20% | 他地域での拡大余地 |

| アプリ会員 | 順調に拡大中 | エンゲージメント向上 |

| 在庫一元化 | 推進中 | 顧客体験の向上 |

アプリによるメンバープログラム強化、ECチャネルの再構築、オンライン・オフラインの在庫一元化など、顧客体験の向上とデータ活用による施策の精度向上が期待できます。

中国でECが売上の2割を占めるまでに成長した実績は、他の地域でも再現可能です。デジタルマーケティングの高度化により、顧客一人ひとりに最適化された体験を提供できるようになります。

成長余地④|生産性改善の継続的実現

| 施策 | 2025年8月期効果 | 今後の見込み |

|---|---|---|

| 工場との直接取引 | 高 | 継続的な効果 |

| 生産地の移管・工場集約 | 高 | 継続的な効果 |

| 原材料の集約 | 低 | 効果拡大見込み |

| 生産の平準化 | 低 | 効果拡大見込み |

生産管理体制の拡充により、原価率の継続的な改善が見込まれます。工場との直接取引、生産地の移管、原材料の集約、生産の平準化による効率向上など、2026年8月期以降も改善効果が期待できます。

約300名規模の生産管理体制により、品質を維持しながらコストを削減する取り組みが加速します。

成長余地⑤|既存店売上の伸長継続

| セグメント | 2025年8月期実績 | 2026年8月期計画 | 成長施策 |

|---|---|---|---|

| 国内 | 113.5% | 102% | 顧客基盤の拡大継続 |

| 中国大陸 | 110.0% | 104% | SNS、ECの強化 |

2026年8月期の計画では、既存店とEC売上伸長率を年平均104%(国内102%、中国大陸104%)と想定しています。

新規・休眠顧客の獲得、購買頻度の向上、客単価の上昇といった施策により、店舗網の拡大に加えて既存店の成長も期待できます。特にヘルス&ビューティーなど高成長カテゴリーの品揃え強化により、来店頻度と客単価の向上が見込まれます。

成長余地⑥|ブランド価値とESGへの取り組み

| 取り組み | 現状 | 今後の展開 |

|---|---|---|

| ESG評価 | MSCI A評価獲得 | さらなる向上 |

| SX銘柄 | 2025年初選定 | 継続的な取り組み |

| 資源循環 | 橿原店で実践 | 全店舗への展開 |

ESG(環境・社会・ガバナンス)への取り組み強化、資源循環を軸にした店舗展開、本業としてのESG実現など、サステナビリティを重視する消費者層の支持を獲得できる可能性があります。

2025年8月期にMSCI ESG格付けでA評価を獲得し、「SX銘柄 2025」に初選定されるなど、外部からの評価も向上しています。これらの取り組みは、長期的なブランド価値の向上につながります。

まとめ|良品計画の成長戦略から学ぶ実践的示唆

良品計画の2025年8月期決算は、マーケターにとって多くの学びを提供しています。同社の成功の本質は、明確な戦略と徹底した実行力にあります。

Key Takeaways|マーケターが学ぶべき5つのポイント

①コア商品への集中投資戦略

ヘルス&ビューティーカテゴリーへの集中投資により、国内で売上構成比を5ポイント引き上げ、グローバル展開の起点としています。限られたリソースを分散させるのではなく、成長カテゴリーに集中することで、商品開発とマーケティングの両面で競合優位性を構築できることを示しています。

②グローバル展開とローカライゼーションの両立

ブランドの一貫性を保ちながら、各国市場の特性に応じた商品企画、店舗展開、マーケティング施策を実施することで、海外事業の営業利益率17.6%という高収益を実現しています。グローバルとローカルのバランスが、海外市場攻略の鍵となります。

③顧客接点の多様化とデータ活用

店舗、EC、アプリを統合したOMO戦略により、国内既存店とEC売上の前年比113.5%という高成長を達成しました。既存顧客のロイヤルティ強化と新規顧客獲得を両立させる手法として、複数チャネルの統合とデータ活用が重要です。

④商品開発と販促施策の連動

日本で成功した商品をグローバルで同時展開し、各国での店頭展開とデジタルマーケティングを同時に強化することで、スピード感のある市場浸透を可能にしています。商品力だけでなく、マーケティング施策との連動が成功の鍵となります。

⑤店舗をブランド体験の場として位置づけ

世界最大店舗の出店や、パリ旗艦店の計画など、顧客がブランド世界観を体験できる場づくりに注力することで、単なる販売チャネルを超えた価値を提供しています。オンライン全盛時代における実店舗の価値を再定義する試みとして注目されます。

今後の注目ポイント

一方で、在庫管理の精度向上、欧米事業の収益性確保、為替変動への対応、販管費率の改善といった課題も残されています。

しかし、グローバル展開の拡大余地、コア商品戦略の深化、デジタルマーケティングの進化、生産性改善の継続、既存店売上の伸長継続、ブランド価値の向上といった成長ドライバーにより、2028年8月期の営業収益1兆円、営業利益1,000億円という目標達成の可能性は十分にあると考えられます。

良品計画の事例は、明確な戦略、徹底した実行力、柔軟な市場対応が、持続的な成長を実現する鍵であることを示しています。マーケターは、この事例から学び、自社の戦略立案と実行に活かすことができるでしょう。

特に注目すべきは、同社が「世界で成長に挑戦する」方向性を推進しながら、「全社の生産性改善強化」の取り組みも開始している点です。成長と効率化を両立させるこのアプローチは、多くの企業にとって参考になる戦略です。

今後、2026年秋に予定されているパリ旗艦店の出店、中国大陸における在庫適正化の進捗、東南アジアでの収益性改善、デジタルマーケティングのさらなる高度化など、注目すべき動きが続きます。良品計画の成長ストーリーは、まだ始まったばかりと言えるでしょう。

【引用・参考資料】