はじめに

フィットネス業界に革命を起こしたchocoZAPを展開するライザップグループが、2026年3月期第2四半期で4年ぶりに最終利益を黒字化させました。この決算で最も注目すべきポイントは、急拡大から収益基盤の確立へと戦略を大きく転換し、持続可能なビジネスモデルの構築に成功しつつある点です。若手マーケターの皆さんにとって、この企業の取り組みは「成長と収益性のバランス」「無人運営モデルの確立」「顧客共創による品質維持」など、多くの学びを提供してくれるでしょう。では詳しく見ていきましょう!

会社概要

ライザップグループ株式会社は、パーソナルトレーニングジム「RIZAP」を展開する企業として知られていますが、現在の主力事業は2022年7月に開始した24時間無人ジム「chocoZAP」です。同社は札幌証券取引所アンビシャス市場に上場しており、RIZAP関連事業のほか、アパレル、美容、エンターテインメントなど多様な事業を展開しています。

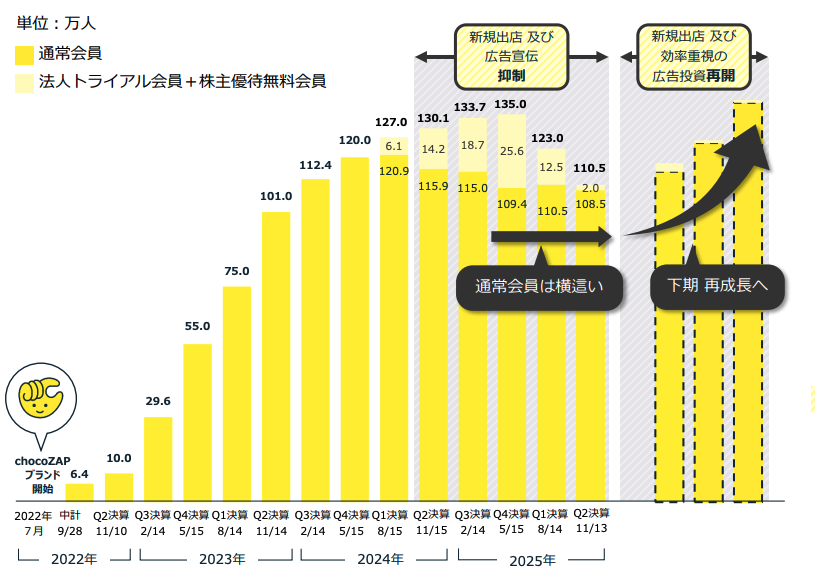

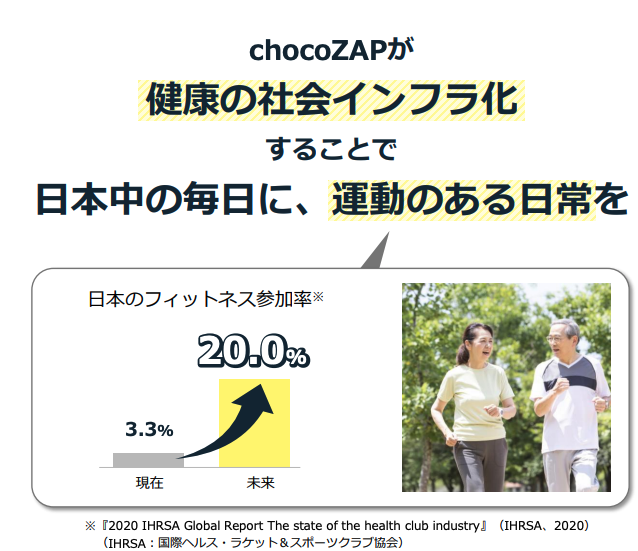

chocoZAPは「運動をもっと自由に、健康をもっと身近に」をコンセプトに、月額2,980円(税込3,278円)という低価格で24時間365日利用できるフィットネスジムとして急成長しました。2025年11月時点で国内約1,828店舗を展開し、会員数は約110万人に達しています。同社は「健康の社会インフラ化」をビジョンに掲げ、日本のフィットネス参加率を現在の3.3%から20%へ引き上げることを目指しています。

業績

上期累計業績(2025年4月〜9月)

| 項目 | 2025年3月期上期 | 2026年3月期上期 | 前年同期比 |

|---|---|---|---|

| 売上収益 | 835.9億円 | 806.7億円 | 96.5% |

| 営業利益 | △22.7億円 | 29.9億円 | - |

| EBITDA | 86.0億円 | 141.9億円 | 164.9% |

| 最終利益 | △42.8億円 | △42.2億円 | - |

第2四半期単体業績(2025年7月〜9月)

| 項目 | 2025年3月期Q2 | 2026年3月期Q2 | 前年同期比 |

|---|---|---|---|

| 売上収益 | 431.4億円 | 407.5億円 | 94.5% |

| 営業利益 | 6.1億円 | 25.8億円 | 421.1% |

| 最終利益 | △14.3億円 | 17.2億円 | - |

セグメント別動向

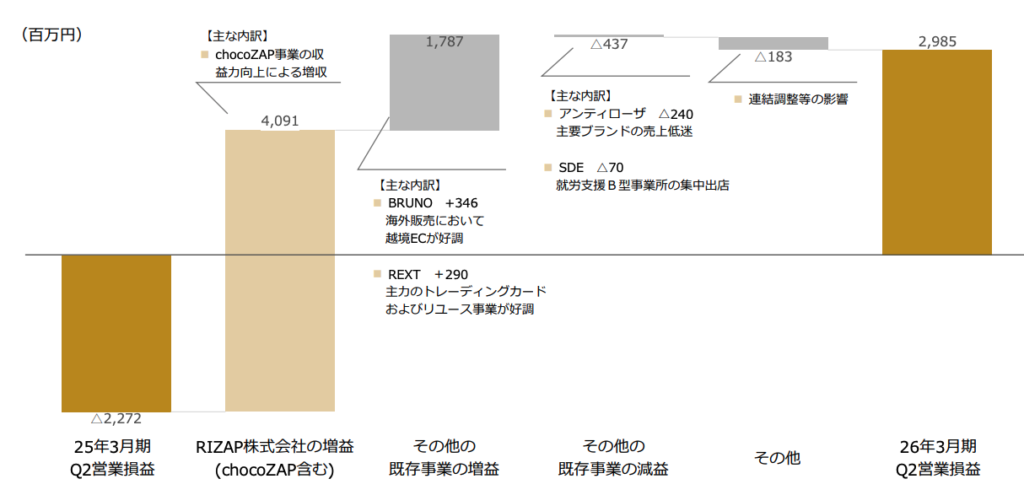

RIZAP関連事業では、chocoZAPを含む主力セグメントが前年同期比で売上は減少したものの、営業利益は大幅に改善しました。上期累計で営業利益が△17.5億円から23.4億円へと40.9億円の改善を記録しています。

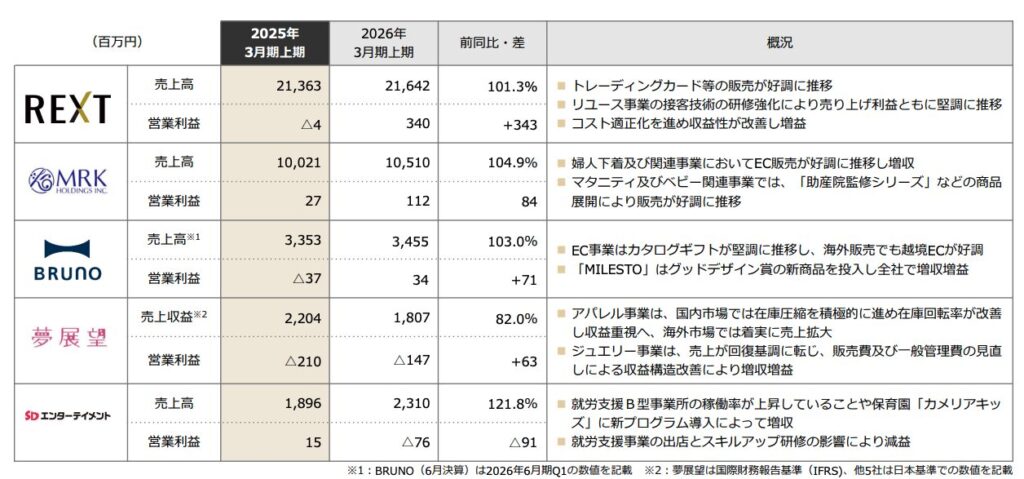

その他既存事業では、MRK(婦人下着)やSDE(保育・介護)が好調に推移し、BRUNOは海外販売での越境ECが好調でした。一方、アンティローザは主要ブランドの売上低迷により減収となりました。

chocoZAP事業の主要指標

| 指標 | 2024年11月 | 2025年11月 | 推移 |

|---|---|---|---|

| 店舗数 | 1,823店舗 | 1,828店舗 | +5店舗 |

| 会員数 | 123.0万人 | 110.5万人 | △12.5万人 |

| 通常会員数 | 110.5万人 | 108.5万人 | ほぼ横ばい |

| マシン故障・不具合率 | 5.90% | 1.89% | 1/3以下に改善 |

成長の質を見極める

①この成長は続くのか?

一時的要因の影響分析

今回の業績改善には、chocoZAP事業の法人トライアル会員の厳格化や株主優待無料会員制度の改変という一時的な施策が含まれています。これによりchocoZAP全体の会員数は減少しましたが、通常会員数はほぼ横ばいを維持しています。重要なのは、会社が「好調」と説明するchocoZAP事業が、前年同期比でも前四半期比でも確実に収益性を改善させている点です。

上期累計の営業利益が3年ぶりに黒字化し、さらに第2四半期単体では4年ぶりに最終利益が黒字化しました。これは単なる一時的な要因ではなく、事業構造の根本的な改善を示しています。

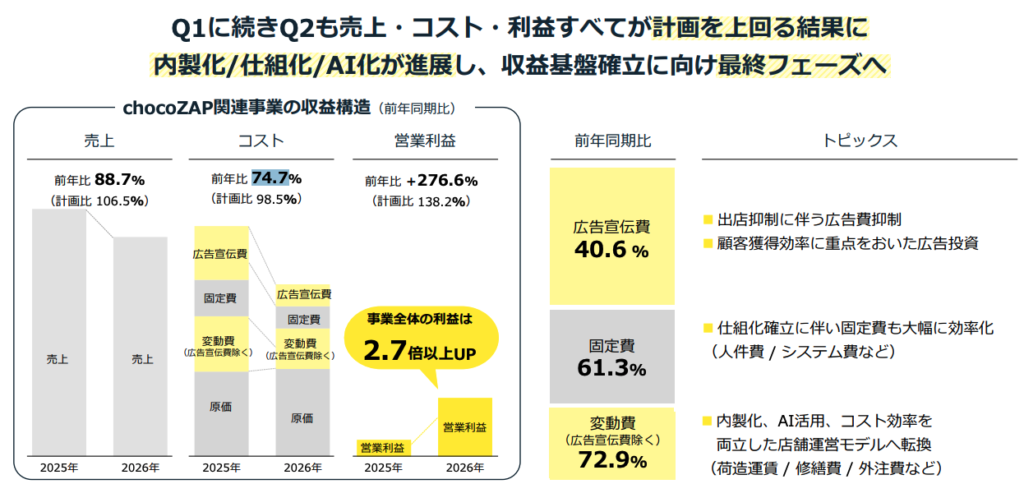

実力ベースの成長率

chocoZAP関連事業の収益構造を見ると、前年同期比で売上は88.7%に減少したものの、コストは74.7%まで削減し、営業利益は2.7倍以上に増加しました。特に注目すべきは以下の改善です。

広告宣伝費は前年同期比40.6%まで抑制され、固定費は61.3%、変動費(広告宣伝費除く)は72.9%まで削減されました。これは内製化、AI活用、コスト効率を両立した店舗運営モデルへの転換が進んだ結果です。

経済的な堀の分析

chocoZAPの経済的な堀は主に以下の3点にあると考えます。

第一に、無人運営エコシステムの確立です。DX(アプリ、AIカメラ、IoT遠隔システム)、顧客共創モデル(サポート会員による簡易清掃や備品補充)、定期巡回専門スタッフによる高度なメンテナンスという三位一体の仕組みを構築しました。これにより専門人材でなくても品質を維持できる体制が整いました。

第二に、低価格でありながら持続可能な収益構造です。2024年4月時点から2026年3月時点で1店舗あたりの損益分岐点会員数を50%以下に低減させました。これは競合が簡単に真似できない運営ノウハウの蓄積によるものです。

第三に、フランチャイズモデルの確立です。2025年12月中旬にFC1号店をオープンし、直営10店舗も2026年2月から譲渡開始が決定しました。これにより地域密着型の共創出店モデルが本格稼働します。

②どのセグメント・地域に依存しているか?

セグメント別依存度

現在、ライザップグループの収益はRIZAP関連事業(chocoZAP含む)に大きく依存しています。上期累計でこのセグメントが営業利益23.4億円を計上し、グループ全体の営業利益29.9億円の大部分を占めています。

その他既存事業も営業利益11.6億円を計上しており、MRKやBRUNOなど収益性の高い事業が育ってきています。ただし、アンティローザの主要ブランド売上低迷など、課題を抱える事業も存在します。

地域別動向

国内事業が中心ですが、chocoZAPは香港でローカライズ検証を経て本格展開を決定しました。さらに新たに5市場へ検証を拡大し、今年度下期以降30店舗の海外出店を計画しています。海外展開はまだ初期段階ですが、日本で確立したビジネスモデルの海外展開余地は大きいと考えられます。

持続可能性の評価

chocoZAP事業の成長ドライバーは持続可能です。なぜなら、日本のフィットネス参加率は現在わずか3.3%で、欧米の主要国と比較して著しく低い水準にあるためです。同社が目指す20%という目標は、既存市場の約6倍の規模を意味します。

また、無人運営エコシステムの確立により、人口の少ない過疎エリアや遊休地にも出店可能となり、出店余地が大きく拡大しました。同社は国内8,000店舗を目標に掲げており、現在の1,828店舗から見ると、まだ成長余地は十分にあります。

③短期と長期の見通し

向こう1〜2四半期の見通し

同社は2026年3月期通期の業績予想を据え置いています。売上収益1,720億円、営業利益110億円、最終利益20億円という計画です。上期で営業利益29.9億円を達成しているため、下期は80.1億円の営業利益を計画していることになります。

下期から収益基盤の確立を起点に、上振れ分をchocoZAP事業の将来成長投資へ重点的に再配分する方針です。具体的には、直営とFCによる新規出店再開、効率性を重視した広告投資の再開、集客イベントの実施などが計画されています。

今年度下期以降、国内300店舗(直営200店舗、FC100店舗)の出店を予定しており、会員数の再成長が期待されます。

1〜3年の中長期トレンド

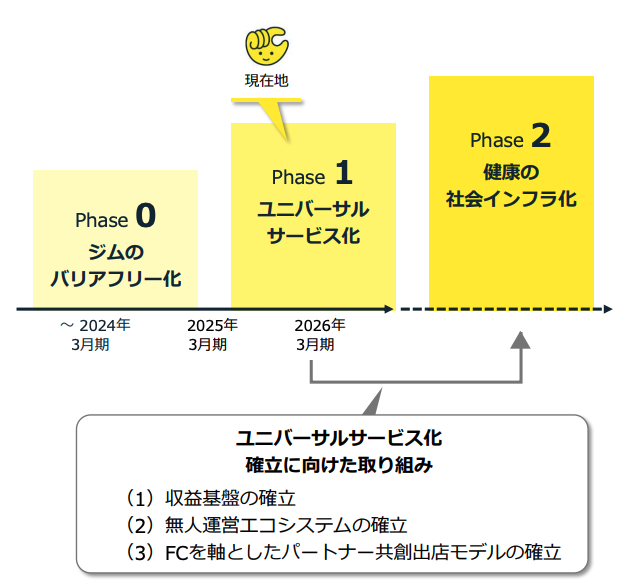

中長期的には、chocoZAP事業は「Phase 1: ユニバーサルサービス化」から「Phase 2: 健康の社会インフラ化」へと移行する段階にあります。

Phase 1では収益基盤の確立、無人運営エコシステムの確立、FCを軸としたパートナー共創出店モデルの確立という3つの取り組みが最終段階に入っています。これらが完成すれば、Phase 2での本格的な全国展開が可能になります。

同社の強みは、多様な立地への対応力です。地方、遊休地、隙間立地など、従来のフィットネスジムでは採算が取れなかった場所にも出店できる体制が整いました。これにより、競合他社が参入しにくい市場セグメントを開拓できます。

また、FC展開により、地域の事業者や自治体との共創モデルが拡大します。地域密着型の運営により、各地域特性に合わせたサービス展開が可能になり、ブランドの浸透と定着が加速すると考えられます。

マーケティングの学び

学び①:成長と収益性のバランスを取る戦略的タイミング

何が起きたか

chocoZAP事業は2022年7月の開始から2024年前半まで急拡大を続け、約2年間で1,800店舗以上、会員数130万人超という驚異的な成長を遂げました。しかし2024年4月以降、意図的に新規出店と広告宣伝を抑制し、収益基盤の確立に注力する戦略に転換しました。

その結果、2024年4月時点から2026年3月時点で1店舗あたりの損益分岐点会員数を50%以下に低減させることに成功しました。上期累計の営業利益は前年同期比53億円改善し、3年ぶりの黒字化を達成しています。

なぜそうなったか

急拡大期には、店舗環境の品質にばらつきが生じ、マシン故障率が5.90%に達するなど、顧客満足度の低下リスクが顕在化していました。また、広告宣伝費の効率性にも課題があり、持続可能な成長のためには一度立ち止まって事業基盤を固める必要がありました。

顧客の視点では、低価格で便利なサービスであっても、設備の故障や清掃状態の悪さは大きな不満につながります。競合の視点では、同様の低価格ジムが次々と参入する中で、単なる規模の拡大だけでは差別化が困難でした。

どんな打ち手があったか

同社は2024年度上期から以下の施策を実施しました。

まず、QRコードによる故障検知・管理システムを全店舗に導入し、お客様が簡単に不具合を報告できる仕組みを構築しました。これにより、無人店舗でも問題を即座に把握できるようになりました。

次に、定期巡回専門スタッフを増強し、修繕、清掃、物流、工事などを効率的に実施できる体制を整えました。さらに建設業許可も取得し、内製化を進めました。

顧客共創モデルとして、サポート会員制度を拡充しました。フレンドリー会員やセルフメンテナンス会員が簡易清掃や備品補充を行うことで、店舗環境の維持に貢献しています。2025年10月以降、この取り組みにより清掃回数が週12回から15回へ増加しました。

さらに、AIカメラを活用した清掃活動の評価システムを導入し、清掃クオリティの均一化を図りました。清掃スコアが低調な店舗では大規模清掃を実施し、実施店舗では平均0.2ポイントの改善が見られました。

自社に活かせることは何か

この事例から学べる最も重要な点は、「成長のための一時停止」という戦略的判断です。多くの企業は成長の勢いを止めることを恐れますが、ライザップグループは長期的な持続可能性のために、あえて短期的な成長を犠牲にしました。

マーケターとして、成長指標(売上、会員数、店舗数)だけでなく、収益性指標(営業利益率、EBITDA、損益分岐点)や品質指標(故障率、清掃スコア、顧客満足度)をバランスよく見ることの重要性が再確認できます。

また、事業の「仕組化」に投資することの価値も明確です。人に依存する運営から、システムとプロセスに依存する運営へ転換することで、スケーラビリティと品質の両立が可能になります。

自社のサービスが急成長している時こそ、収益基盤の確認と強化が必要です。短期的な成長率の鈍化を恐れず、中長期的な競争優位性を築くための投資期間を設けるという判断は、多くの事業に応用可能です。

学び②:無人×共創モデルによるローコスト運営の実現

何が起きたか

chocoZAPは24時間365日営業の無人ジムでありながら、マシン故障・不具合率を1年間で5.90%から1.89%へと1/3以下に改善させました。同時に、清掃回数を週12回から15回へ増加させ、清掃スコアも回復基調にあります。

これらの品質向上を実現しながら、固定費を前年同期比61.3%、変動費(広告宣伝費除く)を72.9%まで削減し、営業利益を2.7倍以上に増加させました。

なぜそうなったか

従来の有人ジムでは、人件費が大きなコスト要因となり、低価格での提供が困難でした。一方、完全無人化では品質維持が課題となります。chocoZAPは「無人」「DX」「顧客共創」「専門スタッフ巡回」という4つの要素を組み合わせることで、この課題を解決しました。

顧客の視点では、低価格でいつでも利用できる利便性と、一定水準の清潔さ・設備状態という品質の両立が求められます。従来はこの両立が困難でしたが、技術と仕組みの組み合わせで実現可能になりました。

どんな打ち手があったか

DX施策として、アプリによる入退会手続き、支払い、予約、各種記録などを完全デジタル化しました。AIカメラによる見守り機能や、IoT遠隔システムによる設備管理も導入しています。

特に効果的だったのは、QRコードによる故障報告・管理システムです。お客様がQRコードを読み取るだけで、どの設備のどんな不具合かを簡単に報告できます。これにより、無人店舗でも問題を即座に検知し、対応できるようになりました。

顧客共創モデルでは、サポート会員が簡易清掃、備品補充、マシン不具合対応などを行います。専門的なスキルを要しない作業を顧客に委ねることで、運営コストを削減しながらコミュニティ感も醸成しています。

定期巡回専門スタッフは、トレーナー、マシン設備修理、配送、清掃などの専門業務を効率的なルートで実施します。工数管理、ルート効率化、業務連携などをDXで最適化し、生産性を大幅に向上させました。

さらに、修繕項目全てが網羅された図解マニュアルを作成し、専門人材でなくても対応できる体制を構築しました。これにより、人材育成のスピードも向上しています。

自社に活かせることは何か

この事例から学べるのは、「完全自動化」ではなく「人×技術×顧客の最適な組み合わせ」という考え方です。すべてを技術で解決しようとするのではなく、それぞれの強みを活かした役割分担が効果的です。

マーケターとして、顧客を単なる「サービスの受け手」ではなく「サービスの共創者」として位置づける発想は重要です。適切な仕組みとインセンティブ設計により、顧客参加型のサービス運営が可能になります。

また、DXの本質は「デジタル技術の導入」ではなく「業務プロセスの再設計」にあることがわかります。QRコードという単純な技術でも、適切なプロセス設計と組み合わせれば大きな効果を生み出せます。

自社サービスのコスト構造を見直す際、単なるコスト削減ではなく、「誰が何をやるべきか」という役割設計から考え直すことで、品質とコストの両立が可能になります。

学び③:FC展開による地域共創と出店余地の拡大

何が起きたか

2025年12月中旬にFC1号店がオープンし、直営10店舗も2026年2月から譲渡開始が決定しました。これにより、今年度下期以降、国内300店舗(直営200店舗、FC100店舗)の出店を計画しています。

FC展開により、地方や遊休地、隙間立地など、従来は採算が取れないと考えられていた場所への出店が可能になりました。同社は国内8,000店舗を目標に掲げており、現在の1,828店舗から見ると、まだ大きな成長余地があります。

なぜそうなったか

直営店のみでの展開では、出店スピードに限界があり、また地域特性への対応も難しい面がありました。一方、収益基盤が確立していない段階でのFC展開は、ブランド価値を毀損するリスクがあります。

同社は約2年間かけて収益基盤を確立し、無人運営エコシステムを仕組み化したことで、FC加盟店でも同等の品質とコスト構造を実現できる体制を整えました。これにより、安心してFC展開できる段階に達しました。

顧客の視点では、自分の生活圏内に店舗があることが利用の大前提です。都市部だけでなく、地方や郊外にも店舗が広がることで、より多くの人が健康増進の機会を得られます。

地域事業者の視点では、確立されたビジネスモデルとブランドを活用して新規事業を始められるメリットがあります。特に遊休不動産を活用した収益化の手段として魅力的です。

どんな打ち手があったか

FC展開に先立ち、同社は以下の準備を進めました。

まず、運営マニュアルの完全仕組み化です。店舗開設から日常運営、トラブル対応まで、すべてのプロセスを標準化し、誰でも実施できるマニュアルを整備しました。

次に、FC加盟店向けのサポート体制の構築です。定期巡回専門スタッフによる技術支援、DXシステムの提供、本部による集中管理など、FC加盟店が単独で抱える必要がない仕組みを用意しました。

また、自治体や企業との連携も進めています。地域の健康増進施策と連動したり、企業の福利厚生プログラムと連携したりすることで、地域に根ざした展開が可能になります。

自社に活かせることは何か

この事例から学べるのは、FC展開の「タイミング」の重要性です。早すぎるFC展開はブランド価値を毀損し、遅すぎると市場機会を逃します。ライザップグループは、収益基盤と運営システムが確立してからFC展開に踏み切りました。

マーケターとして、事業の「仕組み化度合い」を評価する視点が重要です。属人的な要素が多い事業は横展開が困難ですが、システム化・標準化された事業は急速なスケールが可能になります。

また、「地域共創」というコンセプトも注目に値します。単にフランチャイズ契約を結ぶだけでなく、地域の課題解決(遊休不動産の活用、健康増進、雇用創出)と結びつけることで、社会的意義と事業拡大を両立させています。

自社の事業をスケールさせる際、直営だけでなくパートナーシップモデルも検討する価値があります。ただし、そのためには事業の仕組み化と品質管理体制の確立が前提となります。

結論:成長は本物か?

判定:本物の成長への転換点にある

ライザップグループの成長は、「一時的な成長」から「本物の成長」への転換点にあると評価できます。その理由は以下の3点です。

第一に、収益基盤が確立されつつある点です。1店舗あたりの損益分岐点会員数を50%以下に低減させ、無人運営エコシステムを仕組み化したことで、持続可能な収益構造が実現しました。営業利益率の大幅改善とEBITDAの増加は、一時的な要因ではなく構造的な改善を示しています。

第二に、明確な経済的な堀を構築している点です。無人×DX×顧客共創という独自の運営モデルは、競合が簡単に真似できません。特に、2年間かけて築いた運営ノウハウ、顧客コミュニティ、システム基盤は、参入障壁として機能します。

第三に、大きな成長余地が残されている点です。日本のフィットネス参加率3.3%という低水準、国内8,000店舗という目標(現在1,828店舗)、海外展開の初期段階という状況を考えると、今後の成長余地は十分にあります。

経済的な堀の評価

chocoZAPの経済的な堀は「Wide Moat(広い堀)」に近づきつつあると評価できます。モーニングスター社の基準では、Wide Moatは20年以上競争優位性を維持できる企業とされていますが、chocoZAPは以下の堀を持っています。

無形資産の堀としては、「chocoZAP」というブランド認知と、低価格フィットネスジムのパイオニアとしての位置づけがあります。ただし、ブランド力だけでは価格プレミアムを生み出すほどではないため、この堀は中程度です。

乗り換えコストの堀は限定的です。月額制のため、顧客が他社に乗り換える際のコストは低いと言えます。ただし、使い慣れたアプリやシステム、店舗の立地への慣れという心理的コストは存在します。

ネットワーク効果の堀も限定的です。フィットネスジムは基本的に個人利用のため、利用者が増えても既存利用者の便利さが向上するわけではありません。ただし、店舗数の増加により「どこでも利用できる」という利便性は向上します。

コスト優位性の堀が最も強力です。無人運営エコシステム、DX活用、顧客共創モデル、専門スタッフの効率的な巡回という仕組みにより、競合が真似できない低コスト構造を実現しています。さらに、建設業許可の取得や内製化により、競合との差はさらに広がっています。

効率的な規模の堀も一部存在します。地方や遊休地など、大手フィットネスチェーンが参入しにくい小規模市場でも収益化できる体制が整っています。

総合的に見ると、chocoZAPの最大の堀は「コスト優位性」と「運営ノウハウの蓄積」にあり、これらは構造的で持続可能な優位性と言えます。ただし、技術革新や規制変更により、この堀が無効化されるリスクはゼロではありません。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 清掃・設備品質の低下 | 高 | 中 | AI監視システム強化、大規模清掃の定期実施、サポート会員制度の拡充 |

| FC加盟店の品質ばらつき | 高 | 中 | 運営マニュアルの徹底、本部によるサポート強化、品質監査の実施 |

| 競合の参入激化 | 中 | 高 | 先行優位性の活用、FC展開による出店加速、サービス差別化の強化 |

| 会員数の伸び悩み | 中 | 中 | 新規集客施策の実施、既存会員の満足度向上、法人連携の拡大 |

| システム障害・セキュリティ | 高 | 低 | システムの冗長化、セキュリティ対策強化、保険加入 |

| 法規制の変更 | 中 | 低 | 規制動向の監視、業界団体との連携、柔軟な事業モデルの維持 |

| 海外展開の失敗 | 中 | 中 | 段階的な展開、現地パートナーとの連携、撤退基準の明確化 |

特に注意すべきは、FC展開に伴う品質管理です。急速な店舗拡大により、一部の店舗で清掃や設備状態が悪化すれば、ブランド全体のイメージが損なわれるリスクがあります。本部による厳格な品質管理と、FC加盟店への継続的な支援が不可欠です。

また、株主優待無料会員の終了により、一時的に会員数が減少していますが、これが通常会員の獲得にも影響を及ぼす可能性があります。退会率の推移を注視し、適切な会員獲得施策を実施する必要があります。

まとめ

ライザップグループのchocoZAP事業から、若手マーケターが学べる実践的なヒントは以下の通りです。

成長と収益性のバランスを戦略的に管理する重要性を理解しました。短期的な成長を犠牲にしてでも、中長期的な収益基盤を確立することが持続可能な事業につながります。

無人×DX×共創という運営モデルの革新性が示されました。技術だけでなく、顧客参加と専門スタッフを組み合わせることで、品質とコストの両立が可能になります。

事業の仕組み化がスケーラビリティを生むことが明確になりました。属人的な要素を排除し、プロセスとシステムに依存する運営に転換することで、FC展開などの横展開が可能になります。

データドリブンな品質管理の実践が効果的であることがわかりました。QRコードやAIカメラなど、シンプルな技術でも適切に活用すれば、大きな改善をもたらします。

地域共創という新しいビジネスモデルの可能性が示されました。単なるフランチャイズではなく、地域課題の解決と事業拡大を結びつけることで、社会的価値と経済的価値を両立できます。

経済的な堀としての「コスト優位性」の重要性が再確認されました。chocoZAPの最大の強みは、無人運営エコシステムによる構造的な低コスト体制にあり、これは競合が簡単に真似できない持続可能な優位性です。

ライザップグループは、急拡大から収益基盤の確立へ、そして再成長へという戦略的な転換を見事に実行しています。この一連の取り組みは、スタートアップや新規事業のマーケターにとって、成長戦略の教科書とも言える事例です。目先の成長率だけでなく、持続可能な競争優位性を構築することの重要性を、私たちに教えてくれています。