はじめに

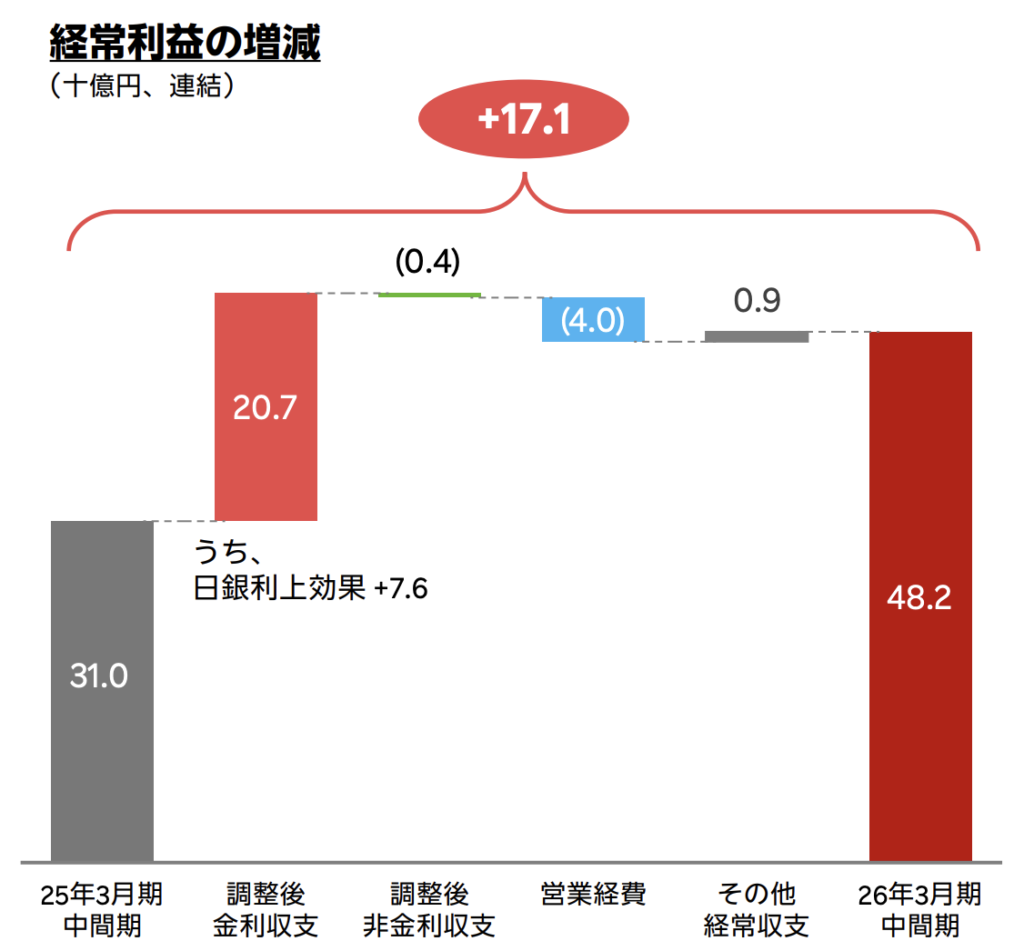

2025年11月11日、楽天銀行が発表した2026年3月期第2四半期(中間期)の決算は、デジタルバンクの可能性を改めて示す内容でした。経常収益が前年同期比41.4%増の1,183億円、経常利益は55.3%増の482億円と、いずれも中間期として過去最高を更新しています。

この決算で特に注目すべきは、単なる「規模の拡大」だけでなく、日銀の政策金利引き上げという外部環境の変化を確実に収益化している点、そして楽天エコシステムとの連携によるメイン口座化が着実に進んでいる点です。

果たしてこの成長は本物なのでしょうか。一時的な要因に支えられた見かけの成長なのか、それとも構造的な競争優位性に基づく持続可能な成長なのか。若手マーケターの視点から、この決算を深掘りしていきます。

会社概要

楽天銀行は、日本最大のデジタルバンク(ネット専業銀行)です。2001年にイーバンク銀行として設立され、2010年に楽天グループの傘下に入り現在の社名に変更しました。店舗を持たないインターネット専業銀行として、低コスト構造を活かした競争力の高い金利やサービスを提供しています。

事業の特徴

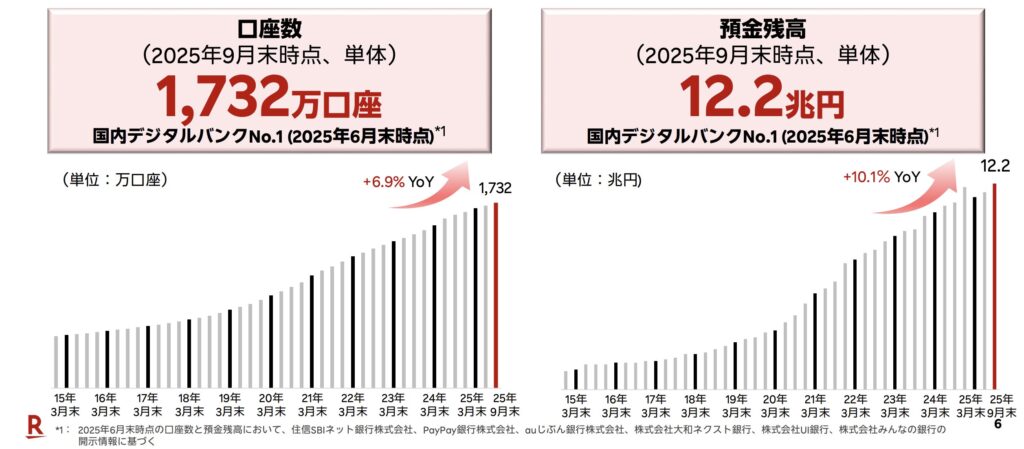

- 国内デジタルバンクNo.1の口座数(1,732万口座、2025年9月末時点)

- 楽天グループのエコシステムを活用した顧客基盤

- 個人普通預金が預金残高の7割超を占める

- メイン口座化(口座振替・給与受取口座としての利用)の推進

業績:数字で見る楽天銀行の成長

まず、決算数字を整理してみましょう。以下の表は、主要指標の推移をまとめたものです。

| 指標 | 2025年3月期中間期 | 2026年3月期中間期 | 前年同期比 |

|---|---|---|---|

| 経常収益 | 83.6十億円 | 118.3十億円 | +41.4% |

| 経常利益 | 31.0十億円 | 48.2十億円 | +55.3% |

| 親会社株主帰属純利益 | 22.1十億円 | 34.0十億円 | +53.5% |

| 業務粗利益 | 56.8十億円 | 77.1十億円 | +35.6% |

| 経費率 | 37.7% | 32.9% | -4.7pts |

| ROE(年換算) | 16.3% | 21.2% | +4.9pts |

事業規模の指標

| 指標 | 2024年9月末 | 2025年9月末 | 前年同期比 |

|---|---|---|---|

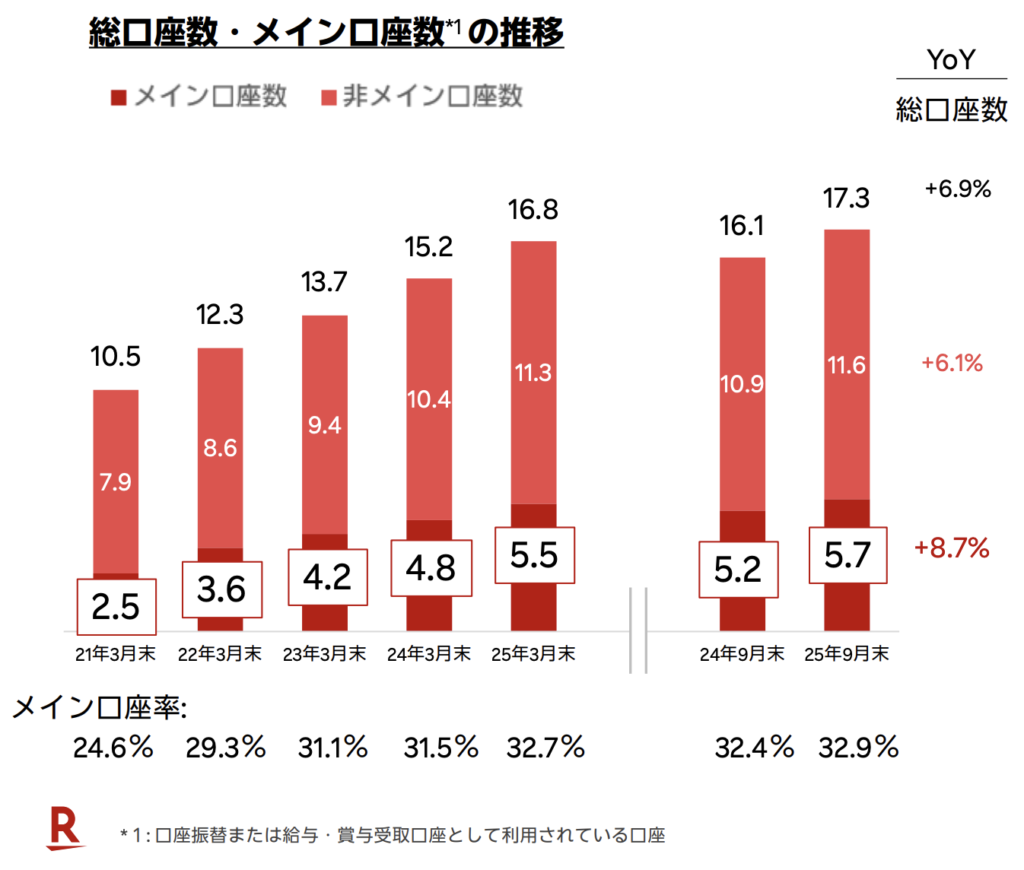

| 口座数 | 1,619万 | 1,732万 | +6.9% |

| メイン口座数 | 524万 | 570万 | +8.7% |

| メイン口座率 | 32.4% | 32.9% | +0.5pts |

| 預金残高 | 11.1兆円 | 12.2兆円 | +10.1% |

| 貸出金残高 | 4.3兆円 | 5.1兆円 | +18.0% |

| 買入金銭債権残高 | 2.6兆円 | 3.0兆円 | +15.0% |

前四半期比での確認:成長は加速しているのか?

成長の持続性を確認するため、前四半期(2025年3月末→2025年9月末)の動きも見てみましょう。

| 指標 | 2025年3月末 | 2025年9月末 | 前期末比 | 6か月での成長率 |

|---|---|---|---|---|

| 口座数 | 1,683万 | 1,732万 | +49万 | +2.9% |

| 預金残高 | 11.5兆円 | 12.2兆円 | +0.7兆円 | +6.1% |

| 貸出金残高 | 5.0兆円 | 5.1兆円 | +0.1兆円 | +2.9% |

前四半期比で見ると、成長ペースはやや鈍化していますが、これは期初の勢いが一巡したというよりも、ふるさと納税の駆け込み需要で9月の口座振替実行額が一時的に増加した影響が大きいと考えられます。基調としては、堅調な成長が続いていると判断できます。

成長の質を見極める:この成長は本物なのか?

①この成長は続くのか?一時的要因と構造的要因の分解

楽天銀行の成長を支えている要因を、一時的なものと構造的なものに分解してみましょう。

一時的な要因

日銀の政策金利引き上げ効果 今期の経常利益増加(+17.1十億円)のうち、日銀の利上げ効果は約76億円と推定されています。これは確かに大きなインパクトですが、利上げは一時的なイベントではなく、金利環境の構造的な変化です。

楽天銀行の運用資産の約80%が変動金利ベースで、その大宗がTIBOR(東京銀行間取引金利)に連動しています。一方、調達サイドの約90%が変動金利で、預金金利の追随率は約50%に設定されています。この非対称性により、政策金利の引き上げは構造的に収益にプラスに働きます。

会社の簡易シミュレーションによれば、政策金利が+25bp上昇した場合、年間で約135億円の資金利益インパクトがあると試算されています。これは、金利上昇環境が続く限り享受できる構造的なメリットといえるでしょう。

ふるさと納税による一時的な預金流入 9月は、ふるさと納税の駆け込み需要により口座振替実行額がやや増加しました。これは確かに一時的な要因ですが、毎年繰り返される季節性のあるパターンであり、事業の根幹を揺るがすものではありません。

構造的な要因

楽天銀行の成長を支えている構造的な要因は、以下の3つに整理できます。

1. メイン口座化の進展

メイン口座数(口座振替または給与・賞与受取口座として利用されている口座)は、総口座数を上回るペースで増加しています。前年同期比で総口座数が+6.9%の増加に対し、メイン口座数は+8.7%の増加です。メイン口座率も32.4%から32.9%へ上昇しています。

メイン口座の重要性は、その収益性にあります。資料によれば、メイン口座の口座当たり平均収益は非メイン口座の約4倍、口座当たり平均預金残高は約5倍です。つまり、メイン口座化が進むほど、収益性の高い顧客基盤が拡大していくのです。

2. ミドルリスクアセットの戦略的拡大

楽天銀行は、収益性を高めるために「ミドルリスクアセット」と位置づける運用資産を戦略的に積み上げています。具体的には以下のカテゴリーです:

- カードローン: 322.5十億円(YoY +3.4%)

- 投資用マンションローン: 865.6十億円(YoY +22.5%)

- ABL(Asset-Based Lending): 1,223.7十億円(YoY +25.5%)

- 買入金銭債権(その他): 610.9十億円(YoY +27.5%)

これらの合計残高は3,023.0十億円で、前年同期比+22.2%と、主要運用資産全体の伸び(+14.4%)を大きく上回るペースで拡大しています。

3. 楽天エコシステムとの連携強化

2025年7月から、個人の円普通預金に対して「ボーナス金利」プログラムを開始しました。これは、楽天カードの口座振替や楽天証券との連携(マネーブリッジ)に加えて、メイン口座化やサービスのクロスセルを促進する優遇金利プログラムです。

最大で年0.44%(税引前)という業界トップクラスの金利を提供することで、楽天エコシステム内での顧客の囲い込みと活性化を図っています。これは、楽天グループというユニークな資産を活かした、他社が真似しにくい戦略です。

②どのセグメント・カテゴリーに依存しているか?

楽天銀行の収益構造を分析すると、金利収益への依存度が高まっていることがわかります。

| 収益区分 | 2025年3月期中間期 | 2026年3月期中間期 | 前年同期比 | 構成比(26年) |

|---|---|---|---|---|

| 金利収益 | 53.5十億円 | 87.2十億円 | +62.7% | 73.7% |

| 非金利収益 | 27.0十億円 | 26.7十億円 | -1.0% | 22.6% |

| その他 | 3.0十億円 | 4.4十億円 | +46.7% | 3.7% |

金利収益が全体の約74%を占めており、前年の64%から大きく上昇しています。これは、日銀の利上げと運用資産の拡大という2つの要因が重なった結果です。

金利収益の内訳を見ると:

| カテゴリー | 2025年3月期中間期 | 2026年3月期中間期 | 増加額 |

|---|---|---|---|

| 貸出金利息(財務省向け除く) | 29.5十億円 | 39.5十億円 | +10.0十億円 |

| 買入金銭債権利息 | 14.2十億円 | 21.1十億円 | +6.8十億円 |

| 財務省向け貸出・預け金利息等 | 9.7十億円 | 26.5十億円 | +16.7十億円 |

財務省向け貸出と日銀預け金利息が大きく伸びていますが、これは日銀からの借用金を活用した運用であり、2028年3月に制度が終了するため、先々逓減していくことに注意が必要です。

一方で、非金利収益は横ばいです。内訳を見ると:

| カテゴリー | 2025年3月期中間期 | 2026年3月期中間期 | 増減 |

|---|---|---|---|

| 受取為替手数料 | 5.1十億円 | 5.6十億円 | +10.0% |

| 口座振替手数料 | 6.1十億円 | 6.4十億円 | +5.6% |

| カード関連受取手数料 | 6.2十億円 | 6.1十億円 | -2.0% |

口座数とメイン口座数の増加に伴い、受取為替手数料と口座振替手数料は順調に増加しています。カード関連手数料の減少は、前年度第1四半期に一過性の収益があったためで、デビットカードの取引件数自体は口座数の成長を上回るペースで推移しています。

③短期と長期で見る

短期(今後1~2四半期)の見通し

2026年3月期通期の業績予想は以下の通りです:

| 指標 | 通期予想 | 中間期実績 | 進捗率 |

|---|---|---|---|

| 経常収益 | 246.8十億円 | 118.3十億円 | 47.9% |

| 経常利益 | 91.2十億円 | 48.2十億円 | 52.9% |

| 純利益 | 64.3十億円 | 34.0十億円 | 52.8% |

中間期の進捗率が約48~53%と、ほぼ計画通りに推移しています。下期(2025年10月~2026年3月)の見通しとしては、以下の点に注目です:

- 借用金の返済に伴う影響: 日銀からの借用金制度が2028年3月で終了するため、徐々に返済が進みます。2026年3月期通期で約2,500億円の純減が見込まれています。これにより、預け金利息は減少しますが、同時に預金等での調達に代替され、主要運用アセットの積み上げによる収益で相殺されると会社は見ています。

- ボーナス金利プログラムの浸透: 7月に開始したばかりのプログラムですが、認知度向上のためのマーケティング活動を強化しており、下期にかけて預金獲得への寄与が期待されます。

- 証券担保ローンの拡大: 6月にサービスを開始した証券担保ローンは、わずか4か月で残高100億円を突破しました。この勢いが続けば、下期も貸出金の成長に寄与するでしょう。

中長期(1~3年)のトレンド

中長期的には、以下の3つのトレンドが楽天銀行の成長を支えると考えられます。

1. 金利環境の正常化による構造的な追い風

日本の金融政策が正常化に向かう過程で、楽天銀行のような変動金利中心のビジネスモデルを持つ銀行には構造的な追い風が吹きます。仮に政策金利がさらに+25bp上昇すれば、年間約135億円の資金利益増加が見込まれます(会社試算)。

2. メイン口座化の余地

メイン口座率が32.9%ということは、まだ3分の2の口座がメイン口座化されていないということです。総口座数1,732万のうち、約1,162万口座はまだメイン口座として使われていません。これらの口座を徐々にメイン口座化していくことで、預金残高と収益性を同時に高めることができます。

3. ミドルリスクアセットのさらなる積み上げ

現在、主要運用資産(貸出金+買入金銭債権の合計8.1兆円)のうち、ミドルリスクアセットは3.0兆円で約37%を占めています。この比率を段階的に高めていくことで、利鞘の改善と収益性の向上が期待できます。

ただし、後述する懸念事項にも注意が必要です。

注目すべき戦略と戦術:楽天銀行が実践する3つの施策

楽天銀行の決算から、特に注目すべき戦略と戦術を3つピックアップします。

戦略①:「証券担保ローン」で資産運用と資金調達の両立

何が起きたか 2025年6月にサービスを開始した「楽天銀行 証券担保ローン」の残高が、わずか4か月で100億円を突破しました。これは、お客様が保有する有価証券を売却することなく、業界最低水準の金利で資金調達ができる個人向けローン商品です。

なぜそうなったか 従来、有価証券を担保にした資金調達は、証券会社の「信用取引」や「証券担保ローン」が主流でしたが、これらは主に投資目的に限定されるか、金利が高いという課題がありました。楽天銀行の証券担保ローンは、資金使途が原則自由で、かつ業界最低水準の金利を実現したことで、資産運用と資金調達の両方のニーズを満たすプロダクトとして受け入れられました。

楽天証券とのマネーブリッジ連携により、既に1,000万口座以上の顧客基盤があることも、スピーディな立ち上がりに寄与しています。

どんな打ち手があったか

- 楽天証券との銀行代理業委託契約により、シームレスな顧客体験を実現

- 有価証券に質権を設定する仕組みを構築

- 融資残高に応じた段階的な金利設定で、大口顧客にも魅力的な条件を提供

自社に活かせることは何か この事例から学べるのは、既存の顧客基盤とパートナー企業のアセットを組み合わせることで、新しい価値提案ができるということです。楽天銀行単体では実現できなかったサービスも、楽天証券との連携により可能になりました。

また、顧客の潜在ニーズを掘り起こす商品開発の重要性も示しています。「有価証券は持ち続けたいけれど、資金も必要」という顧客の矛盾したニーズに応えることで、新しい市場を開拓したのです。

戦略②:「ボーナス金利」で個人普通預金のメイン口座化を加速

何が起きたか 2025年7月から、個人の円普通預金に対して「ボーナス金利」プログラムを提供開始しました。通常金利の年0.20%に加えて、条件を満たすと最大で年0.44%(税引前)まで優遇されます。

なぜそうなったか 楽天銀行の預金内訳を見ると、個人普通預金が7割超を占めています。つまり、個人の生活に密着した普通預金をいかに獲得するかが、事業成長の鍵です。

従来は、楽天カードの口座振替(+年0.02%)や楽天証券とのマネーブリッジ(最大+年0.08%)といった楽天エコシステム連携による優遇がメインでしたが、今回はそれに加えて、以下の3つの軸で優遇を拡充しました:

- メイン口座化の深化: 給与・賞与・年金の受取で最大+年0.03%、楽天カード以外の口座振替でも最大+年0.02%

- 楽天銀行サービスのクロスセル: デビットカード利用、外貨定期預金の積み立て、海外送金、資産管理ツールの利用などで最大+年0.04%

- 楽天カードのハイクラス顧客への優遇: 楽天ブラックカード保有者には+年0.06%という大幅な優遇

どんな打ち手があったか

- 複数の優遇条件を組み合わせることで、顧客の利用深度に応じた段階的なインセンティブ設計

- マーケティング活動を強化し、プログラムの認知度向上を図る

- 楽天グループの他サービスとの連携を深化させ、エコシステム全体での顧客価値を向上

自社に活かせることは何か この施策から学べるのは、顧客の行動を段階的に誘導する「プログレッシブ・プロファイリング」の考え方です。一度に全ての条件を満たすのは難しくても、少しずつ利用を深めていけば、より大きな優遇が受けられる設計になっています。

また、エコシステム全体での顧客価値の最大化という視点も重要です。楽天銀行単体ではなく、楽天カード、楽天証券、楽天モバイルなど、グループ全体でのクロスセルとLTV(顧客生涯価値)の向上を図っているのです。

戦略③:ミドルリスクアセットの戦略的拡大で利鞘改善

何が起きたか カードローン、投資用マンションローン、ABL(Asset-Based Lending)、買入金銭債権(その他)といった、楽天銀行が「ミドルリスクアセット」と位置づける運用資産が、前年同期比+22.2%と大幅に拡大しました。

なぜそうなったか 銀行の収益性を高めるには、預金調達コストと運用資産の利回りの差(利鞘)を拡大する必要があります。国債や財務省向け貸出は安全ですが利回りが低く、一方で無担保のカードローンは利回りが高い分リスクも大きくなります。

楽天銀行は、この両極端の間に位置する「ミドルリスクアセット」に注力することで、リスク・リターンのバランスを最適化しています。具体的には:

- 投資用マンションローン: 物件という担保があり、かつ事業用のため個人住宅ローンより高い利回り

- ABL(Asset-Based Lending): 在庫や売掛金などの事業資産を担保にした法人向け融資で、信用リスクを低減しながら利回りを確保

- 買入金銭債権: 楽天カードの信託受益権など、グループ内のアセットを活用した証券化商品

これらはいずれも、一定のリスク管理の枠組みの中で、相対的に高い利回りを実現できるアセットです。

どんな打ち手があったか

- 楽天グループのビジネス(楽天カード、楽天市場の加盟店など)から派生する独自アセットの創出

- リスク管理の高度化により、ミドルリスクアセットを安全に積み上げ

- ポートフォリオの分散により、特定のセグメントへの過度な依存を回避

自社に活かせることは何か この戦略から学べるのは、自社のユニークな強みを活かしたアセット創出の重要性です。楽天銀行の場合、楽天グループというエコシステムがあるからこそ、他の銀行が持たない独自のアセット(楽天カードの債権、楽天市場の加盟店向け融資など)を創出できます。

また、リスクとリターンのトレードオフを意識した戦略的なポートフォリオ構築も重要な学びです。すべてを安全な資産で運用すれば収益性が低く、すべてを高リスク資産で運用すれば破綻のリスクが高まります。ミドルリスクアセットという中間ゾーンに戦略的に注力することで、両者のバランスを取っているのです。

持続的な成長に対しての懸念事項と解決案

楽天銀行の成長には明るい材料が多い一方で、いくつかの懸念事項も存在します。ここでは、主要な懸念点とその解決案を検討してみます。

懸念①:自己資本比率の低下傾向

懸念の内容 自己資本比率(国内基準)は、2025年3月末の10.6%から2025年9月末には10.9%と若干改善したものの、2024年9月末の11.4%と比較すると低下しています。規制上の最低基準(4%)は大きく上回っていますが、成長に向けてリスクアセットを積み上げていく中で、資本の制約が成長のボトルネックになる可能性があります。

インパクト: 中程度

発生確率: 低

解決案 楽天銀行は、「成長に向けた資本活用」という方針を明確にしています。すなわち、十分な資本基盤を活かして、更なる業容拡大に向けてよりレバレッジをかけてリターンを追求するという戦略です。

短期的には無配を継続し、内部留保を通じて自己資本を積み上げます。今期の純利益34.0十億円が全額内部留保されれば、自己資本は着実に増強されます。ROEが21.2%(年換算)と高水準であることを考えると、利益を再投資することで、資本効率を維持しながら成長を加速できます。

中期的には、事業戦略を踏まえて配当支払いを含む資本政策を検討するとしており、株主還元と成長投資のバランスを柔軟に調整していく姿勢が見られます。

懸念②:借用金制度の終了に伴う収益への影響

懸念の内容 日銀からの借用金は、2028年3月をもって制度が終了します。現在、借用金残高は2.9兆円あり、これを活用して財務省向け貸出や日銀預け金で運用することで、金利収益を得ています。制度終了に伴い、この収益源が徐々に減少していきます。

会社の説明によれば、2026年3月期で約2,500億円、2027年3月期で約1.5兆円、2028年3月期で約1兆円の借用金が純減する見込みです。

インパクト: 中程度

発生確率: 高(確実に発生)

解決案 楽天銀行は、借用金の返済に伴う収益サイドのネガティブ影響は「限定的」と見ています。その理由は以下の通りです:

- 預金等での調達への代替: 借用金が減少する一方で、預金調達を増やすことで、資金調達構造を正常化していきます。預金調達コストは借用金より高くなりますが、その分を運用資産の積み上げによる収益で相殺します。

- 主要運用アセットの積み上げ: 借用金返済で預け金利息は減少しますが、貸出金や買入金銭債権といった主要運用アセットを積み上げることで、利鞘の改善を図ります。実際、これらの資産は前年同期比+14.4%と堅調に増加しています。

- 預貸率の引き上げ: 現在、預貸率(主要な運用資産÷預金)は53.1%です。これを段階的に引き上げていくことで、預金を有効活用し、収益を拡大できます。

借用金制度の終了は、短期的には逆風ですが、中長期的にはより健全な資金調達構造への移行というポジティブな側面もあります。預金を主体とした調達構造は、銀行本来のビジネスモデルであり、持続可能性が高いと言えます。

懸念③:与信関係費用の増加

懸念の内容 与信関係費用(貸倒関連費用)は、前年同期の1,442百万円から1,980百万円へと、約538百万円(+37.3%)増加しました。これは、プロパーカードローン残高の増加に伴うものです。

ただし、与信関係費用比率(貸出金平均残高に対する比率)は0.07%と、依然として低水準を維持しています。

インパクト: 低

発生確率: 中

解決案 楽天銀行の説明では、保証付きカードローン残高の減少に伴い、ローン保証料が前年比で約537百万円減少しています。与信関係費用の増加(+579百万円)とローン保証料の減少(△537百万円)を合わせた実質的な与信コストの増加は、わずか42百万円にとどまっています。

つまり、プロパーカードローンへのシフトに伴い、保証料という費用が減少する一方で、自社でリスクを負担する分の与信コストが増加しているという構図です。これは、リスクと収益のバランスを自社でコントロールするという、より主体的なビジネスモデルへの移行と捉えることができます。

また、与信関係費用比率が0.07%という低水準であることは、楽天銀行の与信管理が適切に機能していることを示しています。デジタルバンクの強みである、データ分析に基づく精緻な与信判断が活きていると言えるでしょう。

懸念④:住宅ローン残高の減少

懸念の内容 住宅ローン残高は、前年同期比△5.9%、前期末比△3.0%と減少傾向にあります。住宅ローンは、銀行にとって長期安定的な収益源であり、この減少は成長戦略上のマイナス要因と捉えられる可能性があります。

インパクト: 低

発生確率: 中

解決案 住宅ローン市場は、日本の人口減少と住宅着工件数の減少を背景に、構造的に縮小傾向にあります。また、ネット専業銀行は対面での相談が難しいため、高額で複雑な商品である住宅ローンは、相対的に苦戦しやすいという特性があります。

楽天銀行は、この状況を踏まえ、住宅ローンに過度に依存するのではなく、投資用マンションローン、事業性ローン、証券担保ローンなど、多様な貸出商品のポートフォリオを構築する戦略を取っています。

実際、投資用マンションローンは前年同期比+22.5%、ABLは+25.5%と大幅に拡大しています。また、6月に開始した証券担保ローンも急成長しています。

住宅ローンという単一商品の減少を、複数の成長商品でカバーするポートフォリオ・アプローチが功を奏していると言えるでしょう。

今後も継続的に成長する余地はあるのか?その理由

結論から言えば、楽天銀行には継続的に成長する余地が十分にあると判断できます。その理由を、短期・中期・長期の3つの時間軸で整理します。

短期(今後1~2年)の成長余地

1. 金利環境の追い風 日本の金融政策が正常化に向かう過程で、政策金利の段階的な引き上げが予想されます。楽天銀行のビジネスモデルは、金利上昇局面で構造的に優位性を持ちます。政策金利が+25bp上昇するごとに、年間約135億円の資金利益増加が見込まれます(会社試算)。

2. ボーナス金利プログラムの浸透 2025年7月に開始したばかりのボーナス金利プログラムは、まだ認知度向上の余地があります。楽天グループの強力なマーケティング基盤を活用し、このプログラムを浸透させることで、預金獲得とメイン口座化を加速できます。

3. 新商品の拡大 証券担保ローンは、サービス開始から4か月で100億円を突破しましたが、これはまだ始まりに過ぎません。楽天証券の顧客基盤(マネーブリッジ連携口座が1,000万以上)を考えると、今後も継続的な拡大が期待できます。

中期(2~5年)の成長余地

1. メイン口座化の進展 現在のメイン口座率は32.9%ですが、これはまだ3分の1にすぎないということです。総口座数1,732万のうち、約1,162万口座はまだメイン口座として使われていません。

仮にメイン口座率を40%まで高めることができれば、メイン口座数は約693万となり、現在(570万)から123万口座の増加です。メイン口座の平均預金残高は非メイン口座の約5倍ですから、この増加がもたらす預金残高と収益性のインパクトは非常に大きいと言えます。

2. 年代別ペネトレーションの向上 楽天銀行の年代別全人口ペネトレーション(その年代の人口に占める口座保有率)を見ると、まだ伸びしろがあることがわかります:

| 年代 | 2024年9月 | 2025年9月 | 上昇幅 |

|---|---|---|---|

| 20歳未満 | 4.9% | 5.8% | +0.9pts |

| 20歳代 | 18.3% | 20.0% | +1.7pts |

| 30歳代 | 23.8% | 25.0% | +1.2pts |

| 40歳代 | 27.4% | 28.8% | +1.4pts |

| 50歳代 | 16.1% | 16.2% | +0.1pts |

| 60歳以上 | 3.1% | 3.3% | +0.2pts |

特に50歳代と60歳以上のシニア層のペネトレーションが低く、この層への訴求を強化することで、さらなる口座獲得の余地があります。シニア層は資産保有額が大きく、預金残高への寄与も期待できます。

3. ミドルリスクアセットのさらなる積み上げ 現在、ミドルリスクアセットは主要運用資産の約37%を占めていますが、この比率を段階的に高めていくことで、利鞘の改善と収益性の向上が期待できます。特に、楽天グループのエコシステムから派生する独自アセット(楽天市場の加盟店向け融資、楽天トラベルの宿泊施設向け融資など)の創出余地は大きいと考えられます。

長期(5年以上)の成長余地

1. 日本の金融業界の構造変化 日本の銀行業界は、人口減少と低金利環境により、長期的な構造不況に直面しています。多くの地方銀行が統合や再編を余儀なくされる中、デジタルバンクは低コスト構造と全国展開という強みを活かして、シェアを拡大できる可能性があります。

楽天銀行の経費率は32.9%と、メガバンクや地方銀行と比較して圧倒的に低い水準です。この効率性は、デジタル化による自動化と、店舗を持たないビジネスモデルから生まれています。業界の構造変化が進む中で、この強みはますます重要になるでしょう。

2. 楽天エコシステムのさらなる深化 楽天グループは、EC、トラベル、モバイル、証券、保険など、多様なサービスを展開しています。これらのサービスが相互に連携し、顧客のライフタイム全体をカバーする「メガ・エコシステム」を構築することで、楽天銀行は他社が真似できない競争優位性を築けます。

例えば、楽天市場で買い物→楽天カードで決済→楽天銀行で口座振替→楽天証券でポイント投資→楽天モバイルで通信費削減、という一連の流れの中で、顧客は楽天エコシステムに深く組み込まれていきます。このエコシステムが強固になればなるほど、スイッチングコスト(他社への乗り換えコスト)が高まり、顧客のLTV(生涯価値)が向上します。

3. 金融サービスのデジタル化の進展 日本はまだ現金決済の比率が高く、金融サービスのデジタル化は途上段階です。しかし、若年層を中心にデジタル決済やネット銀行の利用が着実に拡大しています。この長期トレンドは、デジタルネイティブな楽天銀行にとって追い風です。

特に、Z世代(現在10代後半~20代)は、生まれたときからインターネットが存在する世代であり、デジタル金融サービスへの抵抗感が低いのが特徴です。この世代が社会人となり、資産形成を始めるにつれ、楽天銀行のような使いやすいデジタルバンクが選ばれる可能性が高まります。

この決算や企業から我々が学べる点

楽天銀行の決算と事業戦略から、若手マーケターが学べる実践的なヒントを7つにまとめます。

学び①:外部環境の変化を収益機会に変える「構造的優位性」の設計

日銀の政策金利引き上げという外部環境の変化を、楽天銀行は確実に収益化しています。これは偶然ではなく、変動金利中心の運用資産構成と預金金利の追随率を抑えた調達構造という、意図的に設計された「構造的優位性」によるものです。

マーケターへの示唆: 市場環境の変化を「脅威」ではなく「機会」に変えるには、自社のビジネスモデルを環境変化に対して「レジリエント(resilient:回復力がある)」かつ「オポチュニスティック(opportunistic:機会活用的)」に設計することが重要です。例えば、円安になれば儲かる、金利が上がれば儲かる、といった構造を事前に組み込んでおくのです。

学び②:「メイン口座化」という定性的な概念を定量化して追跡する

楽天銀行は、「メイン口座」を明確に定義(口座振替または給与・賞与受取口座として利用されている口座)し、その数と比率を重要なKPI(重要業績評価指標)として追跡しています。そして、メイン口座の収益性が非メイン口座の約4倍であることを定量的に把握しています。

マーケターへの示唆: 「ロイヤルティが高い顧客」「エンゲージメントが深い顧客」といった定性的な概念を、明確な定義と指標に落とし込み、定量的に追跡することが重要です。そして、その顧客セグメントの収益性や生涯価値(LTV)を分析することで、どこにマーケティング投資を集中すべきかが明確になります。

学び③:エコシステムの力を活かした「クロスセル設計」

ボーナス金利プログラムは、楽天カード、楽天証券、デビットカード利用など、複数のサービス利用を促すインセンティブ設計になっています。これにより、顧客は楽天エコシステムの中で利用するサービスを増やし、結果としてエコシステム全体でのLTVが向上します。

マーケターへの示唆: 単一商品の販売ではなく、複数商品の組み合わせによる価値提案を設計しましょう。特に、サブスクリプションモデルやプラットフォームビジネスでは、顧客が利用するサービスの数や頻度が増えるほど、スイッチングコストが高まり、解約率(チャーン)が低下します。クロスセルは、単に売上を増やすだけでなく、顧客のロックイン効果を高める戦略なのです。

学び④:「ミドルリスク・ミドルリターン」のスイートスポットを見つける

楽天銀行は、ローリスク・ローリターンの国債や財務省向け貸出と、ハイリスク・ハイリターンの無担保カードローンの間に位置する「ミドルリスクアセット」に戦略的に注力しています。これにより、リスクとリターンのバランスを最適化しています。

マーケターへの示唆: マーケティング投資においても、同様の考え方が適用できます。ローリスク・ローリターンの施策(既存顧客向けのメールマーケティングなど)と、ハイリスク・ハイリターンの施策(新規チャネルへの大規模投資など)のバランスを取りながら、ミドルリスク・ミドルリターンのスイートスポットを見つけることが重要です。

例えば、既存顧客の隣接ニーズに応える新商品開発や、実績のあるチャネルでの段階的な投資拡大などは、ミドルリスクの施策と言えるでしょう。

学び⑤:「経費率」という効率性指標を重視する

楽天銀行の経費率(営業経費÷業務粗利益)は32.9%で、前年同期比4.7pts改善しています。これは、事業規模の拡大により固定費が薄まる「スケールメリット」が働いている証拠です。

マーケターへの示唆: マーケティング部門も、「効率性」を意識した投資が求められます。単に売上を増やすだけでなく、マーケティング費用対効果(ROI)や顧客獲得コスト(CAC)対LTVの比率といった効率性指標を重視しましょう。

特に、デジタルマーケティングでは、自動化やAI活用により、固定費を増やさずに顧客基盤を拡大できる可能性があります。楽天銀行が店舗を持たずに1,732万口座を獲得したように、デジタル化による効率化は、競争優位性の源泉になります。

学び⑥:「顧客の潜在ニーズ」を掘り起こす商品開発

証券担保ローンは、「有価証券は保有し続けたいけれど、資金も必要」という、一見矛盾した顧客ニーズに応える商品です。このような潜在ニーズを掘り起こすことで、新しい市場を創造できます。

マーケターへの示唆: 顧客調査やデータ分析を通じて、顧客が明示的には語らないけれど、行動から推測できる潜在ニーズを発見しましょう。例えば、「健康に気を使いたいけれど、時間がない」というニーズに対して、「10分でできる健康習慣」を提案する、といった具合です。

潜在ニーズの発見には、定量調査だけでなく、デプスインタビューやエスノグラフィー(行動観察)といった定性調査も有効です。

学び⑦:「経済的な堀」を意識した長期戦略

楽天銀行は、単に規模を拡大するだけでなく、「経済的な堀」を築くことを意識しています。具体的には:

- ブランド: 国内デジタルバンクNo.1の地位

- ネットワーク効果: メイン口座化が進むほど、顧客の利用深度が高まる

- スイッチングコスト: 楽天エコシステムに深く組み込まれるほど、他社への乗り換えが困難に

- コスト優位性: 店舗を持たないデジタルモデルによる低コスト構造

マーケターへの示唆: 短期的な売上や利益だけでなく、長期的に競合が真似できない強みを築くことを意識しましょう。PDFの最初の記事にあったように、経済的な堀には5つの種類があります:

- 無形資産(ブランド、特許、許認可)

- 乗り換えコスト

- ネットワーク効果

- コストの優位性

- 効率的な規模(ニッチ市場での独占)

自社のビジネスモデルが、これらのどの堀を築けるのか、あるいは複数の堀を組み合わせられるのかを考えることで、持続的な競争優位性を構築できます。

結論:楽天銀行の成長は本物か?

楽天銀行の成長を総合的に評価すると、「本物の成長」に分類できると結論づけられます。その理由を整理しましょう。

本物の成長と判断できる理由

1. 構造的な成長ドライバーが存在する

日銀の利上げという外部要因はありますが、それは一過性のイベントではなく、金利環境の構造的な変化です。そして、楽天銀行のビジネスモデルは、この変化に対して構造的に優位性を持つように設計されています。

さらに、メイン口座化の進展、ミドルリスクアセットの拡大、楽天エコシステムとの連携深化といった、内生的な成長ドライバーも機能しています。

2. 前四半期比でも成長が継続している

前年同期比だけでなく、前四半期比でも、口座数、預金残高、主要運用資産が増加しています。成長ペースはやや鈍化していますが、これは一時的な季節要因(ふるさと納税)の影響が大きく、基調としては堅調な成長が続いていると判断できます。

3. 経営効率が向上している

経費率が37.7%から32.9%へと4.7pts改善しており、事業規模の拡大によるスケールメリットが働いています。これは、成長が「健全な成長」であることを示しています。単に売上が伸びているだけでなく、収益性も向上しているのです。

4. 複数の経済的な堀を持っている

楽天銀行は、以下の複数の経済的な堀を持っています:

- ブランド: 国内デジタルバンクNo.1の地位

- ネットワーク効果: 楽天エコシステム全体での顧客囲い込み

- スイッチングコスト: メイン口座化による乗り換えの心理的・実務的障壁

- コスト優位性: 店舗レスモデルによる低い経費率

これらの堀は、短期間で崩れるものではなく、中長期的に競合が追随するのが難しい構造的な強みです。

今後の注目ポイント

ただし、楽天銀行の成長を継続的にモニタリングするには、以下のポイントに注目する必要があります:

1. メイン口座化率の推移 メイン口座率が今後も上昇し続けるか、それとも頭打ちになるかは、成長の持続性を占う重要な指標です。

2. 借用金返済後の収益への影響 2026年3月期以降、借用金の返済が本格化します。この影響を、主要運用アセットの積み上げでどれだけ相殺できるかが鍵です。

3. 与信コストの推移 ミドルリスクアセットの拡大に伴い、与信コストが適切な範囲内に収まり続けるかを監視する必要があります。与信関係費用比率が0.1%を超えてくると、少し注意が必要かもしれません。

4. 自己資本比率の推移 成長に向けてリスクアセットを積み上げる中で、自己資本比率が10%を下回るようなことがあれば、成長戦略の見直しや増資の必要性が出てくる可能性があります。

まとめ:楽天銀行から学ぶ7つの実践的ヒント

最後に、楽天銀行の決算と事業戦略から、若手マーケターが明日から実践できるヒントをまとめます。

- 外部環境の変化を味方につける「構造的優位性」を設計しよう

市場環境の変化に対して、自社のビジネスモデルが優位性を持つように設計することで、逆境を機会に変えられます。 - 定性的な概念を定量的なKPIに落とし込もう

「ロイヤルティ」「エンゲージメント」といった曖昧な概念を、明確な定義と指標に変換し、追跡・改善しましょう。 - エコシステム全体での価値提案を設計しよう

単一商品ではなく、複数商品の組み合わせによるクロスセルで、顧客のLTVとスイッチングコストを高めましょう。 - ミドルリスク・ミドルリターンのスイートスポットを見つけよう

ローリスク施策とハイリスク施策のバランスを取りながら、効率的に成長できる領域を探索しましょう。 - 効率性指標を重視し、スケールメリットを追求しよう

売上成長だけでなく、マーケティングROIや顧客獲得効率といった効率性指標を改善することで、持続的な成長が可能になります。 - 顧客の潜在ニーズを掘り起こす商品開発をしよう

顧客が明示的には語らないけれど、行動から推測できる潜在ニーズを発見し、新しい市場を創造しましょう。 - 経済的な堀を意識した長期戦略を描こう

短期的な売上だけでなく、競合が真似できない構造的な強み(経済的な堀)を築くことで、持続的な競争優位性を確保しましょう。

楽天銀行の経済的な堀

楽天銀行の最大の経済的な堀は、楽天エコシステムとの連携による「ネットワーク効果」と「スイッチングコスト」の組み合わせです。顧客が楽天カード、楽天証券、楽天モバイルなど、複数のサービスを利用すればするほど、楽天銀行を使い続けるインセンティブが高まり、他社への乗り換えが困難になります。

さらに、店舗を持たないデジタルモデルによるコスト優位性(経費率32.9%)も重要な堀です。この低コスト構造により、魅力的な金利や手数料を提供しながらも高い利益率を維持できるため、資本力で劣る競合他社が価格競争を仕掛けにくい構造になっています。

加えて、国内デジタルバンクNo.1というブランドの堀も無視できません。「ネット銀行と言えば楽天銀行」という認知が定着することで、新規顧客の獲得コストが下がり、既存顧客のロイヤルティも高まります。

これらの堀は相互に補強し合い、複合的な競争優位性を形成しています。単一の堀は時間とともに浸食される可能性がありますが、複数の堀を組み合わせることで、より強固で持続的な優位性を築いているのです。

楽天銀行の決算は、デジタルバンクの可能性と、エコシステム戦略の有効性を示す好例です。この事例から学び、自社のマーケティング戦略に活かすことで、あなたも持続的な成長を実現できるでしょう。