はじめに

2025年度中間期、日本テレビホールディングス(日テレHD)が発表した決算は市場を驚かせました。売上高は前年比8.1%増、営業利益は57.1%増と大幅な増益を達成し、中間期として2期連続で過去最高を更新したのです。

「テレビ離れ」が叫ばれる中でのこの好調ぶり。しかし、マーケターとして問うべきは「この企業の成長は本物なのか、それとも一時的なものなのか?」という点です。決算数字の裏側にある戦略を読み解き、あなた自身のマーケティング実務に活かせる示唆を探っていきましょう。

会社概要

日本テレビホールディングスは、日本テレビ放送網を中核とする日本最大級の民放テレビ局グループです。地上波放送を軸に、動画配信サービス「Hulu」や見逃し配信「TVer」、イベント事業、アニメ・映画製作、さらには不動産やフィットネス事業まで幅広く展開しています。

主な事業セグメントは、コンテンツ・メディア事業(売上の93%)、ウェルネス事業(6%)、不動産関連事業(1%)の3つです。

業績の事実

連結業績推移(中間期)

| 項目 | 2024年度中間期 | 2025年度中間期 | 前年差 | 増減率 |

|---|---|---|---|---|

| 売上高 | 216,873百万円 | 234,481百万円 | +17,608百万円 | +8.1% |

| 営業利益 | 21,141百万円 | 33,210百万円 | +12,069百万円 | +57.1% |

| 経常利益 | 24,255百万円 | 39,801百万円 | +15,545百万円 | +64.1% |

| 親会社株主帰属中間純利益 | 15,968百万円 | 26,398百万円 | +10,430百万円 | +65.3% |

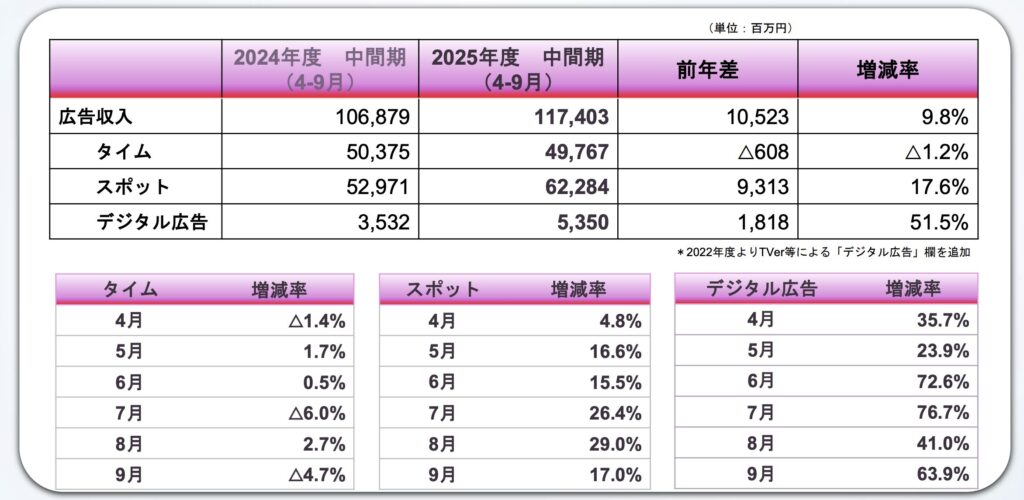

日本テレビ放送網の広告収入内訳

| 項目 | 2024年度中間期 | 2025年度中間期 | 前年差 | 増減率 |

|---|---|---|---|---|

| 広告収入合計 | 106,879百万円 | 117,403百万円 | +10,523百万円 | +9.8% |

| タイム広告 | 50,375百万円 | 49,767百万円 | △608百万円 | △1.2% |

| スポット広告 | 52,971百万円 | 62,284百万円 | +9,313百万円 | +17.6% |

| デジタル広告 | 3,532百万円 | 5,350百万円 | +1,818百万円 | +51.5% |

通期見通し(2025年5月発表→今回修正)

| 項目 | 5月発表 | 今回発表 | 増減 | 増減率 |

|---|---|---|---|---|

| 売上高 | 466,000百万円 | 473,000百万円 | +7,000百万円 | +1.5% |

| 営業利益 | 55,000百万円 | 59,000百万円 | +4,000百万円 | +7.3% |

| 経常利益 | 64,000百万円 | 70,000百万円 | +6,000百万円 | +9.4% |

重要な観察点: 前四半期(1Q)から2Q(中間期)にかけて成長は加速しています。特にスポット広告は7-9月で月次17-29%増と勢いを増しており、単なる一時的回復ではない可能性を示唆しています。

成長の質を見極める

①この成長は続くのか?

一時的要因の影響度を検証する

今回の成長には明確に「特殊要因」が含まれています。

- ジブリ関連イベント収入: 「金曜ロードショーとジブリ展」が全国巡回し、複数会場で美術館・博物館の来場者記録を更新。「もののけ姫」IMAX上映など、ジブリIP活用が事業収入を押し上げました

- 大型音楽イベント: 「THE MUSIC DAY」「24時間テレビ」などの特番、HanaやTimeleszなどの音楽IPビジネスが好調

- イベント受注好調: グループ会社ムラヤマの売上が大きく増加(+35.6%)

しかし、実力ベースの成長も確認できます:

- スポット広告の伸び率が月を追うごとに加速(4月+4.8% → 7月+26.4% → 8月+29.0%)

- デジタル広告は全月で2桁成長を維持(+35.7%~+76.7%)

- 番組制作費は前年比△1.7%と抑制しながら、広告収入は+9.8%増という高い効率性

実力ベースの成長率: イベント特需を除いた広告収入だけでも前年比+10%近い成長を維持していると推定され、基礎体力の向上が見て取れます。

②どのセグメント・地域に依存しているか?

セグメント別営業利益の依存度

コンテンツ・メディア事業が営業利益の実質100%を占めています(32,437百万円)。ウェルネス事業は赤字(△415百万円)であり、依存度は極めて高い状況です。

広告主業種の分散度

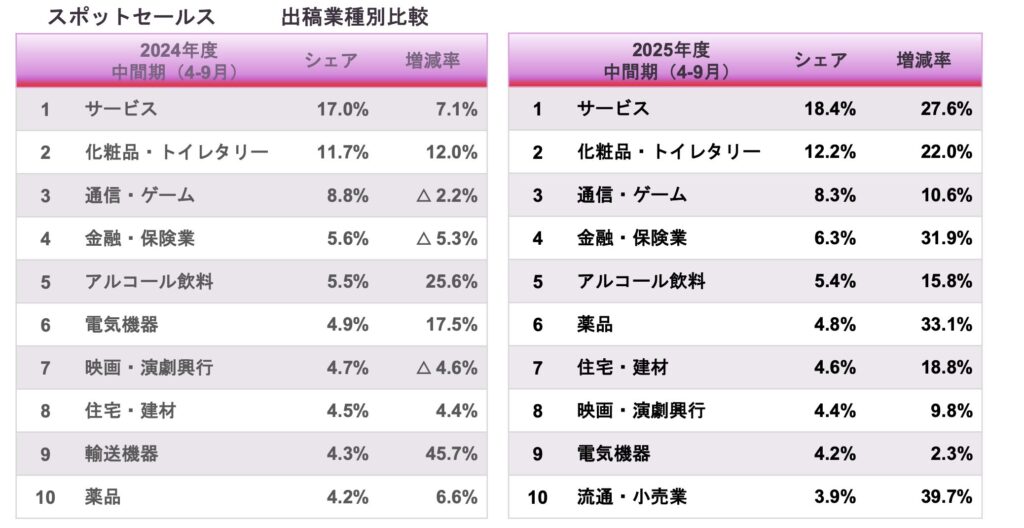

スポット広告の業種別シェアを見ると:

- 1位「サービス」18.4%(前年比+27.6%)

- 2位「化粧品・トイレタリー」12.2%(+22.0%)

- 3位「通信・ゲーム」8.3%(+10.6%)

上位3業種で38.9%を占めるものの、10位までで71.8%と比較的分散されています。特定業種への過度な依存は回避できており、幅広い業種から広告出稿を獲得している点は健全です。

懸念点:

- コンテンツ・メディア事業への依存度が高すぎる

- 地上波広告という単一チャネルへの依存(売上の約50%)

- タイム広告は依然として減少傾向(△1.2%)

③短期と長期でどう違うのか?

短期(向こう1~2四半期)の見通し

通期予想を見ると、興味深い点があります。中間期で売上234,481百万円に対し、通期予想は473,000百万円。つまり下期予想は238,519百万円と、上期とほぼ同水準です。

営業利益は中間期33,210百万円に対し、通期予想59,000百万円。下期予想は25,790百万円となり、上期より7,420百万円も低い計算になります。

これは何を意味するのか? 会社自身が「上期の好調には一時的要因が含まれる」と認識しており、下期は正常化すると見ているのです。特にジブリイベントなどの特需が一巡すると予想されます。

中長期(1~3年)のトレンド

中期経営計画2025-2027では以下を掲げています:

- 成長投資1,000億円(収益基盤の拡大を目指す)

- 設備投資・人的資本投資760億円

- 株主還元:総還元性向35%以上を目標

注目すべきは「宇宙ビジネス」「グローバル展開」「配信事業」への投資姿勢です。Frontier Innovations(宇宙ファンド)への出資、海外向けコンテンツスタジオ「GYOKURO STUDIO」の設立など、テレビ広告に依存しない収益源の構築を進めています。

長期的には、地上波広告からの脱却と収益源の多様化が鍵となります。現状はその過渡期にあり、旧来のビジネスモデルの延命と新規事業への種まきを同時進行している段階です。

マーケティングの学び

学び①:「スポット広告復活」に見る、景気回復局面での広告戦略

何が起きたか

スポット広告が前年比+17.6%と大幅に伸長しました。月次で見ると、7月+26.4%、8月+29.0%、9月+17.0%と高い成長率を維持。業種別では「サービス」「化粧品・トイレタリー」「金融・保険」「薬品」「流通・小売」が20%超の伸びを示しました。

なぜそうなったか

スポット広告は企業の短期的な販促ニーズを反映します。タイム広告(番組提供)が年間契約中心なのに対し、スポット広告は機動的に出稿できるため、景気回復局面や新商品投入時に増加しやすい特性があります。

また、7月クールでプライム帯・ゴールデン帯の視聴率が全局トップを獲得したことで、広告枠の価値が上昇。「上田と女が吠える夜」「月曜から夜ふかし」などの人気番組周辺に広告主が殺到しました。

どんな打ち手があったか

- 視聴率トップを維持する編成戦略(プライム帯22時台の強化、積極視聴番組の投入)

- TVer連動による「放送+配信」のセット提案

- デジタル広告とのクロスセル(TVer広告は+51.5%成長)

- 視聴質の可視化(コア視聴率でもトップ獲得をアピール)

自社に活かせることは何か

メディアプランニングにおいて、「視聴率」という絶対的指標を持つことの重要性を再認識させられます。デジタル広告全盛の時代でも、マス広告の「確実にリーチできる」価値はまだまだ健在です。

あなたの扱う商材でも、KGIに連動する重要KPI を明確化し、そのKPIでトップを取ることができれば、価格決定力と交渉力が高まります。「業界No.1」という称号は、BtoB営業でもeコマースでも武器になるのです。

学び②:「IPビジネスの収益化」— ジブリ展から学ぶコンテンツ資産の活用法

何が起きたか

事業収入が前年比+16.9%(+4,216百万円)増加しました。主な要因は:

- イベント収入165.5%増(となりのトトロ舞台ロンドン公演、モネ展、久石譲コンサート等)

- ミュージック&アーティストセンター収入18.1%増(DayDay.Super Live、VS超特急PJなど)

- アニメ収入15.0%増(「薬屋のひとりごと」等)

特にジブリIPは、IMAX上映、海外展覧会、国内巡回展と多面展開し、複数会場で来場者記録を更新しました。

なぜそうなったか

日テレはスタジオジブリの子会社化(2023年)により、ジブリIPの活用権を獲得しました。これにより、単なる「放送権」保有から、「IP全体のマネジメント」へとビジネスモデルが進化したのです。

映画の興行収入だけでなく、展覧会、舞台化、グッズ、ライセンスなど、IPを軸にした360度マネタイズが可能になりました。しかも、ジブリブランドの強さにより、高い集客力と高単価が実現できています。

どんな打ち手があったか

- IPの多面展開:同一IPを映像・展示・舞台・グッズで展開

- グローバル展開:フランスで「高畑勲展」、海外106カ国以上で「果てしなきスカーレット」公開予定

- 時間差戦略:過去作のIMAXリマスター上映で新たな収益機会を創出

- 金曜ロードショーとの連動:地上波放送→配信→展覧会という導線設計

自社に活かせることは何か

コンテンツ資産を「一度きりの消費財」として扱わず、「何度も活用できる資産」として管理する視点が重要です。

例えば、あなたの会社がウェビナーを開催したとしましょう。多くの企業は「開催して終わり」ですが、以下のように多面展開できます:

- アーカイブ動画として販売

- 内容を電子書籍化

- 要点をSNS用ショート動画に編集

- 講演内容をホワイトペーパー化してリード獲得に活用

- 翻訳して海外展開

1つのコンテンツから複数の収益機会を生み出す「IPマネジメント思考」は、あらゆるビジネスに応用可能です。

学び③:「配信事業の成長」— TVerとHuluにみるプラットフォーム戦略の違い

何が起きたか

- TVer:9月月間で再生数・UB数ともに日テレが民放トップ。「上田と女が吠える夜」シリーズ累計1億3,700万再生突破

- Hulu(HJホールディングス):売上高159億円(前年比△1.1%)も、営業利益22億円と黒字化を維持。「放送局占拠」が毎話視聴ランキング1位

なぜそうなったか

TVerとHuluは、同じ「配信」でも戦略が全く異なります。

TVer(AVOD:広告型):

- 無料で誰でも視聴可能

- 民放5社共同運営で「見逃し配信のインフラ」として定着

- 地上波放送との相乗効果を狙う(放送→配信で視聴機会拡大→広告価値向上)

- 月間2,600万UB超という圧倒的リーチ

Hulu(SVOD:課金型):

- 有料会員制(月額1,026円)

- オリジナルコンテンツと独占配信で差別化

- 「占拠シリーズ」のようなフランチャイズIPを育成

- 収益性重視(前年の減損処理後、収支体質が大幅改善)

どんな打ち手があったか

TVer側:

- 地上波の人気番組を配信し、リーチを最大化

- 「放送局占拠」などドラマの配信再生数が前作比+115%と拡大

- 大型特番の裏配信やオリジナルコンテンツ追加

Hulu側:

- 「占拠シリーズ」という独自IPの育成(3作累計で高視聴数維持)

- 電子コミックサービス開始(2025年10月)でユーザー滞在時間延長を狙う

- 放送後のHuluオリジナルストーリー配信で有料会員獲得

自社に活かせることは何か

フリーミアム戦略の設計において、「無料で広くリーチするチャネル」と「課金で深く収益化するチャネル」の2つを使い分ける重要性が見えてきます。

例えば、SaaS企業なら:

- 無料プラン(TVer的):リーチ拡大、認知獲得、フリートライアルからの転換

- 有料プラン(Hulu的):限定機能、プレミアムサポート、深い顧客関係構築

この2層構造により、「広く認知を取りつつ、深く収益化する」バランスが実現できます。日テレはTVerで月間2,600万人にリーチしつつ、Huluで有料会員を囲い込むという理想的な設計を実現しています。

結論:成長は本物か?

判定:「本物の成長」と「一時的成長」が混在。ただし基礎体力は確実に向上している

今回の好決算は、以下の要素が組み合わさった結果です:

本物の成長要素(持続可能):

- スポット広告の構造的回復(景気回復+視聴率トップ獲得)

- デジタル広告の継続的成長(+51.5%)

- 配信事業の定着(TVerトップ維持、Hulu黒字化)

- 効率的なコスト管理(番組制作費△1.7%で売上+8.1%)

一時的成長要素(再現性低):

- ジブリイベント特需

- 大型音楽イベント(THE MUSIC DAY、24時間テレビ等)

- グループ会社ムラヤマのイベント受注好調

会社自身が下期予想で営業利益の減速を見込んでいることから、上期の高成長率(営業利益+57.1%)は持続しないと判断するのが妥当です。

しかし、特需を除いても前年比+10%前後の成長は実現できる実力を示しており、「テレビ局の衰退」という悲観シナリオは当てはまりません。むしろ、地上波・配信・IP・イベントを組み合わせた「総合メディア企業」への転換が進行中と評価すべきでしょう。

中長期的な成長持続のカギは、広告収入以外の柱をどこまで太くできるかです。現状、売上の約50%が地上波広告に依存している構造を、5年後に40%、10年後に30%へと下げられるか。その間に配信・IP・グローバル事業を育成できるかが真価を問われます。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 地上波広告の構造的減少 | 大(売上の50%に影響) | 高(長期トレンド) | 配信広告・IP収益化の加速が必須。TVer広告の収益化強化、Hulu会員拡大、海外展開推進 |

| タイム広告の継続的減少 | 中(△1.2%減) | 高 | スポット広告へのシフトを促進。視聴率トップ維持による単価向上で補填 |

| コンテンツ制作費の上昇圧力 | 中 | 中 | 現状は制作費を抑制しつつ広告収入増を実現。今後、配信・海外展開で高品質コンテンツが必要になれば制作費は上昇する可能性 |

| 配信事業の収益化難 | 中(Huluは黒字化も成長鈍化) | 中 | 電子コミック追加など付加価値サービス拡充。独自IPシリーズの育成継続 |

| 視聴率低下リスク | 大(広告単価に直結) | 中 | 10月期改編でプライム22時台強化、積極視聴番組投入。ただし視聴率は外部環境に左右されやすい |

| 特定事業への依存 | 大(コンテンツ・メディア事業が利益の100%) | 高(構造的) | ウェルネス・不動産事業は現状赤字または低収益。多角化は道半ば |

| 競合の激化 | 中(Netflix、Prime Video等との競争) | 高 | Hulu独自コンテンツ強化、日テレならではのIP活用が差別化要因 |

まとめ

マーケターが学べる実践的なヒント:

- 絶対的指標を持ち、そこでNo.1を取る: 視聴率トップが広告単価向上につながる構造。あなたのビジネスでも明確なKPIを設定し、そこで業界トップを目指す価値は大きい

- 特需と実力を分けて評価する: 一時的成長に浮かれず、基礎体力の向上を冷静に見極める姿勢が重要。会社自身が下期減速を見込んでいる点は誠実

- IPを育て、多面展開する: ジブリのように、1つのIPから映像・展示・舞台・グッズと横展開する発想。あなたのコンテンツ資産も「使い捨て」ではなく「何度も活用できる資産」として管理を

- フリーミアム戦略の2層構造: TVerで広くリーチ、Huluで深く収益化というモデル。無料チャネルと課金チャネルを使い分ける設計は多くのビジネスに応用可能

- 効率性の追求を忘れない: 番組制作費を減らしながら広告収入を増やした事実。コストコントロールと売上成長の両立が企業価値を高める

- 長期投資と短期収益のバランス: 宇宙ファンドへの出資、海外スタジオ設立など、すぐには収益化しない投資を続けながら、足元の収益も確保する経営

- 下期減速を織り込んだ通期計画: 上期好調でも浮かれず、下期の正常化を見込んだ保守的な予想。市場との対話において信頼を築くコミュニケーション

最後に:

「テレビは終わった」という単純な見方は、この決算を見る限り時期尚早です。確かに地上波広告という旧来モデルは長期的には縮小するでしょう。しかし日テレは、その減少を配信・IP・イベント・グローバル展開で補い、さらに成長へと転換する道筋を示しています。

マーケターとして学ぶべきは、「既存事業を守りながら、新規事業の種をまく」という両利きの経営です。あなた自身のキャリアでも、今のスキルを磨きつつ、5年後10年後に必要になる新しいスキルを学び続ける。その姿勢こそが、変化の時代を生き抜く鍵となるでしょう。