はじめに

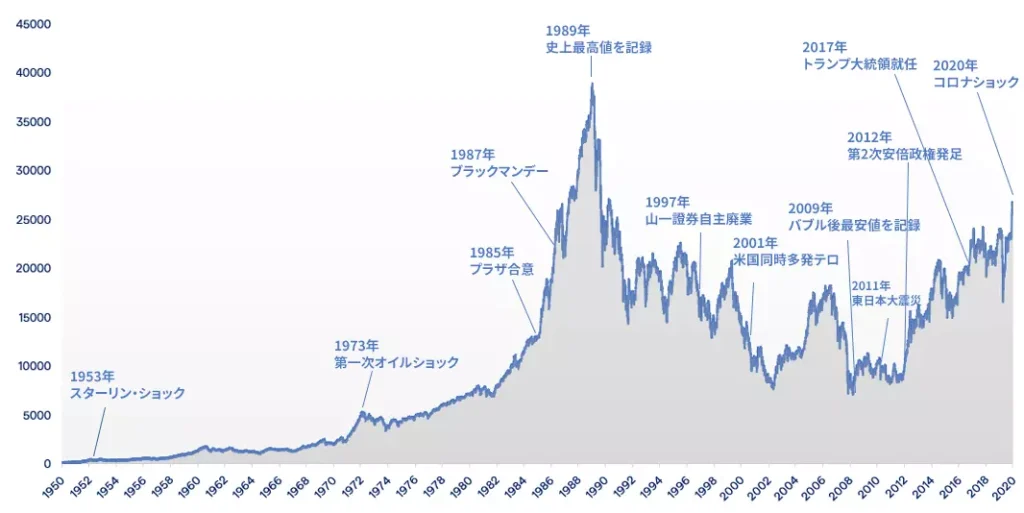

「なぜ商品が売れるのか」「なぜ売れなくなるのか」を考える時、実は株価の動きには多くのヒントが隠されています。2024年3月に日経平均株価が史上初の4万円台を記録してからも上昇を続け、2025年9月11日現在は43,837円台で推移しており、バブル期の最高値38,915円を大きく上回る水準を維持しています。

でも、多くのマーケターやビジネスパーソンの皆さんにとって「株価の歴史なんて関係ない」と思っていませんか?実は大間違いなんです。

株価は「国全体の商品やサービスがどれだけ売れているか」「人々の購買意欲がどう変化しているか」を映し出す鏡のような存在。日経平均の70年間を振り返ると、プラザ合意からバブル、リーマンショック、アベノミクス、そして現在の新NISA時代まで、それぞれの時代で「なぜそのタイミングで株が買われたのか(売られたのか)」には明確な理由があります。

この記事では、日経平均株価の歴史を通じて、マーケターとして知っておくべき経済トレンドの読み方とビジネス環境の変化をいち早く察知する力を身につけることを目指します。

日経平均株価とは?基本を押さえよう

まずは基本から整理しましょう。日経平均株価は、東京証券取引所に上場している約1,800銘柄の中から選ばれた225銘柄の株価を基に算出される指数です。「日本経済の体温計」とも呼ばれており、日本経済新聞社が毎日算出・公表しています。

興味深いのは、現在の「日経平均株価」という名前になったのは意外と最近の1985年のこと。それまでは「東証修正平均株価」や「日経ダウ平均」と呼ばれていました。

なぜマーケターが株価を理解すべきなのか

株価の動きを理解することで、以下のようなマーケティング戦略に活かすことができます:

消費者心理の変化を先読み

| 株価トレンド | 消費者心理 | マーケティング戦略 |

|---|---|---|

| 上昇基調 | 楽観的、購買意欲高 | プレミアム商品訴求、新商品投入 |

| 下落基調 | 悲観的、節約志向 | コスパ訴求、必需品にフォーカス |

| 乱高下 | 不安定、様子見 | 安心・安全の価値訴求 |

実際に2024年の日経平均4万円達成後、高級ブランドの売上が好調だったり、投資関連サービスへの関心が高まったりと、株価と消費者行動には密接な関係があります。

バブル前夜(1980年代前半):円安が生んだ輸出ブーム

1980年代前半、日本は「ジャパン・アズ・ナンバーワン」と呼ばれるほど絶好調でした。当時の為替レートは1ドル=240~250円という超円安。この円安を背景に、日本の自動車や家電製品が海外で飛ぶように売れていたんです。

当時の成功要因をマーケティング視点で分析

製品の差別化

ソニーのウォークマンやトヨタの高品質な自動車など、技術力で差別化を図り、「高品質な日本製品」というブランドイメージを確立しました。

コストリーダーシップ戦略

円安により価格競争力を維持しながら、品質では他国を圧倒。これはまさに「安くて良いもの」という最強のポジショニングでした。

しかし、この成功が後に大きな転換点を迎えることになります。

プラザ合意(1985年):ゲームチェンジャーの登場

1985年9月22日、ニューヨークのプラザホテルで開催されたG5会議で「プラザ合意」が成立しました。これは、アメリカの貿易赤字解消のため、協調してドル高を是正することを決めた歴史的な合意です。

プラザ合意の内容と影響

プラザ合意前後の為替変動

| 時期 | 為替レート | 変化 |

|---|---|---|

| 1985年9月21日(合意前日) | 1ドル=242円 | - |

| 1985年末 | 1ドル=200円 | 17%の円高 |

| 1987年末 | 1ドル=122円 | 50%の円高 |

たった2年で為替が半分になるという、現在では考えられないような急激な変化でした。

企業が直面した課題と対応策

輸出企業の苦境

円高により、海外での販売価格が実質的に上昇。多くの輸出企業が業績悪化に直面しました。

政府の対応策

景気悪化を防ぐため、日本銀行は1986年1月から1987年2月にかけて5回にわたって公定歩合を引き下げ。5.0%から戦後最低の2.5%まで下げました。

この低金利政策が、後のバブル景気の引き金となったのです。

バブル期(1985-1989年):なぜ株価は3倍になったのか

プラザ合意時点で12,000円台だった日経平均は、1989年12月29日の大納会で史上最高値38,915円87銭を記録。わずか4年で3倍以上の上昇でした。

バブル期の株価上昇要因

金融政策の影響

- 超低金利(2.5%)により、銀行からの借入コストが激減

- 余剰資金が株式市場や不動産市場に流入

- 「土地は絶対に下がらない」という土地神話が形成

投資家心理の変化

| 投資家層 | 行動パターン | 背景 |

|---|---|---|

| 個人投資家 | 積極的な株式投資 | 資産効果による消費マインド向上 |

| 企業 | 含み益を活用した投資 | 不動産・株式の含み益拡大 |

| 金融機関 | 過度な貸出拡大 | 担保価値の上昇 |

マーケティング視点での分析

この時期は「プレミアム消費」が当たり前の時代でした。高級ブランド、高級車、海外旅行など、価格よりも「ステータス」や「体験価値」が重視されました。

成功した商品・サービスの特徴

- 希少性の演出(限定品、会員制)

- ステータスシンボルとしての価値

- 「投資」としての側面(美術品、貴金属など)

バブル崩壊(1990年代前半):調子に乗った代償

1989年末にピークを迎えた日経平均は、1990年から急落を始めます。1990年12月には23,000円台、1992年には20,000円を割り込むという惨状でした。

バブル崩壊の要因

政策転換

- 1989年から日銀が段階的に金利を引き上げ

- 1990年に大蔵省が「総量規制」を実施(不動産向け融資の抑制)

市場心理の急変

| 崩壊前 | 崩壊後 |

|---|---|

| 楽観的な将来予測 | 悲観的な将来予測 |

| リスクテイク志向 | リスク回避志向 |

| 高額消費 | 節約志向 |

企業の倒産ラッシュ

山一証券、北海道拓殖銀行、日本長期信用銀行など、名だたる金融機関が相次いで破綻。「大きすぎて潰せない」という常識が覆されました。

失われた30年(1990-2020年):長期停滞の教訓

バブル崩壊後、日本経済は「失われた10年」「失われた20年」そして「失われた30年」と呼ばれる長期停滞に陥りました。

停滞の要因

デフレスパイラル

企業のマインド変化

| バブル期 | 失われた30年 |

|---|---|

| 積極投資 | 守りの経営 |

| 拡大志向 | 効率化重視 |

| 新規事業 | コスト削減 |

この時期に成功した企業の共通点

ユニクロ(ファーストリテイリング)

「安くて良い服」というポジショニングで、デフレ時代の消費者ニーズにマッチ。1998年のフリース大ヒットから急成長しました。

100円ショップ(ダイソーなど)

「何でも100円」という分かりやすい価値提案で、節約志向の消費者に支持されました。

共通する成功要因

- 明確な価値提案(安さ、利便性)

- 効率的なオペレーション

- 時代のニーズとの一致

リーマンショック(2008年):最安値7,054円の衝撃

2008年9月のリーマン・ブラザーズ破綻を発端とした世界金融危機により、日経平均は2009年3月10日に7,054円98銭というバブル崩壊後最安値を記録しました。

リーマンショックの特徴

グローバル化の影響

アメリカの住宅バブル崩壊が、瞬く間に世界中に波及。日本企業も例外ではありませんでした。

市場の混乱度

| 指標 | 数値 |

|---|---|

| 日経平均最大下落率(2008年10月16日) | -11.41% |

| 2007年高値からの下落率 | 約60% |

| 回復までの期間 | 約3ヶ月 |

危機時に伸びたビジネス

ディスカウント業界

ドン・キホーテ、業務スーパーなど、「安さ」を武器にした業態が好調でした。

節約関連サービス

家計簿アプリ、格安スマホ、シェアリングサービスなど、コスト削減につながるサービスが注目されました。

アベノミクス(2012年~):政策で変わる市場の空気

2012年12月の第2次安倍政権発足とともに始まった「アベノミクス」により、日経平均は長期上昇トレンドに転じました。

アベノミクス「3本の矢」

第1の矢:大胆な金融政策

- 2%のインフレ目標設定

- 量的・質的金融緩和の実施

- マイナス金利政策の導入

第2の矢:機動的な財政政策

第3の矢:成長戦略

株価上昇のメカニズム

金融緩和の効果

| 政策 | 効果 | 株価への影響 |

|---|---|---|

| 金利低下 | 投資利回り改善 | 相対的に株式の魅力向上 |

| 円安誘導 | 輸出企業業績改善 | 企業業績の向上期待 |

| 期待インフレ率上昇 | デフレ脱却期待 | 将来の成長期待 |

成功企業の特徴

インバウンド関連

円安により外国人観光客が急増。化粧品、ドラッグストア、百貨店などが恩恵を受けました。

輸出関連

自動車、工作機械、電子部品など、円安により競争力が向上した業界が好調でした。

コロナ禍と新NISA時代(2020年~):構造変化の始まり

2020年のコロナ禍は一時的に株価を押し下げましたが、その後の金融緩和とデジタル化の進展により、株式市場は新たな局面を迎えました。

コロナ禍で変化した消費行動

デジタルシフトの加速

| 分野 | 変化 | 恩恵を受けた企業例 |

|---|---|---|

| EC | オンライン購入の定着 | 楽天、Amazon Japan |

| 決済 | キャッシュレス普及 | PayPay、メルペイ |

| エンタメ | 動画配信利用増 | Netflix、Disney+ |

| 働き方 | リモートワーク | Zoom、Microsoft |

巣ごもり消費

家電、ゲーム、食材宅配など、在宅時間の増加により需要が拡大した分野が好調でした。

新NISA制度の影響(2024年開始)

制度の概要

- 非課税投資枠の大幅拡大(年間360万円)

- 恒久化により長期投資を促進

- つみたて投資枠の併用が可能

個人投資家の行動変化 2024年1月の新NISA開始以降、個人投資家の株式投資が活発化。特に投資信託への資金流入が加速しています。

史上最高値更新とその後(2024年~2025年):4万円を超えてなお上昇する理由

2024年2月22日、日経平均はバブル期の最高値38,915円を34年ぶりに更新。3月4日には史上初の4万円台を記録し、その後も上昇を続けて2025年9月11日現在は43,837円台で推移しています。

4万円達成とその後の継続的上昇の要因

企業業績の改善

| 要因 | 詳細 | 効果 |

|---|---|---|

| ROE向上 | 自己資本利益率の改善 | 投資効率の向上 |

| 自社株買い | 積極的な株主還元 | 1株当たり利益の向上 |

| 配当増額 | 継続的な配当増加 | 投資魅力の向上 |

海外投資家の買い

日本企業の構造改革が評価され、海外からの投資が活発化。特にウォーレン・バフェット氏の日本株投資が話題となりました。

個人投資家の参入

新NISA制度により、これまで投資をしていなかった層が株式市場に参入。裾野の拡大が継続的な買い需要を生んでいます。

2025年9月現在の市場環境

注目すべきトレンド

- 半導体関連: AI需要の継続的拡大で東京エレクトロン、ソニーグループなどが引き続き好調

- インバウンド完全回復: コロナ禍前を上回る観光需要で小売・サービス業が活況

- 脱炭素: ESG投資の定着で再生可能エネルギー関連への投資が加速

マーケターが学ぶべき5つの教訓

日経平均70年の歴史から、マーケターとして押さえておくべき教訓をまとめます。

教訓1:経済サイクルは必ず繰り返す

バブル→崩壊→回復のサイクル

1980年代のバブル、2000年代のITバブル、2020年代のコロナバブルなど、経済は周期的に拡大と収縮を繰り返します。このサイクルを理解することで、適切なタイミングでの戦略転換が可能になります。

教訓2:政策変更は市場の大きな転換点

プラザ合意、アベノミクス、新NISA

政府や日銀の政策転換は、消費者行動や企業環境を大きく変える転換点となります。政策動向をウォッチすることで、ビジネスチャンスを先取りできます。

教訓3:危機時こそイノベーションが生まれる

バブル崩壊後のユニクロ、リーマンショック後のメルカリ

経済危機は新しいビジネスモデルや価値提案が受け入れられる絶好の機会です。既存の常識にとらわれない発想が重要になります。

教訓4:消費者のマインドは株価と連動する

株高時の高額消費、株安時の節約志向

株価の動向は消費者の心理状態に直接影響します。株価トレンドから消費者行動の変化を予測し、商品戦略に活かすことができます。

教訓5:長期視点での投資が重要

短期的な変動に惑わされない

日経平均の長期チャートを見ると、短期的な暴落があっても、長期的には成長トレンドを維持しています。マーケティング戦略も同様に、長期的な視点での一貫した取り組みが重要です。

まとめ

日経平均株価70年の軌跡を振り返ると、そこには日本経済の栄光と挫折、そして復活の物語が刻まれています。マーケターとして、これらの歴史から学べることは非常に多岐にわたります。

Key Takeaways

経済環境の変化を読み取る力を養う

株価の動向から消費者心理や市場環境の変化をいち早く察知し、マーケティング戦略に活かす視点を持つことが重要です。

サイクルを理解した戦略立案

経済には必ずサイクルがあることを理解し、現在がそのサイクルのどの位置にあるかを把握することで、適切なタイミングでの戦略転換が可能になります。

危機をチャンスに変える発想力

バブル崩壊やリーマンショックなどの危機時こそ、新しいビジネスモデルや価値提案が受け入れられる機会であることを理解し、イノベーションの種を見つけることが重要です。

長期視点での継続的改善

短期的な変動に一喜一憂するのではなく、長期的な視点でブランド価値向上や顧客基盤拡大に取り組む姿勢が成功の鍵となります。

政策変更への敏感性

政府や日銀の政策動向は市場環境を大きく変える要因となるため、常にアンテナを張り、変化に素早く対応できる体制を整えることが重要です。

2024年にバブル期の史上最高値を更新し、2025年9月現在も4万円台を維持している日経平均は、新たな時代の成熟を物語っています。この歴史を踏まえ、皆さんのマーケティング活動がさらに成果を上げることを願っています。