はじめに

2025年11月、モーター大手のニデックが発表した2026年3月期第2四半期決算は、投資家のみならずマーケターにとっても重要な教訓を含んでいます。売上高は前年比0.7%増の1兆3,023億円と微増したものの、営業利益は前年比82.5%減の211億円と大幅減益となりました。この決算で注目すべきは「売上は伸びているのに、利益が激減している」という事実です。このニデックで何が起こったのか。不適切会計の疑義と特別注意銘柄指定という逆境の中、ニデックがどのように企業再生に取り組んでいるのかを読み解きます。

会社概要

ニデック株式会社(証券コード:6594)は、精密小型モーターから車載用モーター、産業用モーターまで幅広く手がける総合モーターメーカーです。主な事業は以下の4つの製品グループに分かれています。

主要事業領域:

- 精密小型モータ事業: スマートフォンやハードディスクドライブ(HDD)用の小型モーター

- 車載事業: 電気自動車(EV)用のトラクションモーター、パワーステアリング用モーターなど

- 家電・商業・産業用事業: エアコン、洗濯機、産業用ロボット向けモーター

- 機器装置事業: 産業用機械や半導体製造装置向けの機器

ニデックは世界的なモーターメーカーとして、特に精密小型モーターでは高いシェアを持ち、近年はEV市場の成長を見据えて車載事業に注力してきました。

業績の事実

2025年度第2四半期(上期累計)業績

| 項目 | 2024年度上期 | 2025年度上期 | 前年同期比 | 成長率 |

|---|---|---|---|---|

| 売上高 | 12,938億円 | 13,023億円 | +85億円 | +0.7% |

| 営業利益 | 1,205億円 | 211億円 | ▲994億円 | ▲82.5% |

| 営業利益率 | 9.3% | 1.6% | ▲7.7pt | - |

| 税引前利益 | 996億円 | 303億円 | ▲693億円 | ▲69.6% |

| 一株利益(円) | 65.59円 | 27.21円 | ▲38.38円 | ▲58.5% |

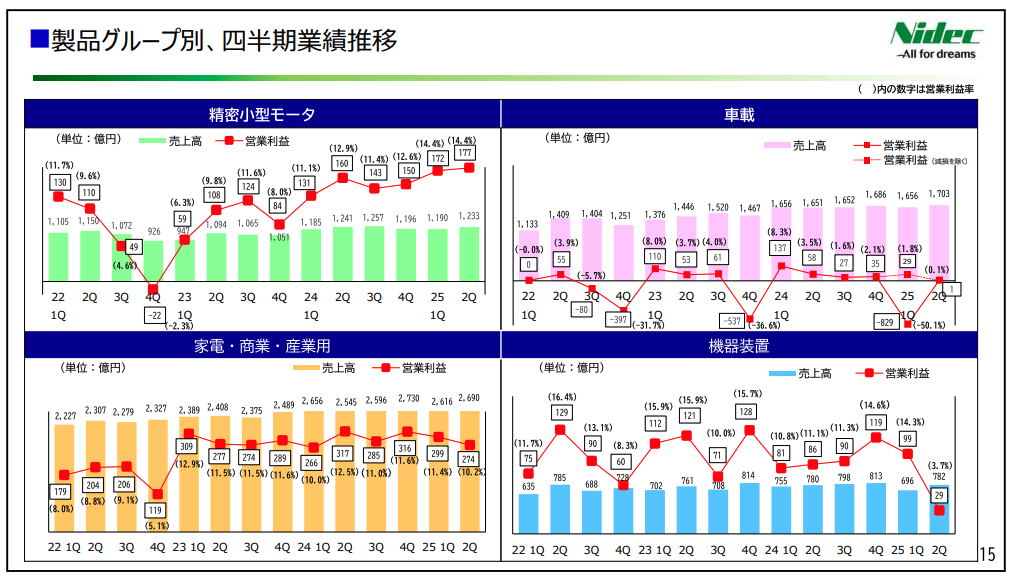

製品グループ別の動向

決算資料から読み取れる各事業の状況は以下の通りです。

精密小型モータ事業: 四半期ごとの売上推移を見ると、2022年1Qから2025年2Qまで比較的安定した売上を維持していますが、営業利益率は変動が大きく、収益性の安定化が課題となっています。

車載事業: 売上高は増加傾向にあり、2025年度は前年同期比で販売増が寄与しました。しかし、営業利益面では大幅なマイナスとなっており、これが今期の業績悪化の主因です。四半期推移を見ると、2025年1Qから2Qにかけて減損損失等の特定要因により▲877億円(契約損失引当▲365億円、固定資産減損▲317億円、求償請求▲195億円)の影響を受けました。

家電・商業・産業用事業: 売上高は安定的に推移しており、2025年度は前年同期比で販売増となりました。営業利益も比較的健全で、事業全体を下支えする存在となっています。

機器装置事業: 2025年度上期は販売で苦戦しており、売上面でマイナス影響がありました。

通期見通し

注目すべき点は、会社側が通期業績予想を開示していないことです。これは不適切会計の疑義に係る第三者委員会の調査が継続中であり、会計監査人から「結論不表明」のレビュー報告書を受領しているためです。このような状況下では、経営陣自身も先行きの確実性を見通せない状態にあると言えます。

成長の質を見極める

①この成長は続くのか?

前年同期比と前四半期比の両面から検証:

売上高は前年同期比で+0.7%(+85億円)と微増していますが、これは「成長」と呼べるレベルではありません。四半期ベースで見ると、2025年1Q(6,379億円)から2Q(6,380億円)へはほぼ横ばいで、成長の勢いは完全に停滞しています。

一時的要因の影響:

今期の業績悪化は、以下の一時的(特殊)要因によるものです。

- 契約損失引当金: 365億円

- 顧客との契約履行に係る費用

- 固定資産減損損失: 317億円

- 車載事業における資産価値の見直し

- 求償請求の和解費用: 195億円

- 仕入先からの請求に対する和解金

合計877億円の特殊要因を除いた実力ベースの営業利益は約1,088億円となります。それでも前年同期の1,205億円と比較すると▲117億円(▲9.7%)の減益であり、特殊要因を除いても収益性は低下しています。

実力ベースの成長率評価:

特殊要因を除いた実力ベースで見ても、売上成長率は+0.7%、営業利益は▲9.7%であり、これは「継続的な成長」とは言えません。むしろ、車載事業への積極投資が収益を圧迫し、事業ポートフォリオ全体のバランスが崩れている状態です。

決算資料では、車載事業と家電・商業・産業用事業が販売増と説明されていますが、車載事業は減損により大幅な損失を計上しております。家電・商業・産業用事業は比較的安定していますが、成長の牽引役とは言い難い状況です。

経済的な堀の有無:

ニデックが持つ潜在的な経済的な堀は以下の通りです。

- 技術力(無形資産): 精密モーター技術における長年の蓄積

- 規模の経済: 世界的な生産規模によるコスト優位性

- 乗り換えコスト: 特に産業用途では、既存システムへの組み込みによる乗り換えコストが存在

しかし、現在の車載事業の苦戦と不適切会計問題により、これらの堀は一時的に機能不全に陥っています。特に「ブランド力」という無形資産は、ガバナンス問題によって大きく毀損されています。

②どのセグメント・地域に依存しているか?

セグメント依存度:

製品グループ別の売上構成を見ると、車載事業への依存度が高まっていることが推測されます。四半期売上推移のグラフから、車載事業の売上は増加傾向にありますが、収益性は大幅に悪化しており、高成長だが低収益という危険な状態です。

一方、家電・商業・産業用事業は安定した売上と利益を維持しており、事業全体の下支え役となっています。精密小型モータ事業も比較的安定していますが、スマートフォン市場の成熟化により大きな成長は期待しにくい状況です。

リスク評価:

車載事業への過度な依存は、以下のリスクを孕んでいます。

- EV市場の成長鈍化や競争激化による価格圧力

- 大型顧客との契約条件の厳しさ

- 技術開発投資の回収期間の長さ

持続可能性の評価:

家電・商業・産業用事業の成長ドライバーは、産業自動化やロボット化の進展であり、中長期的には持続可能です。しかし、車載事業の成長ドライバーは不確実性が高く、現在の投資対効果は疑問符がつきます。

③短期と長期視点の見通し

向こう1〜2四半期の見通し:

短期的には、以下の要因により業績は不透明です。

- 第三者委員会の調査結果による追加的な財務影響の可能性

- 車載事業の減損処理が完了したことによる一時的な利益改善の可能性

- ただし、根本的な収益構造の改善には時間がかかる

1〜3年の中長期トレンド:

中長期的には、ニデック再生委員会による企業風土改革と事業ポートフォリオの最適化が鍵となります。

- 2026年1月: 改善計画の策定・提出予定

- 2026年10月: 特別注意銘柄の指定解除審査予定

この期間に実効性のある改革を実行できるかが、中長期的な成長の分岐点となります。特に、車載事業の収益性改善と、精密小型モータ・産業用事業の安定成長がポイントです。

マーケティングの学び

ニデックの決算から読み取れる戦略と、そこから学べる教訓を3つピックアップします。

学び①:成長市場への積極投資のリスク管理

何が起きたか:

車載事業(特にEV用モーター)への積極投資により、売上は増加したものの、契約損失引当365億円、固定資産減損317億円という巨額の損失を計上しました。

なぜそうなったか:

EV市場の成長期待から、ニデックは大型顧客との契約を獲得するために、収益性よりもシェア獲得を優先した可能性があります。しかし、以下の要因により計画が狂いました。

- 顧客視点: 自動車メーカーからの価格圧力と厳しい品質要求

- 商品視点: 技術開発の遅れや仕様変更によるコスト増

- 競合視点: 中国メーカーなど低コスト競合の台頭

- チャネル視点: 大型顧客への過度な依存による交渉力の低下

どんな打ち手があったか:

決算資料からは具体的な対策は読み取れませんが、減損処理を行ったこと自体が「撤退または大幅縮小」の決断を示唆しています。求償請求の和解も、サプライチェーン上の問題を法的に解決する動きです。

自社に活かせることは何か:

成長市場への参入は魅力的ですが、以下の点を慎重に評価すべきです。

- 顧客獲得コストと生涯価値のバランス: 初期の赤字契約が将来的に回収可能か

- 撤退オプションの確保: 投資が回収不能になった場合の出口戦略

- ポートフォリオ分散: 一つの市場への過度な集中を避ける

- 段階的投資: 大型投資を一度に行うのではなく、市場の反応を見ながら段階的に投資

学び②:企業ガバナンスと信頼の価値

何が起きたか:

不適切会計の疑義により、2025年10月28日に特別注意銘柄に指定されました。会計監査人からは「結論不表明」のレビュー報告書を受領し、投資家や取引先からの信頼が大きく毀損されました。

なぜそうなったか:

過去にFIR社(子会社)に関する貿易取引上の問題があったことです。これを契機として、以下の組織的な問題が明らかになりました。

- 顧客視点: ステークホルダーへの透明性の欠如

- 組織文化: コンプライアンスよりも業績を優先する風土

- 内部統制: チェック機能の不全

どんな打ち手があったか:

ニデックは以下の再発防止策を実施しています。

- CLO(最高法務責任者)の設置: 法務コンプライアンス部門の権限強化

- 社内弁護士の配置: 内部通報対応・調査体制の強化

- 北米拠点への専門家配置: グローバルガバナンス体制の強化

- ニデック再生委員会の設置: 外部専門家を含む抜本的改革の推進

- コミットメントライン契約の締結: 資金繰りの安定化(2025年11月4日)

自社に活かせることは何か:

企業の信頼は、長年かけて築いても一瞬で失われます。マーケターとして学ぶべき点は以下です。

- 透明性の価値: ブランド力の源泉は製品品質だけでなく、企業としての誠実性

- コンプライアンス第一: 短期的な数字達成のために、長期的な信頼を犠牲にしない

- 内部通報制度の重要性: 問題の早期発見・早期対処が致命傷を防ぐ

- 危機対応の透明性: 問題発生時は隠蔽せず、迅速かつ誠実に情報開示する

企業の「経済的な堀」として、ブランド力や信頼は最も重要な無形資産です。ニデックの事例は、この堀が一夜にして失われるリスクを示しています。

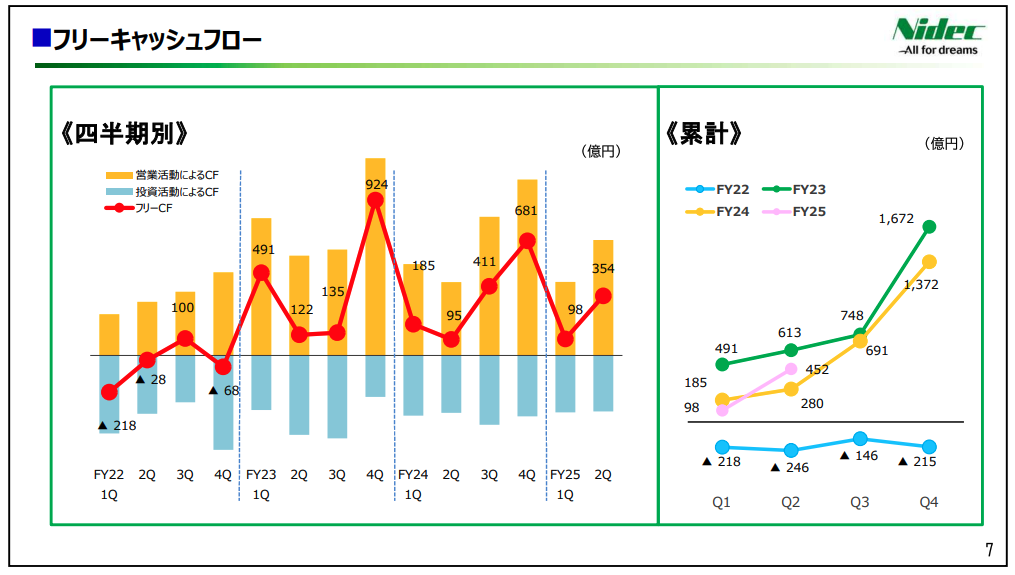

学び③:キャッシュフロー経営の重要性

何が起きたか:

営業利益が82.5%減という厳しい状況にもかかわらず、営業キャッシュフロー1,123億円、フリーキャッシュフロー452億円を創出しました。

なぜそうなったか:

決算資料の四半期別キャッシュフロー推移を見ると、2025年1Qで営業CF 615億円、2QでさらにCFが改善していることが分かります。これは以下の要因によるものと考えられます。

- 減損損失は会計上の費用であり、実際の現金流出を伴わない

- 運転資本(在庫、売掛金、買掛金)の効率的管理

- 設備投資の抑制

どんな打ち手があったか:

具体的な施策は明示されていませんが、コミットメントライン契約(11月4日締結)により、万が一の資金需要に備える体制を整えています。これは財務の健全性を市場に示す重要なシグナルです。

自社に活かせることは何か:

マーケターは往々にして「売上」や「利益」に注目しがちですが、企業の持続可能性を測る真の指標は「キャッシュフロー」です。

- 利益とキャッシュは別物: 会計上の利益が出ていても、現金がなければ倒産する

- 運転資本の管理: 在庫回転率、売掛金回収期間の改善がCFを生む

- 投資の優先順位: 不確実性の高い時期は、CFを守る保守的経営も選択肢

- 財務健全性の訴求: マーケティングでは、財務の安定性も重要な差別化要素

ニデックは厳しい状況下でも健全なCFを維持しており、この点は評価できます。企業再生の土台となる財務基盤は確保されていると言えます。

結論:成長は本物か?

判定: 現時点では成長とも言えない停滞期

ニデックの現状は、「成長」ではなく「危機からの再生フェーズ」にあります。以下の理由から、現時点での成長は本物とは言えません。

判定理由:

- 売上成長の停滞: 前年比+0.7%は実質的に横ばいであり、成長とは呼べない

- 収益性の大幅悪化: 営業利益率が9.3%→1.6%に低下

- 一時的要因の影響大: 特殊要因を除いても前年比▲9.7%の減益

- ガバナンス問題: 不適切会計疑義により、ブランド力(無形資産)が毀損

- 車載事業の失敗: 成長市場への投資が裏目に出た

経済的な堀の現状:

ニデックが本来持っていた経済的な堀は以下の通りですが、現在はその多くが機能不全に陥っています。

| 堀の種類 | 以前の状況 | 現在の状況 | 評価 |

|---|---|---|---|

| 技術力(無形資産) | 精密モーター技術で世界トップクラス | 技術自体は健在だが、車載での応用に課題 | △ |

| ブランド力(無形資産) | 「ニデックなら信頼できる」という評価 | ガバナンス問題で大きく毀損 | ✗ |

| 規模の経済 | 世界的な生産規模によるコスト優位性 | 依然として存在するが、競争激化で優位性低下 | △ |

| 乗り換えコスト | 産業用途での組み込みによる顧客ロックイン | 既存顧客では機能するが、新規獲得は困難 | △ |

再生の可能性:

ただし、ニデックには再生の可能性が残されています。

- 健全なキャッシュフロー: 営業CF 1,123億円、FCF 452億円を創出

- 安定事業の存在: 家電・商業・産業用事業は比較的健全

- 抜本的改革への着手: ニデック再生委員会による組織改革

- 技術基盤: コア技術は依然として高水準

今後の見通し:

2026年1月の改善計画策定、10月の指定解除審査が重要なマイルストーンです。この1年間で、以下を実現できれば、再び持続的成長軌道に戻る可能性があります。

- 車載事業の収益構造改善または事業再編

- ガバナンス体制の抜本的強化と信頼回復

- 精密モータ・産業用事業への経営資源の再配分

- 新たな成長分野(産業ロボット、自動化等)での差別化

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 第三者委員会調査による追加的な財務影響 | 極大(過年度決算の大幅修正の可能性) | 中〜高 | 調査への全面協力、透明性の高い情報開示、内部統制の抜本的強化 |

| 特別注意銘柄の指定長期化 | 大(資金調達コストの上昇、取引先の信用不安) | 中 | 改善計画の確実な実行、2026年10月の指定解除に向けた進捗管理 |

| 車載事業のさらなる悪化 | 大(追加減損の可能性) | 中 | 事業ポートフォリオの見直し、不採算案件からの撤退判断 |

| 主要顧客の離反 | 大(売上減少、市場シェア低下) | 中 | 顧客との信頼関係再構築、品質・納期の徹底管理 |

| 人材流出 | 中(技術力・組織力の低下) | 中〜高 | 透明性の高い経営、適切な報酬体系、働きがいのある企業文化の醸成 |

| EV市場の成長鈍化 | 中(車載事業の回復遅延) | 中 | 産業用・ロボット用など他市場への注力 |

| 中国メーカー等との価格競争 | 中(利益率のさらなる低下) | 高 | 技術差別化、高付加価値製品へのシフト |

| 為替変動リスク | 中(グローバル事業の収益性変動) | 高 | ヘッジ戦略の強化、地産地消の推進 |

最大のリスク:

第三者委員会の調査結果次第では、過年度の財務諸表を大幅に修正する可能性があります。これにより、投資家や取引先からの信頼がさらに失われ、事業継続そのものが困難になるシナリオも排除できません。

対策の実効性:

ニデック再生委員会の設置や改善計画の策定は正しい方向性ですが、重要なのは「実行力」です。過去の企業風土を変えるには、トップのコミットメントと全従業員の意識改革が不可欠です。

まとめ

ニデックの決算から学べる実践的なヒント

ニデックの2026年3月期第2四半期決算は、若手マーケターにとって多くの教訓を含んでいます。以下、4つの重要な学びをまとめます。

①成長市場への投資は、撤退オプションとポートフォリオバランスを考慮せよ

EV市場のような成長分野への投資は魅力的ですが、ニデックの事例が示すように、大型投資が裏目に出るリスクもあります。投資判断の際は、ROI(投資対効果)、撤退コスト、既存事業とのバランスを慎重に評価すべきです。

②企業の信頼(無形資産)は最も重要な「経済的な堀」である

ブランド力や企業への信頼は、一度失うと回復に何年もかかります。短期的な数字達成のために、コンプライアンスや透明性を犠牲にすることは、長期的には致命的な損失をもたらします。マーケティング活動も、企業の誠実性という土台の上に成り立っています。

③キャッシュフローは企業の持続可能性を測る真の指標である

会計上の利益が出ていても、現金がなければ企業は存続できません。ニデックが厳しい状況下でもキャッシュフロー創出力を維持していることは、再生の可能性を示しています。マーケターも、施策の評価において「現金を生み出しているか」を意識すべきです。

④危機対応の透明性と迅速性が、信頼回復の鍵となる

問題が発生した際、隠蔽せず迅速に開示し、抜本的な改革に着手する姿勢が重要です。ニデックの第三者委員会設置や再生委員会の取り組みは正しい方向性ですが、今後の実行力が試されます。

経済的な堀の観点からの評価

ニデックは本来、以下の経済的な堀を持っていました。

- 技術力(無形資産): 精密モーター技術における長年の蓄積

- 規模の経済: 世界的な生産規模によるコスト優位性

- ブランド力(無形資産): 製造業での高い信頼性

しかし、ガバナンス問題により「ブランド力」という最も重要な堀が大きく毀損されました。技術力と規模の経済は依然として存在しますが、顧客や投資家からの信頼なしには、これらの堀も十分に機能しません。

ニデックが再び持続的成長を実現するには、失われた信頼を取り戻し、堀を再構築する必要があります。それには数年単位の時間と、経営陣の強いコミットメントが必要です。

最後に

企業の最も重要な資産は「信頼」であり、それを失うことは全ての経済的な堀を無効化する可能性があることを、肝に銘じるべきです。

ニデックが今後、どのように信頼を回復し、持続的成長軌道に戻るのか。その過程は、若手マーケターやビジネスパーソンにとって、企業再生とブランド再構築の貴重な学びの機会となるでしょう。

出典: