はじめに

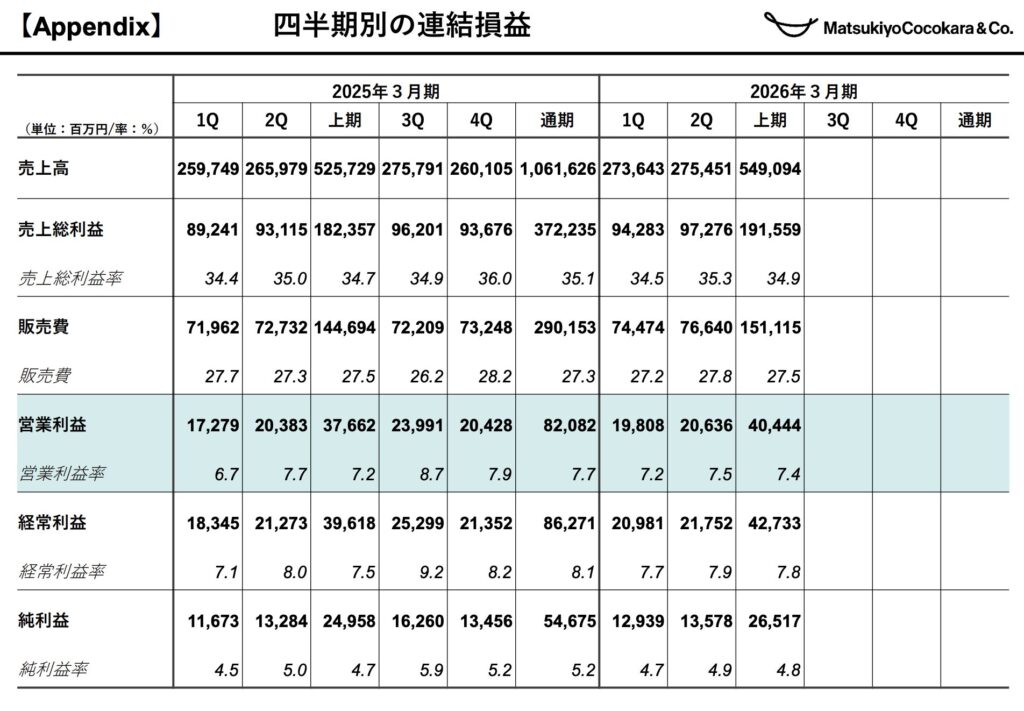

マツキヨココカラ&カンパニーが2025年11月13日に発表した2026年3月期第2四半期決算は、第2四半期累計期間として過去最高の売上・利益を記録しました。売上高は前年同期比4.4%増の5,490億円、営業利益は7.4%増の404億円と、計画を上回る好調な業績です。

しかし、この成長は本物なのでしょうか。インバウンド需要という一時的な追い風に依存していないか、セグメント間の成長格差は何を意味するのか、そして日本最大級のドラッグストアチェーンとして今後も持続的な成長が可能なのか。この決算を深掘りして、マーケターとして学ぶべき戦略の本質を探ります。

企業概要

マツキヨココカラ&カンパニーは、2021年10月にマツモトキヨシホールディングスとココカラファインが経営統合して誕生した、日本最大級のドラッグストアチェーンです。

事業セグメント構成:

- マツモトキヨシグループ事業: 都市部・繁華街を中心に展開。1,951店舗(2025年9月末)

- ココカラファイングループ事業: 郊外・住宅地を中心に展開。1,541店舗(2025年9月末)

- 管理サポート事業: グループ全体の経営管理・支援機能

全国で約3,500店舗を展開し、そのうち調剤取扱店舗は1,005店舗に達します。統合から4年目を迎え、シナジー創出と構造改革の両立が問われるフェーズに入っています。

業績

連結業績推移(前年同期比)

| 項目 | 2025年3月期Q2累計 | 2026年3月期Q2累計 | 増減額 | 増減率 |

|---|---|---|---|---|

| 売上高 | 525,729百万円 | 549,094百万円 | +23,364 | +4.4% |

| 売上総利益 | 182,357百万円 | 191,559百万円 | +9,202 | +5.0% |

| 売上総利益率 | 34.7% | 34.9% | +0.2pt | - |

| 営業利益 | 37,662百万円 | 40,444百万円 | +2,782 | +7.4% |

| 営業利益率 | 7.2% | 7.4% | +0.2pt | - |

| 親会社株主帰属中間純利益 | 24,958百万円 | 26,517百万円 | +1,558 | +6.2% |

セグメント別業績(前年同期比)

| セグメント | 売上高 | 前年比 | セグメント利益 | 前年比 | 利益率 |

|---|---|---|---|---|---|

| マツモトキヨシグループ | 351,823百万円 | +7.2% | 28,194百万円 | +7.6% | 8.0% |

| ココカラファイングループ | 195,974百万円 | +0.1% | 11,252百万円 | -0.3% | 5.7% |

商品別業績(前年同期比)

| カテゴリー | 売上高 | 前年比 | 売上総利益率 | 前年差 |

|---|---|---|---|---|

| 医薬品 | 185,012百万円 | +3.3% | 43.7% | +0.3pt |

| うちOTC | 102,659百万円 | +3.1% | 47.8% | +1.0pt |

| うち調剤 | 82,353百万円 | +3.4% | 38.6% | -0.5pt |

| 化粧品 | 191,517百万円 | +8.1% | 35.9% | +0.3pt |

| 日用品 | 96,664百万円 | -1.1% | 30.7% | +0.6pt |

| 食品 | 48,431百万円 | +4.9% | 14.6% | -0.3pt |

通期見通し(2026年3月期)

| 項目 | 予想額 | 前期比 |

|---|---|---|

| 売上高 | 1,100,000百万円 | +3.6% |

| 営業利益 | 85,500百万円 | +4.2% |

| 親会社株主帰属当期純利益 | 56,500百万円 | +3.3% |

通期予想は5月9日の公表値から修正なしですが、上期で営業利益が計画を上回って推移しているため、下期の成長ペースが鈍化することが織り込まれています。

成長の質を見極める

①この成長は続くのか?

前四半期比での検証:

四半期別の推移を見ると、2026年3月期第1四半期の営業利益は19,808百万円、第2四半期は20,636百万円と、前四半期比でも+4.2%の成長を維持しています。売上高も第1四半期273,643百万円から第2四半期275,451百万円へと微増しており、成長の勢いは継続していると言えます。

一時的要因の分析:

今期の成長を支えた主な要因は以下の3つです。

- インバウンド需要の拡大: 都市部・繁華街店舗での外国人観光客の購買が大幅増加。マツモトキヨシグループの+7.2%成長を牽引しました。

- 化粧品カテゴリーの好調: 前年比+8.1%、金額で+143億円の増収。新商品投入や美容意識の高まりが背景にあります。

- KPI管理による経費コントロール: 販売費及び一般管理費の売上高比率は27.5%と前年同期と同水準を維持。増収分を利益に転換できています。

このうち、インバウンド需要は景気や為替に左右される変動要因です。しかし、化粧品の好調とコスト管理体制は構造的な強みと考えられます。

実力ベースの成長率:

仮にインバウンド寄与分を全体の成長率4.4%のうち1.5〜2.0%程度と推定すると、実力ベースの成長率は2.4〜2.9%程度と考えられます。これは人口減少が進む日本市場において、堅実な成長水準です。

経済的な堀の存在:

同社の経済的な堀は以下の3つです。

- 効率的な規模(Efficient Scale): 全国3,500店という店舗網は、新規参入企業が追随するには膨大な初期投資が必要です。特に都市部の好立地を押さえている点は大きな参入障壁になっています。

- スイッチングコスト: 調剤併設店舗が1,005店あり、処方箋を持つ顧客は店舗変更のハードルが高くなります。また、ポイントプログラムによる顧客囲い込みも機能しています。

- ブランド力と信頼性: 「マツキヨ」というブランドは、特に都市部において「ドラッグストア=マツキヨ」という強い連想を獲得しています。

ただし、Amazonなどのeコマースやコンビニの医薬品販売解禁など、業界の堀は徐々に浸食されつつある点には注意が必要です。

②どのセグメント・地域に依存しているか?

セグメント別の依存度分析:

売上構成比で見ると、マツモトキヨシグループが64.1%、ココカラファイングループが35.7%です(調整前)。営業利益ではマツモトキヨシグループが71.5%を占めており、収益の多くを都市部・繁華街モデルに依存している構造が見えます。

ココカラファイングループの課題:

最も懸念すべきは、ココカラファイングループの停滞です。売上高は前年比+0.1%とほぼ横ばい、営業利益は-0.3%と微減しています。決算資料では「人的資本の再配置、経営資源の最適化を推進」「将来の成長に向け一部課題があるグループ事業会社の構造改革を推進」と記載されており、統合後のシナジー創出に苦戦していることが読み取れます。

地域別の成長ドライバー:

マツモトキヨシグループの成長要因は、「都市部や繁華街の人流拡大やインバウンドの増加」と明記されています。つまり、東京・大阪・京都などの大都市圏での外国人観光客需要に大きく依存しています。

この構造は短期的には強みですが、以下のリスクを内包しています。

- 為替変動や国際情勢の影響を受けやすい

- 郊外・地方市場での競争力が相対的に弱い

- 人口減少が進む地方でのココカラファイングループの成長が停滞

③短期と長期視点で見る

向こう1〜2四半期の見通し:

通期予想が据え置かれた一方で、上期で営業利益404億円(通期予想855億円の47.3%)を達成しています。これは、下期の営業利益予想が451億円(前年下期444億円から+1.6%増)と、上期の+7.4%成長から大きく減速することを意味します。

この減速の主な理由は以下と推測されます。

- インバウンド需要の伸び鈍化: 円安効果の一巡や、すでに高水準に達した訪日客数の頭打ち

- 構造改革コストの計上: ココカラファイングループの店舗閉鎖や人員配置見直しに伴うコスト

- 出店投資の増加: 上期43店出店に対し、通期130店出店計画のため、下期に出店が集中

短期的には、第3四半期(10〜12月)の年末商戦と、第4四半期(1〜3月)の花粉症シーズンでの医薬品需要が鍵になります。

1〜3年の中長期トレンド:

中長期では、以下の3つのトレンドが成長を左右します。

- 美と健康カテゴリーのシェア拡大: 今期、医薬品+化粧品の「美と健康」カテゴリーが売上構成比72.2%(+1.0pt)まで上昇しました。粗利率の高い化粧品を中心に、このシェアをさらに75%程度まで高められるかが利益率改善の鍵です。

- 調剤併設モデルの拡大: 調剤取扱店舗は1,005店(上期+3店)と微増にとどまっています。調剤は安定した来店頻度と粗利を確保できるため、年間30〜50店ペースでの増加が望まれます。

- 統合シナジーの実現: ココカラファイングループの立て直しが最重要課題です。2〜3年かけて店舗網の最適化、商品調達の統合、システム統一などを進め、同グループの営業利益率を現在の5.7%から7%以上に引き上げられるかが、全社の成長持続性を決めます。

人口動態を考えると、国内市場は2030年に向けて縮小圧力が強まります。店舗数の拡大よりも、既存店の収益性向上と、EC事業の強化が中長期的な成長シナリオの中心になるでしょう。

マーケティングの学び

学び①:「美と健康」への集中で粗利率を改善

何が起きたか:

商品カテゴリー別の売上構成比を見ると、化粧品が36.7%(前年35.4%)、医薬品が35.5%(前年35.8%)と、「美と健康」カテゴリーが合計72.2%を占めるまでになりました。一方、日用品は18.5%(前年19.5%)、食品は9.3%(前年9.2%)と低下または横ばいです。

結果として、売上総利益率は34.9%(前年34.7%)へ+0.2pt改善しました。特に化粧品の売上総利益率は35.9%と、日用品の30.7%や食品の14.6%を大きく上回ります。

なぜそうなったか:

ドラッグストアの本質的な競争優位性は、「専門性」と「相談対応力」にあります。日用品や食品は、スーパーやディスカウントストアとの価格競争に巻き込まれやすく、差別化が困難です。

一方、化粧品は以下の特性があります。

- 顧客は価格よりも「自分に合うか」を重視する

- 美容部員による接客・カウンセリングで付加価値を提供できる

- 新商品が次々と投入され、好奇心を刺激しやすい

- インバウンド客にとって日本の化粧品はお土産として人気が高い

つまり、化粧品は「プレファレンス(ブランド選好度)」を高めやすいカテゴリーなのです。

どんな打ち手があったか:

具体的な施策として、以下が推測されます。

- 店頭での美容カウンセリング強化: 美容部員の配置拡大や、スキンケアカウンセリングツールの導入

- PB化粧品の開発強化: マツキヨブランドの化粧品を拡充し、他社では買えない独自性を創出

- インバウンド向け商品の品揃え拡充: 訪日客に人気の高い日本製化粧品ブランドの売場拡大

- SNSやインフルエンサーマーケティング: 若年層の美容意識を刺激し、来店動機を創出

自社に活かせることは何か:

この戦略から学べるのは、「カテゴリーミックスの最適化」の重要性です。

多くの小売業は、売上を伸ばすために低粗利商品を大量に扱いがちです。しかし、それは価格競争の泥沼に陥る道です。代わりに、「どのカテゴリーで差別化し、粗利を確保するか」を明確にすることが重要です。

あなたの事業でも、以下を問い直してみてください。

- 低粗利・コモディティ商品と、高粗利・差別化商品の構成比は適切か?

- 差別化商品の売上シェアを、今後3年で何%まで高められるか?

- そのために、接客力・商品開発力・マーケティング投資をどう強化するか?

学び②:セグメント間の成長格差から見える統合の難しさ

何が起きたか:

マツモトキヨシグループは売上+7.2%、営業利益+7.6%と好調な一方、ココカラファイングループは売上+0.1%、営業利益-0.3%とほぼ停滞しています。統合から4年が経過しても、セグメント間の成長格差は縮まっていません。

なぜそうなったか:

M&A後の統合には、「シナジー創出」と「組織文化の融合」という2つの難題があります。

マツモトキヨシグループは都市部・繁華街という高成長市場にいるのに対し、ココカラファイングループは郊外・住宅地という成熟市場にいます。単純に仕入れや物流を統合しただけでは、市場特性の違いからくる成長格差は埋まりません。

さらに、元々別会社だった両グループは、店舗運営のノウハウ、人事制度、システムなどが異なります。「将来の成長に向け一部課題があるグループ事業会社の構造改革を推進」という記載から、組織の統合がまだ道半ばであることが読み取れます。

どんな打ち手があったか:

決算資料では「人的資本の再配置、経営資源の最適化を推進」と記載されています。これは以下を意味すると考えられます。

- 不採算店舗の閉鎖: 上期でココカラファイングループは33店閉鎖(出店は13店)と、店舗数を純減させています

- 人員配置の見直し: 売上が伸びない店舗から成長店舗への人員シフト

- 商品調達の統合: 両グループの仕入れを統合してスケールメリットを発揮

- システム統一によるオペレーション効率化: 在庫管理や発注システムを統一してコスト削減

自社に活かせることは何か:

M&Aや事業統合を経験した企業にとって、この事例は多くの示唆を与えます。

- 統合には3〜5年かかると認識する: 短期的なシナジーを過度に期待せず、腰を据えた構造改革が必要です

- セグメントごとの戦略を明確に分ける: 全社一律の施策ではなく、市場特性に応じた戦略が必要です。例えば、都市部は「インバウンド×化粧品」、郊外は「調剤×ヘルスケア相談」など

- 統合によるコスト削減と、成長投資のバランス: 短期的にはコスト削減で利益を確保しつつ、中長期では新業態開発や店舗改装への投資が不可欠です

- 透明性の高い情報開示: セグメント別業績を開示することで、投資家や従業員に「どこに課題があるか」を明確にし、改革への理解を得る

学び③:KPI管理による経費コントロールで増益を実現

何が起きたか:

売上高が+4.4%増加する中、販売費及び一般管理費も+4.4%増と同率で増加しました。結果として、販売費率は27.5%と前年同期と同水準を維持し、営業利益率は7.4%(+0.2pt)と改善しました。

これは一見当たり前のように見えますが、実は極めて高度なコスト管理です。通常、小売業は売上が伸びると、人件費・広告費・物流費などが売上以上に増加しやすく、増収減益に陥るケースが多いのです。

なぜそうなったか:

決算資料には「KPI管理による経費コントロールで増益」と明記されています。これは、以下のような取り組みを意味すると考えられます。

- 店舗別・商品別の収益性を可視化: どの店舗・商品が利益を生んでいるかをリアルタイムで把握

- 人時生産性の管理: 従業員1時間あたりの売上・粗利を指標化し、シフト最適化

- 物流効率の改善: 配送ルートの最適化や、店舗への納品頻度の見直し

- 広告ROIの厳格化: デジタルマーケティングなど、効果測定可能な施策に予算を集中

特に、3,500店舗という規模になると、1店舗あたり1%のコスト削減が全社で数十億円の利益改善につながります。

どんな打ち手があったか:

KPI管理の具体的な手法として、以下が考えられます。

- 店舗ダッシュボードの構築: 各店長がタブレットで日次の売上・粗利・人件費を確認できる仕組み

- 月次での店舗成績評価: 売上だけでなく、粗利率・人時生産性・在庫回転率などを多面的に評価

- ベストプラクティスの横展開: 好調店舗のノウハウを全社で共有する定例会議

- AI・データ分析の活用: 需要予測に基づく発注自動化や、最適な値引きタイミングの判断

自社に活かせることは何か:

この事例から学べる最も重要な教訓は、「成長とコスト管理は両立できる」ということです。

多くの企業は、「売上を伸ばすには投資が必要だから、コストは増えて当然」と考えます。しかし、それは間違いです。適切なKPI設計と、それに基づくPDCAサイクルがあれば、増収と増益を同時に実現できます。

あなたの組織でも、以下を実践してみてください。

- KPIツリーを作る: 営業利益を頂点に、売上・粗利率・販管費率に分解し、さらにそれぞれを構成要素に分解します

- 週次・月次でKPIをモニタリング: 数字が悪化したら、すぐに原因を特定し、対策を打ちます

- 現場に権限と責任を持たせる: 店長やチームリーダーが自分のKPIに責任を持ち、改善策を自ら考える文化を作ります

- ベンチマークを設定する: 社内の好調部門や、業界トップ企業の数字を参考に、「達成可能だが挑戦的」な目標を設定します

結論:成長は本物か?

マツキヨココカラ&カンパニーの成長は、「短期的には本物だが、中長期的には課題が残る」と評価します。

本物と言える理由:

- 前四半期比でも成長が継続: 一過性の要因だけでなく、着実に四半期ごとに業績を伸ばしています

- 化粧品という高粗利カテゴリーへのシフト: 美と健康カテゴリーが72.2%に達し、構造的に粗利率が改善する体質になりつつあります

- コスト管理の徹底: KPI管理により、増収分を確実に利益に転換できる経営体制が構築されています

- 一定の経済的な堀を保有: 全国3,500店舗という圧倒的な店舗網、調剤併設によるスイッチングコスト、マツキヨブランドの認知度など、簡単には崩れない競争優位性があります

課題と懸念:

- インバウンド依存のリスク: 成長の一部はインバウンド需要に依存しており、為替や国際情勢の変化に脆弱です

- ココカラファイングループの停滞: 売上の36%を占めるセグメントが成長していないことは、全社の成長持続性に影を落とします

- 出店余地の限界: すでに全国3,500店舗を展開しており、新規出店による成長は限定的です

- EC・コンビニなどの競合激化: Amazonやメルカリなどのeコマース、コンビニでの医薬品販売など、業界の堀は徐々に浸食されています

経済的な堀の強度:

マツキヨココカラは「Narrow Moat(狭い堀)」に該当すると考えられます。つまり、10年程度は競争優位性を維持できるが、20年以上の長期では不透明ということです。

堀の種類としては、「効率的な規模」と「スイッチングコスト」の2つが主です。ブランド力も一定程度ありますが、顧客が「多少高くても絶対にマツキヨで買いたい」と思うほどではありません。

今後、この堀を深めるには、以下が必要です。

- ネットワーク効果の獲得: アプリやポイントプログラムで、利用者が増えるほど便利になる仕組みを作る

- 無形資産の強化: PB商品や独自サービスで、「マツキヨでしか手に入らない」価値を増やす

- コスト優位性の確立: さらなる統合とシステム投資で、競合が追随できない低コスト構造を作る

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| インバウンド需要の急減 | 大(売上5〜10%減の可能性) | 中(為替や国際情勢次第) | 国内顧客向け施策の強化、EC事業の拡大 |

| ココカラファイングループの構造改革難航 | 中(全社利益率の改善遅延) | 中(組織文化の違いは根深い) | 店舗閉鎖の加速、人員配置の最適化、場合によってはグループ再編 |

| EC・コンビニとの競合激化 | 中(既存店売上の緩やかな減少) | 高(すでに進行中) | オムニチャネル戦略の推進、店舗での体験価値向上(美容カウンセリングなど) |

| 調剤報酬改定による収益悪化 | 中(調剤部門の利益率低下) | 中(政府の医療費抑制政策次第) | 調剤以外の収益源の拡大、在宅医療サービスなど高付加価値サービスの展開 |

| 人手不足による人件費高騰 | 小〜中(販管費率の上昇) | 高(労働市場の逼迫は継続) | 省人化投資(セルフレジ、自動発注など)、パート・アルバイトの定着率向上 |

| 大規模自然災害・パンデミック | 大(店舗休業、サプライチェーン寸断) | 低〜中(数年に一度レベル) | BCP(事業継続計画)の策定、在庫の分散配置、EC強化 |

まとめ

マツキヨココカラ&カンパニーの2026年3月期第2四半期決算から、マーケターが学べる実践的なヒントは以下の通りです。

1. カテゴリーミックスの最適化で粗利率を改善する

低粗利のコモディティ商品ではなく、化粧品のような高粗利・差別化商品の構成比を高めることで、価格競争に巻き込まれずに利益率を改善できます。あなたの事業でも、「どのカテゴリーで勝負するか」を明確にしましょう。

2. KPI管理で増収と増益を両立する

売上が伸びても経費が膨らんでは意味がありません。店舗別・商品別の収益性を可視化し、人時生産性や在庫回転率などのKPIを週次・月次でモニタリングすることで、コストをコントロールしながら成長できます。

3. M&A後の統合には3〜5年かかると認識する

マツキヨとココカラファインの統合から4年経っても、セグメント間の成長格差は残っています。短期的なシナジーを過度に期待せず、腰を据えた構造改革が必要です。統合には時間がかかることを前提に計画しましょう。

4. セグメントごとに異なる戦略を設計する

都市部・繁華街と郊外・住宅地では、顧客ニーズも競争環境も異なります。全社一律の施策ではなく、市場特性に応じた戦略が必要です。

5. 経済的な堀を意識した長期戦略を立てる

短期的な売上・利益だけでなく、「10年後も競争優位性を維持できるか」という視点が重要です。店舗網、ブランド、スイッチングコスト、ネットワーク効果など、競合が簡単には真似できない強みを築きましょう。

6. 一時的な追い風と構造的な強みを区別する

インバウンド需要のような追い風は、いつか終わります。それに依存せず、化粧品カテゴリーの強化やコスト管理体制のように、構造的に競争力を高める施策に投資することが、持続的な成長の鍵です。

7. 透明性の高い情報開示で信頼を獲得する

セグメント別業績を開示し、課題を隠さず示すことで、投資家や従業員の信頼を得られます。「どこに問題があり、どう解決するか」を明確にすることが、改革を推進する力になります。

経済的な堀の評価:

マツキヨココカラの経済的な堀は、「効率的な規模」(全国3,500店舗という店舗網) と 「スイッチングコスト」(調剤併設、ポイントプログラム) の2つです。これにより、新規参入のハードルは高く、10年程度は競争優位性を維持できると考えられます。

ただし、ECやコンビニなどの新たな競合により、堀は徐々に浸食されつつあります。今後、ネットワーク効果やPB商品などの無形資産を強化し、堀を深める努力が必要です。

最後に。

日本最大級のドラッグストアチェーンでさえ、M&A後の統合に苦戦し、インバウンド需要という一時的な追い風に頼らざるを得ない現実があります。人口減少という逆風の中で、既存事業を守りながら新たな成長を模索する姿は、多くの日本企業が直面する課題そのものです。

しかし、化粧品へのシフトやKPI管理の徹底など、できることから着実に実行することで、厳しい環境下でも成長は可能です。マーケターとして、私たちは短期的な数字に一喜一憂するのではなく、「この施策は3年後、5年後の競争優位性につながるか」を問い続ける必要があります。

マツキヨココカラの次の一手を、注目していきましょう。