はじめに

「ロボット掃除機といえばルンバ」——その常識が2025年12月14日、大きく揺らぎました。ロボット掃除機のパイオニアとして35年にわたり市場を牽引してきたiRobot社が、連邦破産法第11条(Chapter 11)の適用を申請したのです。

あなたの会社は、かつて圧倒的だった市場優位性を失い、気づいたときには後戻りできない状況に陥るリスクに備えていますか。iRobotの事例は「技術革新の先駆者が市場から退場する」という残酷な現実を私たちに突きつけています。

この記事では、iRobotの失敗を多角的に分析することで以下を明らかにします:

- かつての覇者が市場シェアを失った根本原因

- 中国企業の技術革新とコスト競争力にどう対抗すべきだったのか

- Amazon買収失敗という決定的転換点の真相

- ブランド再生への道筋と他社が学ぶべき教訓

iRobotの失敗は、単なる1社の破綻ではなく、変化する市場環境への適応失敗、戦略的意思決定の誤り、そして組織の硬直化が複合的に引き起こした必然的な結果です。マーケターとして、この事例から何を学び、どう自社の戦略に活かすべきかを考えていきましょう。

1. iRobotの基本情報と栄光の軌跡

企業概要と創業の理念

iRobot社は1990年、MIT(マサチューセッツ工科大学)のロボット工学者ロドニー・ブルックス教授と、彼の教え子であるコリン・アングル、ヘレン・グライナーによってマサチューセッツ州ベッドフォードで創業されました。

当初は軍事・宇宙分野のロボット開発に注力していましたが、2002年に家庭用ロボット掃除機「Roomba(ルンバ)」を発売したことで、同社の運命は大きく変わります。ルンバは単なる家電製品を超え、「ロボットが家事を手伝ってくれる未来」を象徴する文化的アイコンとなりました。

主要マイルストーン:

| 年 | 主要イベント |

|---|---|

| 1990年 | MIT研究者によりiRobot創業 |

| 2002年 | 初代Roomba発売、即座に市場で成功 |

| 2005年 | IPO実施、1億320万ドル調達 |

| 2015年 | ベンチャーキャピタル部門設立 |

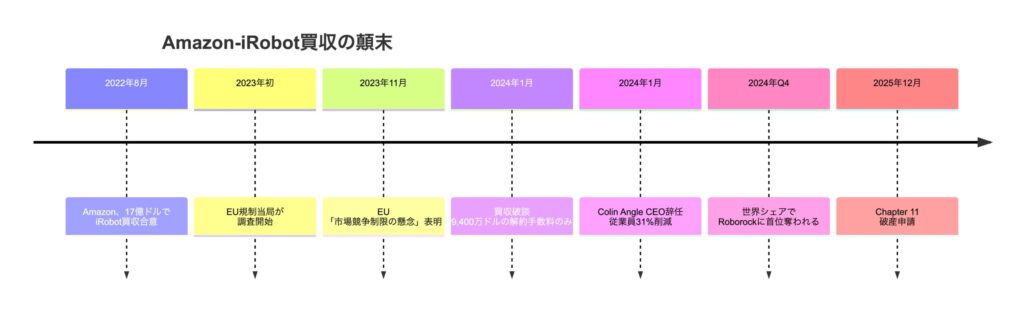

| 2022年8月 | Amazon買収合意(17億ドル) |

| 2024年1月 | Amazon買収破談 |

| 2024年Q4 | 世界シェアでRoborockに1位奪われる |

| 2025年12月14日 | Chapter 11破産申請 |

かつての市場支配と業績の黄金期

iRobotは2000年代から2010年代にかけて、ロボット掃除機市場を圧倒的に支配していました。累計5,000万台以上のロボットを販売し、特に米国では42%、日本では65%という圧倒的な市場シェアを維持してきました。

しかし、近年の業績は急速に悪化しています:

業績推移データ:

売上高は2021年をピークに減少傾向にあり、純利益は2022年以降大幅な赤字が続いています。

| 会計年度 | 売上高 (百万ドル) | 純利益 (百万ドル) |

|---|---|---|

| 2024 | 681.8 | -145.5 |

| 2023 | 890.6 | -304.7 |

| 2022 | 1,183.4 | -286.3 |

| 2021 | 1,565.0 | 30.4 |

総資産・総負債の年間推移:

2021年以降、売上の減少と赤字の継続により総資産が急減する一方、2023年には負債が大幅に増加しています。

| 会計年度 | 総資産 (百万ドル) | 総負債 (百万ドル) | 備考 |

|---|---|---|---|

| 2024 | 516.1 | 454.9 | 前年比で資産が約30%減少 |

| 2023 | 733.7 | 537.2 | 借入金の増加により負債が急増 |

| 2022 | 835.4 | 359.7 | 資産の減少が加速 |

| 2021 | 1,184.4 | 467.7 | 資産規模のピーク |

この数字が示すのは、単なる一時的な業績悪化ではなく、構造的な競争力喪失です。売上減少と負債増加が同時進行し、資産より負債が多い債務超過状態に陥っていました。

出典:iRobot IR

ブランド価値の変遷

かつてiRobotの「Roomba」ブランドは、ロボット掃除機のカテゴリー全体を代表する存在でした。「ルンバする」という動詞化さえ起きるほど、ブランド認知度は極めて高い水準にありました。

しかし、2020年代に入ると、この強固なブランドイメージは徐々に崩れていきます。中国企業の技術革新により「ルンバ=最高性能」という認識は過去のものとなり、「ルンバ=高価格だが性能は中国製に劣る」というネガティブな認識さえ広がり始めました。

iRobotの失敗を理解するには、このブランド価値の変遷プロセスを詳細に分析する必要があります。次のセクションでは、iRobotを取り巻く市場環境の変化を見ていきましょう。

2. 市場環境分析:ロボット掃除機市場の構造変化

市場の定義と顧客ニーズの変遷

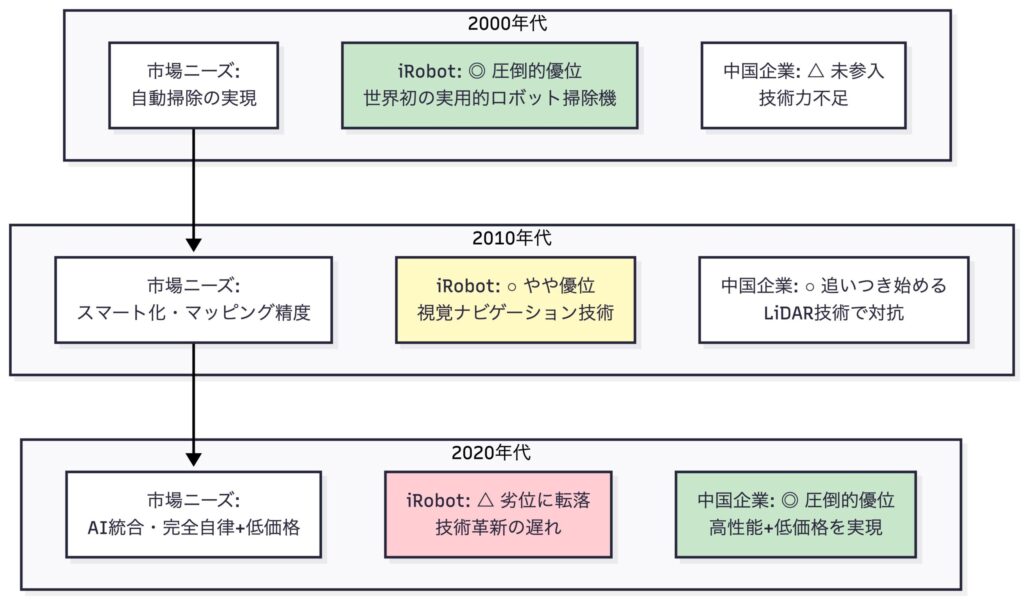

ロボット掃除機市場は、当初「自動化された掃除」という利便性を提供するものでした。しかし、市場が成熟するにつれて、顧客が求める価値は大きく変化しています。

顧客ニーズの進化:

iRobotは初期の「自動化」では優位性を持っていましたが、競合プロダクトでも自動化は当たり前になり、高度な機能+低価格にシフトする中で、中国企業に追い抜かれました。特に重要なのは、顧客が求める価値が「ブランド信頼性」から「実用的性能とコストパフォーマンス」に完全に移行した点です。

競合状況の変遷:中国企業の台頭

2024年、ロボット掃除機市場の勢力図は劇的に変化しました。調査会社IDCによると、世界出荷台数トップ5のうち4社を中国企業が占めるという状況が生まれています。

2024年世界市場シェア(出荷台数ベース):

| ランク | 企業名 | 国 | シェア | 特徴 |

|---|---|---|---|---|

| 1位 | Roborock(石頭科技) | 中国 | 16% | LiDAR技術、高性能・中価格帯 |

| 2位 | iRobot | 米国 | 推定12-14% | ブランド力、高価格帯 |

| 3位 | Ecovacs(科沃斯) | 中国 | 推定10-12% | 中国国内シェアトップ |

| 4位 | Xiaomi(小米) | 中国 | 推定8-10% | 圧倒的低価格、コスパ重視 |

| 5位 | Dreame(追覓科技) | 中国 | 推定6-8% | 技術革新、急成長 |

出典:IDC 2024年データ、各種報道を元に推定

特に注目すべきは、iRobotは減収が続く一方、Roborockは2024年に前年比約38%増を記録し、iRobotの約2.4倍の規模に達しています。

| 会計年度 | iRobot 売上高 | Roborock 売上高 | 備考 |

|---|---|---|---|

| 2024年 | 6.82億ドル | 16.5億ドル (119.3億元) | Roborockが逆転 |

| 2023年 | 8.91億ドル | 12.1億ドル (86.4億元) | |

| 2022年 | 11.8億ドル | 9.7億ドル (66.1億元) |

PESTEL分析で見てみよう

iRobotの失敗を外部環境の変化から分析すると、以下の要因が複合的に作用していたことが見えてきます。

Political(政治的要因):

- EU規制当局の買収阻止:Amazon買収が阻止されたことで、資金調達と技術統合の機会を失いました

- 米中貿易摩擦:関税政策の変更により、製造コスト構造が悪化

Economic(経済的要因):

- ベトナム製品への46%関税:iRobotはベトナムに製造拠点を置いており、2025年だけで2,300万ドルのコスト増

- インフレと消費者の節約志向:高価格帯のiRobot製品は消費者の選択肢から外れやすくなりました

Social(社会的要因):

- ブランドより実用性重視へ:特に若年層では、ブランドネームより性能とコスパを重視する傾向が強まりました

- レビュー文化の浸透:Amazonレビューや比較サイトで、中国製品の性能が「ルンバ以上」と評価されるように

Technological(技術的要因):

- LiDAR + SLAM技術の普及:中国企業がiRobotの視覚ナビゲーション特許を回避し、より高精度な技術を開発

- AI障害物回避の標準化:かつてのiRobotの差別化要因が業界標準となり、優位性が消失

Environmental(環境的要因):

- サプライチェーン再編:COVID-19後のサプライチェーン混乱により、中国製造拠点を持つ企業が有利に

Legal(法的要因):

- 特許の陳腐化:iRobotが保有していた視覚ナビゲーション関連特許が、新技術により無効化されました

これらの外部環境変化に対し、iRobotは適切かつ迅速に対応できませんでした。次のセクションでは、具体的な失敗要因を掘り下げていきます。

3. ブランド失敗要因分析:なぜiRobotは転落したのか

過信された強みと放置された弱み

iRobotの失敗を理解するには、同社が持っていた強みが逆に弱みに転じたプロセスを分析する必要があります。

Strengths(過信された強み):

| かつての強み | それが弱みに転じた理由 |

|---|---|

| ブランド認知度の高さ | ブランドに安住し、性能向上への投資が不足 |

| 米国市場での強固な地位 | グローバル市場の変化を軽視 |

| 視覚ナビゲーション特許 | 中国企業がLiDAR技術で回避し、特許の価値が消失 |

| プレミアム価格戦略 | 価格感応度の高い市場で競争力を喪失 |

Weaknesses(見過ごされた弱み):

| 弱み | 放置された結果 |

|---|---|

| 高コスト構造 | 価格競争で中国企業に惨敗 |

| 製品多角化の失敗 | ルンバ依存の「一本足打法」経営が継続 |

| R&D投資の不足 | 技術革新で中国企業に追い抜かれた |

| サプライチェーンの脆弱性 | COVID-19やベトナム関税で大打撃 |

Opportunities(見逃された機会):

| 機会 | 活用できなかった理由 |

|---|---|

| スマートホーム統合 | Amazon買収失敗で機会を逸失 |

| AI技術の進化 | 中国企業がより積極的にAI投資 |

| サブスクリプションモデル | 単発販売モデルに固執 |

| アジア市場の拡大 | 中国企業の地元優位性に敗北 |

Threats(軽視された脅威):

| 脅威 | 対応の遅れ |

|---|---|

| 中国企業の技術革新 | 「模倣品」と侮り、本質的な脅威と認識せず |

| 価格破壊 | プレミアム戦略に固執し、価格対応が遅れた |

| サプライチェーン混乱 | 製造拠点の多様化を怠った |

| 規制環境の変化 | EU規制への対応が不十分だった |

この分析から明らかなのは、iRobotが「過去の成功体験」に囚われ、市場変化への適応を怠った点ではないでしょうか。

致命的転換点:Amazon買収失敗の真相

また、iRobotの運命を決定づけたのは、2024年1月のAmazon買収失敗と言われています。この出来事を詳しく分析しましょう。

Amazon買収の経緯:

EUが買収を阻止した理由:

- 市場支配力の濫用懸念:Amazonがマーケットプレイスで競合製品の販売を制限する可能性

- データ収集の懸念:iRobotのマッピングデータとAmazonの顧客データの統合がプライバシーリスクを生む

- イノベーション阻害:市場競争の減少により、製品革新が停滞する恐れ

この買収失敗により、iRobotは以下を失いました:

- 17億ドルの資金:技術開発と競争力強化への投資機会

- Amazonのエコシステム統合:Alexa等との深い連携によるスマートホーム市場でのポジション確立

- マーケティング力:Amazonの巨大な販売チャネルと顧客基盤へのアクセス

- 経営陣の信頼:創業者CEOの辞任により、組織の求心力が低下

買収が成立していれば、iRobotは現在とは全く異なる未来を歩んでいた可能性があると言われています。

技術革新の遅れ:中国企業に追い抜かれた理由

iRobotが中国企業に技術面で追い抜かれた過程を詳しく見ていきましょう。

技術比較:iRobot vs 中国競合

| 技術要素 | iRobot | Roborock/Ecovacs |

|---|---|---|

| ナビゲーション | 視覚カメラベース | LiDAR + SLAM(高精度) |

| 障害物回避 | 基本的なセンサー | AI 3Dビジョン+学習機能 |

| マッピング精度 | 中程度 | ミリメートル単位の高精度 |

| 水拭き機能 | 後発、性能劣る | 高圧加圧モップ、自動洗浄 |

| 自動ゴミ収集 | 標準装備 | 標準装備+進化した機能 |

| 価格帯 | 10-20万円 | 5-15万円(同等性能でより安価) |

中国企業の技術優位性の源泉:

- LiDAR + SLAM技術:

- iRobotの視覚ナビゲーション特許を巧みに回避

- レーザースキャンにより、暗所でも高精度マッピング可能

- 複雑な環境でも効率的な掃除ルートを生成

- AI障害物回避:

- カメラとAIを組み合わせた高度な物体認識

- ペットの排泄物、コード類、小物を正確に回避

- 学習機能により、使うほど賢くなる

- 水拭き機能の進化:

- 回転モップの自動洗浄・乾燥システム

- 汚れ検知による自動加圧調整

- カーペット検知による自動モップリフト

- 統合サプライチェーン:

- 中国国内に完結したサプライチェーン

- 部品調達から製造まで短期間・低コストで実現

- 迅速な製品イテレーションが可能

iRobotはこれらの技術革新がPOP(市場で戦うための最低条件)になった現代に追随できず、「かつての革新者」から「時代遅れのブランド」へと転落していきました。

4. 消費者離反プロセス分析:顧客はなぜルンバを選ばなくなったのか

顧客離反の4段階

iRobotからの顧客離反は、段階的に進行しました。各段階を詳しく見ていきましょう。

第1段階:疑念の芽生え(2020-2021年)

この時期、消費者は「ルンバは本当に最高なのか?」という疑問を持ち始めます。

- きっかけ:YouTubeレビューやAmazonレビューで、中国製品の性能が「ルンバ並み」または「ルンバ以上」と評価される

- 消費者心理:「ルンバの半額で同じ性能なら、中国製でいいのでは?」

- iRobotの対応:価格維持、ブランド価値訴求を継続(効果薄)

第2段階:積極的比較検討(2022-2023年)

消費者が具体的に競合製品と比較し始める段階です。

- 比較ポイント:

- 吸引力:Roborock 8,000Pa vs Roomba 約4,000Pa

- 水拭き機能:中国製品が圧倒的に優れる

- 価格:同等機能で中国製が3-5万円安い

- AIカメラ障害物回避:中国製品の方が精度が高い

- 決定的な気づき:「ルンバは性能で劣り、価格は高い」という認識の広がり

第3段階:離反の加速(2024年)

Amazon買収失敗のニュースが、顧客離反を加速させました。

- ニュース効果:「iRobotは財務的に厳しい=将来性が不安」という認識

- SNS上の議論:「今買うならRoborock」という推奨が増加

- 量販店の販売員:iRobotよりRoborockやEcovacsを推奨する傾向

第4段階:ブランド崩壊(2025年)

破産申請により、ブランド価値が完全に崩壊します。

- 消費者の不安:「アプリやクラウドサービスが使えなくなるのでは?」

- リセール価値の暴落:中古市場でのRoomba価格が急落

- 新規購入の停止:「今買うのは危険」という認識が支配的に

失われた顧客体験価値

かつてiRobotが提供していた顧客体験価値は、以下のように変化しました:

顧客価値の変遷:

| 価値要素 | 2010年代 | 2020年代前半 | 2025年現在 |

|---|---|---|---|

| 機能的価値 | ✅ 最高性能 | ⚠️ 中程度の性能 | ❌ 競合に劣る |

| 感情的価値 | ✅ 先進性の象徴 | ⚠️ やや古臭い | ❌ 時代遅れ |

| 社会的価値 | ✅ ステータスシンボル | ⚠️ 普通の家電 | ❌ 高いだけ |

| 経済的価値 | ✅ 価格に見合う | ⚠️ やや割高感 | ❌ コスパ悪い |

この価値崩壊プロセスは、一度始まると加速度的に進行します。iRobotはこの負のスパイラルを止めることができませんでした。

5. 失敗したブランド戦略の解剖

Who/What/Howフレームワークでの分析

iRobotの戦略的失敗を、マーケティングの基本フレームワーク「Who/What/How」で整理してみましょう。

Who(ターゲット顧客)の変化と対応失敗:

| 時期 | 実際の市場ニーズ | iRobotのターゲット設定 | ミスマッチ |

|---|---|---|---|

| 2000年代 | アーリーアダプター、高所得層 | ✅ 一致 | なし |

| 2010年代 | 中所得層への拡大 | ⚠️ 部分的に対応 | 価格帯の硬直性 |

| 2020年代 | コスパ重視の実用主義者 | ❌ プレミアム層に固執 | 完全なミスマッチ |

iRobotは市場の大衆化に対応できず、「プレミアムブランド戦略」に固執し続けました。しかし、ロボット掃除機市場が成熟すると、消費者は「ブランドより実用性」を求めるようになりました。

What(提供価値)の陳腐化:

iRobotが提供していた価値は、時代とともに「当たり前」になり、差別化要因ではなくなりました。

How(提供方法)の硬直性:

| 提供要素 | iRobotのアプローチ | 競合のアプローチ | 結果 |

|---|---|---|---|

| 販売チャネル | 主に米国中心 | グローバル展開 | 市場機会の損失 |

| 価格戦略 | プレミアム価格維持 | 柔軟な価格設定 | 価格競争で敗北 |

| 製品ライン | ルンバ中心 | 多様な価格帯 | 顧客選択肢の不足 |

| アフターサービス | 標準的 | 積極的なサポート | 顧客体験で劣位 |

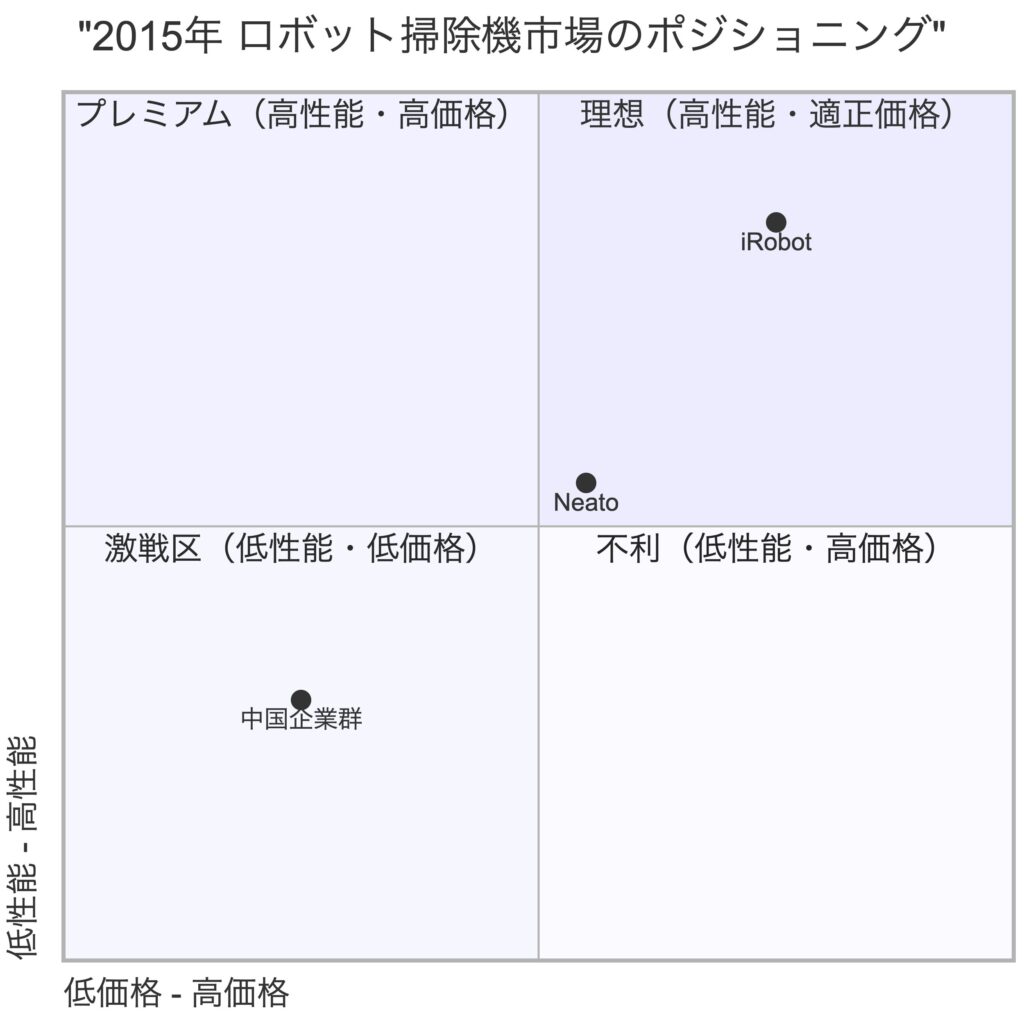

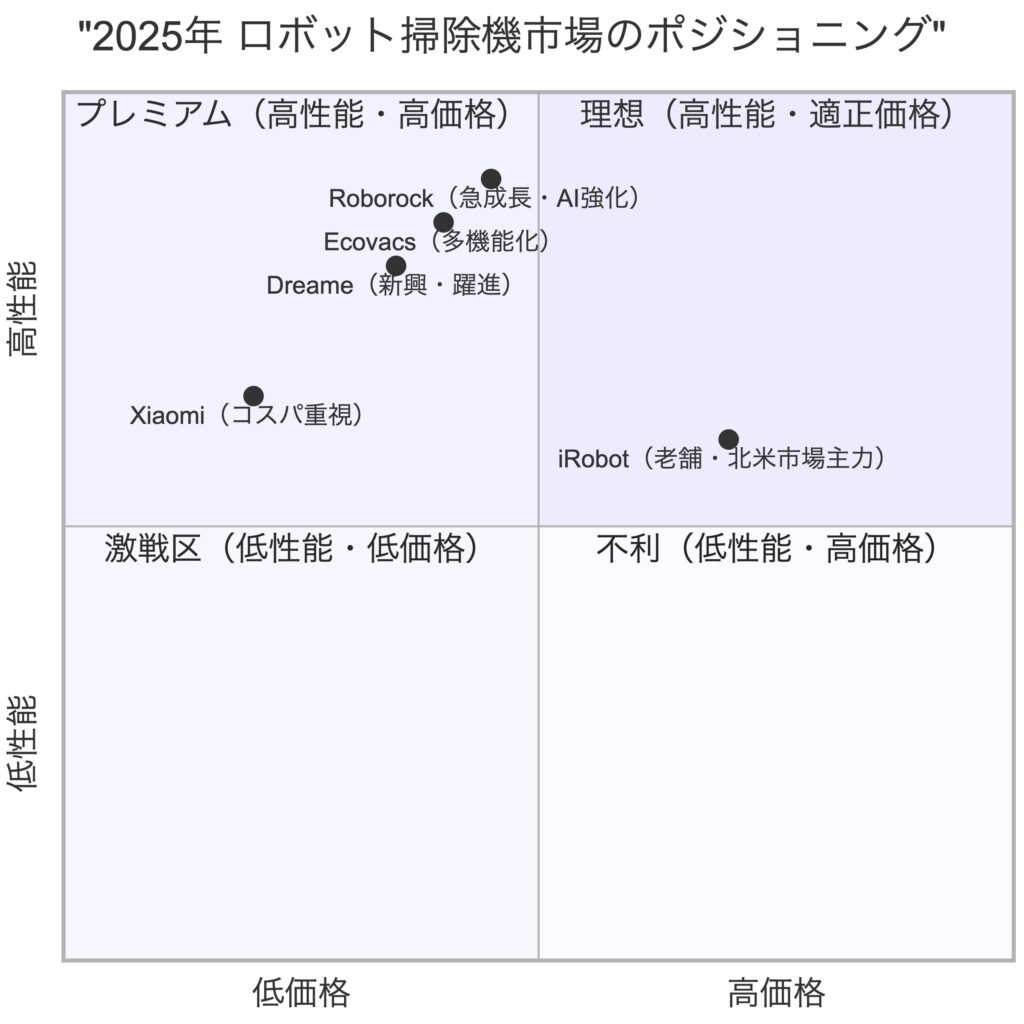

ポジショニングマップの変化

iRobotと競合企業のポジショニングがどのように変化したかを、市場における「性能」と「価格」の2軸で分析してみましょう。この10年間で起きた劇的な変化が、iRobotの失敗の本質を物語っています。

2015年のポジショニングマップ:

2015年時点では、iRobotは明確に「高性能・高価格」のプレミアムポジションを確立していました。この位置づけは当時の市場では最適であり、顧客は高い価格を払ってでもiRobotの技術力を評価していました。

この図から分かるように、2015年時点でiRobotは第2象限(プレミアムゾーン)に位置し、性能面で圧倒的な優位性を持っていました。中国企業群はまだ第3象限(競争激戦区)に留まり、低価格・低性能の製品しか提供できていませんでした。

2025年のポジショニングマップ:

しかし2025年になると、市場のポジショニングは完全に様変わりしました。中国企業が技術革新により高性能化を実現しながら、製造コストの優位性により価格は抑えるという、理想的なポジションを獲得したのです。

この2025年のマップが示す変化は衝撃的です。Roborock、Ecovacs、Dreameといった中国企業は第1象限(理想的ポジション)に移動し、高性能でありながら適正価格を実現しています。一方、iRobotは第4象限寄りの位置に転落しており、「高価格だが性能は中程度」という最悪のポジショニングになってしまいました。

ポジショニング変化が意味すること:

この10年間のポジショニング変化から、以下の重要な洞察が得られます。

第一に、中国企業は単なる「低価格競争」ではなく、技術革新により性能を向上させながら価格優位性も維持するという、二兎を追って二兎を得る戦略に成功しました。LiDAR技術、AI障害物回避、自動モップ洗浄といった先進機能を搭載しながら、垂直統合されたサプライチェーンにより製造コストを抑えることができたのです。

第二に、iRobotは性能向上のペースが市場の進化に追いつかず、相対的に「中性能」のポジションに転落しました。プレミアム価格を維持したまま性能面で追い抜かれたことで、顧客から見た価値提案が完全に崩壊してしまったのです。

第三に、最も顧客にとって魅力的な第1象限(高性能・適正価格)を中国企業が独占する形となり、iRobotが入り込む余地がなくなってしまいました。顧客が「なぜ高いお金を払ってiRobotを買うのか」という問いに答えられなくなったことが、市場シェア喪失の直接的な原因です。

このポジショニングマップの変化は、単なる競争環境の変化ではなく、iRobotのビジネスモデルそのものが時代遅れになったことを示しています。価格を下げればブランド価値が毀損され、価格を維持すれば顧客が離反するという、まさに八方塞がりの状況に追い込まれたのです。

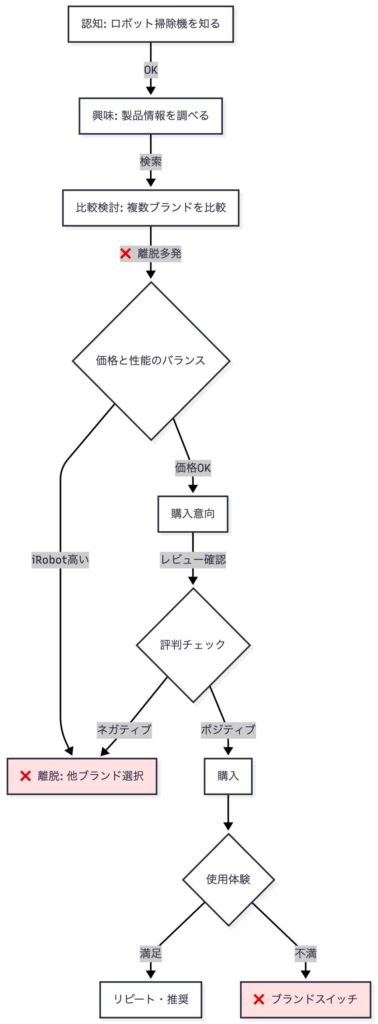

カスタマージャーニーの断絶ポイント

顧客がiRobotを選ぶプロセスにおいて、どこで離脱が起きているかを分析しましょう。

購買プロセスと離脱ポイント:

このジャーニーマップが示すように、iRobotは「比較検討」段階で大量の顧客を失っています。価格比較サイトやレビューサイトで、競合製品の方が「高性能・低価格」と評価されるためです。

6. 失敗の本質:選ばれなくなった根本原因

ここまでの分析を統合し、iRobotが市場から退場することになった根本原因を明らかにしましょう。

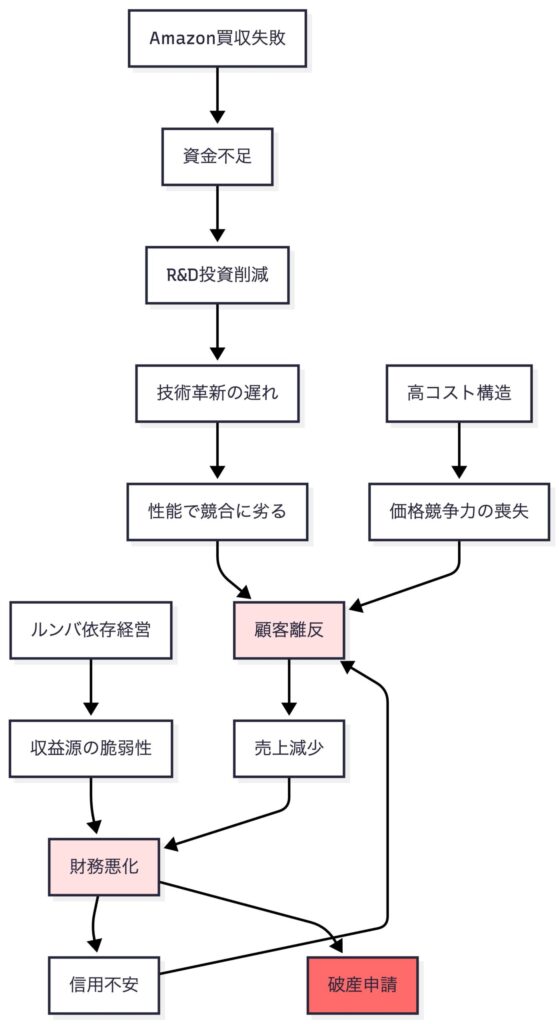

複合的失敗要因の相互関連性

iRobotの失敗は単一の要因ではなく、複数の要因が相互に作用した結果です。

失敗の連鎖反応メカニズム:

この図が示すように、失敗要因は相互に悪循環を生み出し、最終的に破産という結果に至りました。

決定的な5つのミス

iRobotの失敗を引き起こした決定的な戦略ミスを5つにまとめます。

1. 成功体験への固執

iRobotは2000年代の成功体験に囚われ、「ルンバ=最高」という自己認識を疑いませんでした。この慢心が、市場変化への対応を遅らせました。

2. 中国企業の過小評価

当初、iRobotは中国企業を「模倣品メーカー」と見なし、本質的な脅威と認識していませんでした。しかし実際には、中国企業は技術革新で先行し、市場を奪っていきました。

3. 製品ポートフォリオの硬直性

iRobotは「ルンバ一本足打法」の経営を続け、多角化に失敗しました。空気清浄機、芝刈りロボット等への展開は中途半端に終わり、リソースを浪費しただけでした。

Dysonが掃除機の技術をドライヤーや空気清浄機に展開したのとは対照的に、iRobotは技術の横展開ができませんでした。

4. 価格戦略の硬直性

プレミアム価格戦略に固執し、市場の大衆化に対応できませんでした。中間価格帯の製品ラインを充実させるべきでしたが、ブランドイメージ維持を優先し、機会を逃しました。

5. Amazon買収への過度な依存

iRobotは自力再建ではなく、Amazon買収による救済に過度に依存しました。買収が破談になった後の「プランB」が不十分だったため、急速に経営が悪化しました。

組織文化と意思決定プロセスの問題

戦略的ミスの背後には、必ず組織の問題があります。なぜなら戦略の策定と判断は人間が行うためです。それゆえに組織文化の問題があったのではないでしょうか。

硬直化した組織文化の特徴:

| 問題点 | 具体的症状 | 結果 |

|---|---|---|

| 内向き志向 | 競合分析の不足、市場調査の軽視 | 市場変化への鈍感さ |

| リスク回避 | 大胆な戦略転換の回避 | 漸進的改善に留まる |

| エンジニアリング偏重 | マーケティングの軽視 | 顧客ニーズとの乖離 |

| 意思決定の遅さ | 階層的組織による承認プロセス | 市場変化への対応遅れ |

特に問題だったのは、創業者CEOコリン・アングル氏の長期在任による「創業者の呪縛」です。成功体験を持つ創業者が経営トップに居続けることで、組織全体が過去の成功パターンに固執してしまいました。

Amazon買収破談後、アングル氏は辞任しましたが、その時点で既に手遅れでした。

7. 再生への道筋:iRobotと業界が学ぶべき教訓

Picea買収後のiRobotの未来

2026年2月までに破産手続きが完了すると、iRobotは中国企業Piceaの完全子会社となります。この変化がiRobotにもたらす可能性と課題を考察しましょう。

Picea買収のメリット:

- 製造コスト削減:Piceaは既にiRobotの主要サプライヤーであり、垂直統合によりコスト構造が改善される可能性

- 中国市場へのアクセス:Piceaのネットワークを活用し、中国市場での展開が容易に

- 技術融合:Piceaの製造技術とiRobotのブランドを組み合わせた新製品開発

懸念事項:

- ブランド価値の毀損:「米国発イノベーション企業」から「中国企業傘下」へのイメージ変化

- 技術流出リスク:iRobotの技術がPiceaや他の中国企業に流出する可能性

- 顧客サポートの質:現行ユーザーへのサポート継続性への不安

失敗から学ぶ7つの教訓

iRobotの事例から、マーケターが学ぶべき教訓を整理します。

教訓1:技術革新への継続的投資は生命線

市場リーダーであっても、R&D投資を怠れば競合に追い抜かれます。iRobotは利益率維持を優先し、技術開発投資を削減したことで、致命的な技術遅れを招きました。

- 実践アクション:売上の15-20%をR&Dに継続投資する

- 評価指標:競合との技術ギャップをベンチマーク

教訓2:新興競合を決して侮らない

「模倣品」と見なしていた中国企業が、実は技術革新の先駆者でした。新興企業や異業種参入を真剣に分析し、脅威を早期に認識する必要があります。

- 実践アクション:四半期ごとの競合技術分析会議を実施

- 評価指標:新興競合の市場シェア変化率

教訓3:製品ポートフォリオの多様化

単一製品への依存は極めて危険です。市場環境が変化したとき、収益源が一つしかないと対応余地がありません。

- 実践アクション:収益の60%以上を単一製品に依存しない構造を構築

- 評価指標:製品ラインごとの収益貢献度

教訓4:価格戦略の柔軟性

プレミアム戦略は市場が成長段階では有効ですが、成熟期には価格競争が不可避です。複数の価格帯で製品を展開し、市場セグメント全体をカバーすべきです。

- 実践アクション:エントリー、ミドル、ハイエンドの3層構造を構築

- 評価指標:各価格帯での市場シェア

教訓5:外部環境変化への感度を高める

Amazon買収失敗、ベトナム関税、サプライチェーン混乱——これらの外部要因への対応が不十分でした。シナリオプランニングにより、複数の未来に備える必要があります。

- 実践アクション:年次の戦略見直し会議で3つのシナリオを検討

- 評価指標:リスク顕在化時の対応速度

教訓6:顧客の声と行動を両方見る

「ブランド信頼」という声に安心していましたが、実際の購買行動では競合製品が選ばれていました。顧客の「言うこと」と「やること」のギャップを把握すべきです。

- 実践アクション:NPS調査と実購買データの統合分析

- 評価指標:推奨意向と実購買率の相関

教訓7:組織の柔軟性と迅速な意思決定

大企業病により、意思決定が遅れました。市場変化に迅速に対応できる組織構造が不可欠です。

- 実践アクション:戦略決定プロセスを30日以内に短縮

- 評価指標:意思決定から実行までのリードタイム

ロボット掃除機市場の今後と再建戦略

iRobotの再建、または他社がiRobotの轍を踏まないための戦略を提案します。

短期的再建策(1-2年):

- コスト構造改革

- Piceaとの製造統合による30%コスト削減

- 間接費の徹底削減

- 製品ライン再構築

- 低価格帯製品の投入(5-8万円)

- 既存ハイエンド製品の機能向上

- ブランド再定義

- 「米国の伝統×中国の革新」という新ポジショニング

- 「信頼と性能の融合」をメッセージに

中長期的成長戦略(3-5年):

- 技術革新の加速

- AI/機械学習への大型投資

- 完全自律清掃システムの開発

- サービス化・サブスクリプション

- ハードウェア+サービスのバンドル販売

- 定期メンテナンスサブスクリプション

- グローバル展開

- アジア市場(特に中国・インド)への本格参入

- 地域特性に合わせた製品カスタマイズ

- エコシステム構築

- スマートホーム他社との連携強化

- データプラットフォームビジネスへの展開

まとめ:iRobotの失敗から学ぶべき本質

Key Takeaways

iRobotの破産は、ビジネスの世界における厳しい現実を私たちに突きつけています。以下が本質的な教訓です:

1. 過去の成功は未来を保証しない ロボット掃除機市場のパイオニアとして35年間君臨したiRobotでさえ、市場変化への適応を怠れば退場を余儀なくされます。

2. 技術革新は継続的投資なくして不可能 中国企業がLiDAR + SLAM技術で追い抜いた事実は、R&D投資の重要性を物語っています。技術開発への投資削減は、緩慢な自殺行為です。

3. 新興競合を侮ることは致命的 「模倣品メーカー」と見なしていた中国企業が、実は技術革新の先駆者でした。どんな競合も真剣に分析し、脅威を早期に認識する必要があります。

4. 単一製品依存は極めて危険 ルンバ一本足打法の経営は、市場環境変化への脆弱性を生みます。製品ポートフォリオの多様化は必須です。

5. 外部環境変化への感度を高める Amazon買収失敗、関税、サプライチェーン混乱——これらの外部ショックに対する準備が不足していました。複数シナリオを想定したリスク管理が不可欠です。

6. ブランドだけでは勝てない かつて強力だった「ルンバ」ブランドも、性能と価格で競合に劣れば選ばれません。ブランド価値は継続的に強化する必要があります。

7. 組織の硬直化は死を意味する 大企業病による意思決定の遅さが、市場変化への対応を妨げました。柔軟で迅速な組織が生き残ります。

最後に:変化への適応こそが唯一の生存戦略

iRobotの物語は、「変化への適応失敗」という普遍的なテーマを含んでいます。チャールズ・ダーウィンの言葉を借りれば、「最も強い者が生き残るのではなく、最も賢い者が生き延びるのでもない。唯一生き残るのは、変化できる者である」——まさにこれがiRobotの失敗が教える本質です。

マーケターとして、私たちは以下の問いを常に自問すべきです:

- 自社製品は本当に市場で選ばれ続けているか?

- 新興競合の技術革新を真剣に分析しているか?

- 外部環境の変化に対する準備は十分か?

- 組織は市場変化に迅速に対応できる柔軟性を持っているか?

iRobotの破産は終わりではなく、新たな始まりかもしれません。Piceaの下で再生できるか、それとも完全に消滅するかは、これからの戦略次第です。しかし確実なのは、この事例が今後何年にもわたって、ビジネススクールやマーケティング会議で「失敗の教科書」として語り継がれるということです。

あなたの会社が「次のiRobot」にならないために、今日から変化への準備を始めましょう。

出典情報源:

- iRobot Corporation IR

- IDC市場調査データ(2024年)