はじめに

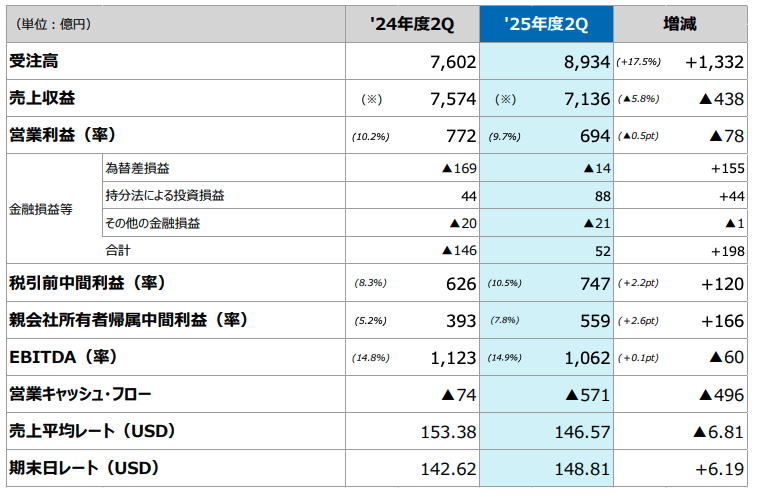

2025年11月、総合重工大手のIHIが第2四半期決算を発表しました。注目すべきは、受注高が過去最高の8,934億円に達し、当期利益も過去最高の559億円を記録したことです。一方で、売上収益は前年同期比で438億円減、営業利益も78億円減と減収減益となっています。

「過去最高の利益なのに、売上と営業利益は減っている」──この一見矛盾した数字の裏には、何が隠されているのでしょうか。この企業の成長は本物なのか、それとも一時的なものなのか。決算数字を丁寧に読み解きながら、IHIのビジネスモデルとマーケティング戦略の実態に迫ります。

会社概要

IHIは、1853年の創業から170年以上の歴史を持つ日本の総合重工メーカーです。事業領域は大きく4つのセグメントに分かれています。

資源・エネルギー・環境セグメントでは、原子力プラント、火力発電ボイラ、カーボンソリューション事業を展開。社会基盤セグメントでは橋梁や水門、シールドシステムなどのインフラ事業を手掛けます。産業システム・汎用機械セグメントは車両過給機や回転機械、物流システムなど産業機器が中心です。そして最大の収益源である航空・宇宙・防衛セグメントでは、民間航空エンジンと防衛装備品が事業の柱となっています。

売上構成比では航空・宇宙・防衛が約4割を占め、同セグメントの営業利益率は17.2%と群を抜いています。この高収益事業がIHI全体の成長を牽引する構図です。

業績

2025年度第2四半期実績

| 指標 | 2024年度2Q | 2025年度2Q | 前年同期比 |

|---|---|---|---|

| 受注高 | 7,602億円 | 8,934億円 | +1,332億円(+17.5%) |

| 売上収益 | 7,574億円 | 7,136億円 | ▲438億円(▲5.8%) |

| 営業利益 | 772億円(10.2%) | 694億円(9.7%) | ▲78億円(▲0.5pt) |

| 親会社帰属当期利益 | 393億円(5.2%) | 559億円(7.8%) | +166億円(+2.6pt) |

| EBITDA | 1,123億円(14.8%) | 1,062億円(14.9%) | ▲60億円(+0.1pt) |

| 営業CF | ▲74億円 | ▲571億円 | ▲496億円 |

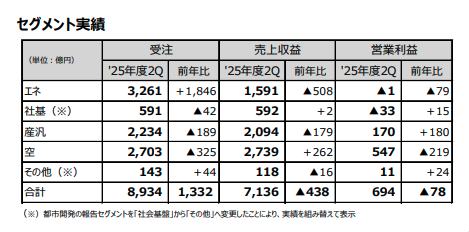

セグメント別業績(2025年度2Q)

| セグメント | 受注高 | 前年比 | 売上収益 | 前年比 | 営業利益 | 前年比 |

|---|---|---|---|---|---|---|

| 資源・エネルギー・環境 | 3,261億円 | +1,846億円 | 1,591億円 | ▲508億円 | ▲1億円 | ▲79億円 |

| 社会基盤 | 591億円 | ▲42億円 | 592億円 | +2億円 | ▲33億円 | +15億円 |

| 産業システム・汎用機械 | 2,234億円 | ▲189億円 | 2,094億円 | ▲179億円 | 170億円 | +180億円 |

| 航空・宇宙・防衛 | 2,703億円 | ▲325億円 | 2,739億円 | +262億円 | 547億円 | ▲219億円 |

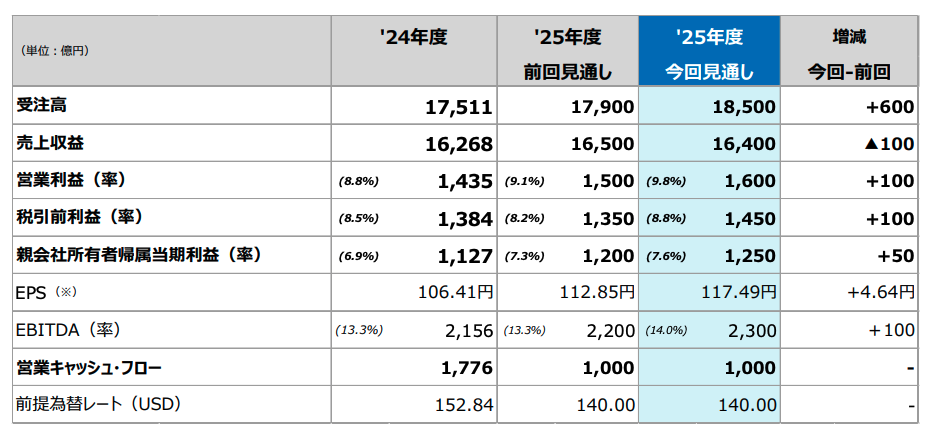

通期見通し(2025年度)

| 指標 | 前回予想 | 今回予想 | 修正幅 |

|---|---|---|---|

| 受注高 | 1兆7,900億円 | 1兆8,500億円 | +600億円 |

| 売上収益 | 1兆6,500億円 | 1兆6,400億円 | ▲100億円 |

| 営業利益 | 1,500億円 | 1,600億円 | +100億円 |

| 当期利益 | 1,200億円 | 1,250億円 | +50億円 |

重要なのは、前四半期比での成長率です。第1四半期から第2四半期にかけて、受注高は大きく伸びましたが、売上収益の伸びは限定的でした。これは受注から売上計上までにタイムラグがあることを示しています。

成長の質を見極める

①この成長は続くのか?

一時的要因の分析

今回の決算には、いくつかの一時的要因が含まれています。まず、当期利益が大幅に増加した主因は、為替差損益が前年の▲169億円から▲14億円へと155億円改善したことです。さらに、税金費用も前年より442億円減少しており、これらが利益を大きく押し上げました。

一方、マイナス要因としては、資源・エネルギー・環境セグメントのカーボンソリューション海外事業で大幅な収益悪化が発生しています。これは構造的な問題であり、短期的な回復は見込めません。

実力ベースの成長率

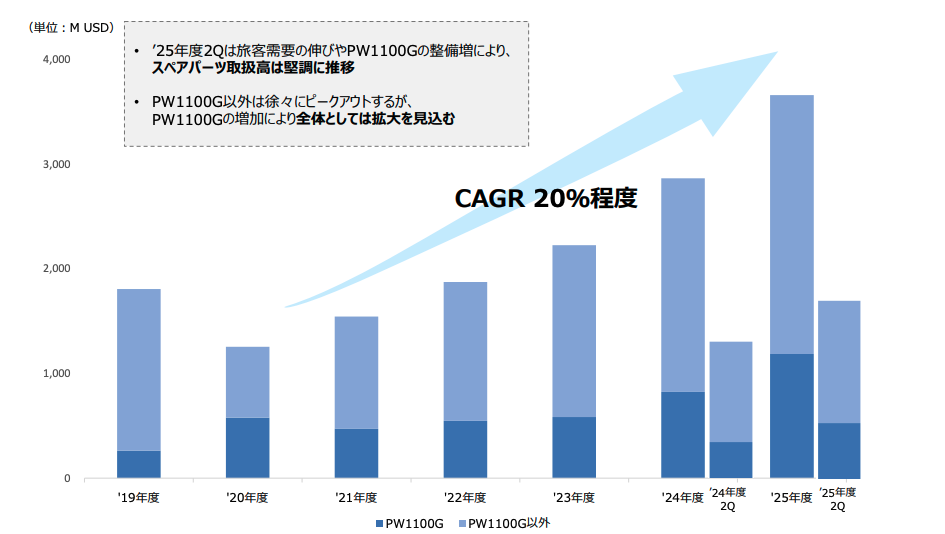

一時的要因を除いた実力ベースで見ると、航空・宇宙・防衛セグメントのスペアパーツ事業が堅調に拡大しています。民間エンジン事業のスペアパーツ取扱高は、対2019年度比で200%の水準に達しており、CAGR(年平均成長率)は約20%です。これは旅客需要の回復とPW1100Gエンジンの整備需要増によるもので、中長期的にも持続可能な成長ドライバーといえます。

会社が「好調」と言う事業の前四半期比検証

会社は原子力事業と民間エンジン事業を好調としていますが、前四半期比で見ると様相が異なります。原子力事業は第1四半期に先行して原価を計上したため、第2四半期の利益貢献は限定的でした。民間エンジン事業は、前年度の整備費用遅れの反動で▲195億円の減益要因があり、表面上は減益です。しかし、スペアパーツ販売は+200億円の増益寄与しており、基調としては確実に成長しています。

経済的な堀

IHIの経済的な堀は、航空エンジン事業における高い乗り換えコストとネットワーク効果にあります。一度採用されたエンジンは、機体の寿命が尽きるまで20年以上使用され、その間のメンテナンスや部品交換は原則として同じメーカーに依存します。さらに、装着機数が増えるほど、整備ノウハウやサプライチェーンが強化され、競合が参入しにくくなる好循環が生まれます。

②どのセグメント・地域に依存しているか?

セグメント別依存度

営業利益の約8割を航空・宇宙・防衛セグメントが占めており、収益構造は極めて偏っています。同セグメントの営業利益率は17.2%と高水準ですが、他セグメントは3〜9%程度にとどまります。

この偏りは諸刃の剣です。航空需要が堅調な間は高収益を享受できますが、パンデミックのような外部ショックに対しては脆弱性を露呈します。実際、2020年度はコロナ禍で航空セグメントが大打撃を受け、全社業績が急落しました。

地域別リスク

民間エンジン事業の売上の多くは米ドル建てです。2025年度2Qの売上平均レートは146.57円/ドルでしたが、通期見通しでは140円/ドルを前提としています。為替の1円変動で営業利益が約9億円動くため、為替リスクは無視できません。

また、カーボンソリューション事業では、海外子会社(特にアジア拠点)での収益悪化が深刻です。プロジェクト管理の甘さや固定費の高さが問題となっており、構造改革が急務です。

成長ドライバーの持続可能性

航空事業の成長は、世界の航空旅客需要に依存します。国際航空運送協会(IATA)によれば、世界の航空旅客数は2019年水準を回復し、今後も年率4〜5%の成長が見込まれています。この追い風は当面続くでしょう。

防衛事業も、日本政府の防衛費増額方針を背景に、補用部品を中心に拡大基調です。2025年度2Qでは前年比+235億円の大幅増収となりました。地政学リスクの高まりを考えると、この傾向も中期的に持続する可能性が高いといえます。

③短期と長期でどう違うのか?

向こう1〜2四半期の見通し

第3、第4四半期にかけて、会社は以下を見込んでいます。

まず、民間エンジン事業では、スペアパーツ販売がさらに拡大します。PW1100G以外の機種は徐々にピークアウトしますが、PW1100Gの整備需要増がそれを補って余りあるため、全体としては成長が続きます。

資源・エネルギー・環境セグメントでは、原子力事業の受注残が積み上がっており、下期に向けて売上計上が本格化します。一方、カーボンソリューション海外事業は、構造改革の効果が出るまで時間を要するため、下期も苦戦が予想されます。

営業キャッシュフローは、第2四半期末時点で▲571億円と厳しい状況ですが、これは増産対応に伴う棚卸資産の増加(+805億円)が主因です。会社は年度末にかけて圧縮していく計画を示しており、通期で1,000億円の営業CFを確保する見通しです。

1〜3年の中長期トレンド

中長期的には、IHIは「脱コモディティ化」と「ポートフォリオの最適化」を推進しています。

具体的には、収益性の低い事業からの撤退を進めています。2025年度には、汎用ボイラ事業、芝生管理機器事業、運搬機械事業、コンクリート建材事業、交通システム事業を相次いで譲渡しました。これらは市況に左右されやすく、差別化が困難な事業でした。

一方で、原子力、航空エンジン、防衛という「高い参入障壁」と「長期的な顧客関係」を持つ事業に経営資源を集中させています。これらの事業は、一度受注すれば10年、20年という長期にわたる収益が見込めるストック型ビジネスです。

民間エンジン事業では、2030年代にかけてPW1100Gの整備需要がピークを迎える見込みです。同エンジンは、エアバスA320neoファミリーに搭載されており、世界で数千機が運航中です。これらが順次、大規模整備の時期を迎えるため、スペアパーツ需要は今後も拡大が続くでしょう。

マーケティングの学び

学び①:ストック型ビジネスモデルへの転換

何が起きたか

民間エンジン事業において、本体販売よりもスペアパーツ(アフターマーケット)の比率が急拡大しています。2024年度実績では、本体34%、スペアパーツ60%でしたが、2025年度2Q実績では本体30%、スペアパーツ63%へとシフトしています。

スペアパーツの取扱高(管理会計ベース)は、2019年度を100とした場合、2025年度2Qで200に達しました。一方、GAAPベースの売上収益では、整備費用を控除するため、見かけ上の成長率はこれより低くなります。

なぜそうなったか

これは、製品ライフサイクルの成熟化によるものです。IHIが参画するV2500エンジン(ボーイング737、エアバスA320に搭載)は、1990年代から2000年代にかけて大量に納入されました。これらが今、15〜25年目を迎え、大規模整備(オーバーホール)の時期に入っています。

PW1100Gエンジンは2016年から量産が始まった新しいエンジンですが、こちらも初期に納入された機体が整備時期を迎えつつあります。特にPW1100Gは、技術的な問題から追加検査プログラムが実施されており、予定外の整備需要も発生しています。

顧客である航空会社にとって、エンジン整備は「必須のコスト」です。機体を飛ばし続けるためには、定期的な整備とパーツ交換が不可欠であり、価格感度は相対的に低いのです。

どんな打ち手があったか

IHIは、整備能力の拡充に積極投資しています。国内外の整備拠点を増強し、整備リードタイムの短縮を図っています。顧客にとって、エンジンが整備に入っている期間は機会損失です。迅速な整備は、航空会社の運航効率を高め、顧客満足度を向上させます。

また、部品供給体制の強化にも注力しています。サプライチェーンの逼迫が課題となる中、パートナー企業と連携しながら、安定供給を確保する体制を構築しています。

自社に活かせることは何か

この事例から学べるのは、「初期販売よりも、その後の継続的な関係から生まれる収益のほうが大きく、安定している」というストック型ビジネスの威力です。

あなたの製品やサービスにも、同様の構造を作れないでしょうか。たとえば、製品本体は利益を抑えて販売し、消耗品や定期メンテナンス、アップグレードサービスで継続的に収益を得る──プリンターとインク、コーヒーメーカーとカプセル、ソフトウェアとサブスクリプションなど、応用例は無数にあります。

重要なのは、「顧客が離れられない仕組み」を作ることです。IHIの場合、それは技術的な互換性と整備ノウハウの蓄積でした。あなたのビジネスでは、何が「顧客を引き留める力」になり得るでしょうか。

学び②:ポートフォリオの「選択と集中」を恐れない

何が起きたか

IHIは2025年度、わずか半年で5つの事業を譲渡しました。汎用ボイラ(4月)、芝生管理機器(6月)、運搬機械(7月)、コンクリート建材(10月)、そして交通システム(12月予定)です。これらの事業は、合計で年間数百億円規模の売上がありましたが、利益率は低く、成長性も限定的でした。

事業譲渡に伴う損失も発生しています。社会基盤セグメントでは、交通システム事業に関する固定資産減損16億円を計上しました。しかし、これらは「将来の赤字を防ぐための先行コスト」と捉えられています。

なぜそうなったか

これらの事業に共通するのは、「技術的な差別化が困難」「価格競争に陥りやすい」「市況に業績が左右される」という特徴です。いくら優れた製品を作っても、競合が容易に模倣でき、最終的には価格勝負になってしまう構造でした。

IHIは、限られた経営資源を「高い参入障壁があり、長期的な顧客関係を構築できる事業」に集中させる戦略を選びました。具体的には、原子力、航空エンジン、防衛といった、技術蓄積と許認可が障壁となる領域です。

どんな打ち手があったか

事業譲渡は、単なる「切り離し」ではなく、「適切な買い手への承継」という形で進められました。たとえば、新潟トランシス(交通システム)は、同業他社への譲渡が予定されており、事業の継続性は確保されています。従業員の雇用も維持される見込みです。

また、譲渡で得た資金は、成長事業への投資に振り向けられます。民間エンジン事業の生産能力増強、原子力事業の技術開発、防衛事業の設備投資などです。

自社に活かせることは何か

多くの企業は、「事業を捨てること」に心理的抵抗を感じます。過去の投資や従業員への思い入れ、創業者の理念といったものが、冷静な判断を妨げるのです。

しかし、すべての事業を並行して成長させることは不可能です。限られたリソース(資金、人材、時間)をどこに集中させるかが、企業の競争力を左右します。

IHIの事例が示すのは、「撤退の決断は、成長戦略の一部である」ということです。低収益事業から解放されることで、経営陣は成長事業に専念でき、組織の士気も高まります。財務体質も改善し、次の成長投資の余力が生まれます。

あなたの会社にも、「惰性で続けている事業」や「赤字ではないが、将来性が見えない事業」はありませんか。それらを思い切って手放すことで、本当に伸ばすべき事業に経営資源を集中できるかもしれません。

学び③:海外展開の落とし穴──グローバル事業の難しさ

何が起きたか

資源・エネルギー・環境セグメントの営業利益は、前年同期比で79億円の悪化となりました。最大の要因は、カーボンソリューション(CS)事業の海外子会社における大幅な収益悪化です。

具体的には、アジア拠点でのEPC(設計・調達・建設)プロジェクトにおいて、プロジェクト管理の甘さからコスト超過が発生しました。さらに、固定費が高止まりしており、案件が少ない時期でも赤字体質から脱却できない状況です。

なぜそうなったか

海外プロジェクトには、言語、商慣習、法規制、政治リスクなど、国内とは異なる複雑な要素が絡みます。IHIの海外子会社では、これらのリスクを適切に織り込まずに受注したプロジェクトで、想定外のコスト増が発生しました。

また、組織的な問題もあります。本社と海外子会社のガバナンスが不十分で、プロジェクトの進捗やコスト管理が適時に把握できていませんでした。問題が顕在化した時には、すでに大きな損失が発生していたのです。

どんな打ち手があったか

IHIは現在、CS海外事業の構造改革を加速させています。具体的には、固定費の圧縮(人員削減、拠点統廃合)、プロジェクトのコスト管理強化(本社によるモニタリング強化、受注基準の厳格化)、不採算案件からの撤退です。

短期的には業績の足を引っ張りますが、この改革を完遂しなければ、傷口は広がる一方です。会社は「早期の収益改善を目指す」としていますが、実際には1〜2年はかかる見通しです。

自社に活かせることは何か

グローバル展開は、多くの企業が目指す成長戦略ですが、その難易度は決して低くありません。IHIのような大手でさえ、海外事業で大きく躓くことがあるのです。

重要な教訓は、「国内で成功したビジネスモデルが、そのまま海外で通用するとは限らない」ということです。市場環境、顧客ニーズ、競合状況、サプライチェーン、すべてが異なる中で、どう適応するかが問われます。

また、「現地法人の自律性と、本社のガバナンスのバランス」も難しい課題です。現地に任せすぎれば管理不全に陥り、本社が口を出しすぎれば現地の機動力が失われます。

海外展開を考える際は、小さく始めてリスクを限定し、成功パターンを確立してから規模を拡大する慎重なアプローチが賢明です。そして、想定外の事態が起きたときに、早期に察知して対処できる仕組み(定期的なレビュー、現地とのコミュニケーション、撤退ラインの設定)を事前に構築しておくことが不可欠です。

結論:成長は本物か?

判定:「選択的な本物の成長」

IHIの成長を一言で表すなら、「選択的な本物の成長」といえます。全社一律の成長ではなく、特定の事業(航空・宇宙・防衛、原子力)が牽引する偏った成長構造です。

本物の成長要素

航空エンジン事業のスペアパーツビジネスは、間違いなく本物です。CAGR 20%の成長は、一時的なものではなく、製品ライフサイクルと世界の航空需要拡大という構造的な追い風に支えられています。この事業には、高い乗り換えコストと専門的なノウハウという「経済的な堀」があり、競合が容易には侵入できません。

防衛事業も、日本の防衛費増額という政策的後押しを受けており、中期的に拡大が続く見通しです。

原子力事業は、世界的な脱炭素の流れの中で、ベースロード電源として再評価されています。国内外で新設・更新の需要が見込まれ、IHIの技術力が活きる分野です。

懸念要素

一方、カーボンソリューション海外事業の赤字体質は深刻です。構造改革が進まなければ、全社業績の足を引っ張り続けます。

また、航空事業への依存度の高さは、リスクでもあります。航空需要にショックが起きれば(パンデミック、燃料価格高騰、景気後退など)、全社業績が大きく揺らぎます。

経済的な堀

IHIの最大の堀は、航空エンジン事業における「技術的な互換性」と「長期的な顧客関係」です。一度採用されたエンジンは、機体の寿命が尽きるまで同じメーカーのパーツとメンテナンスに依存し続けます。この「ロックイン効果」は非常に強力で、他社が奪うことは困難です。

原子力や防衛も、許認可や機密性という参入障壁があり、既存プレイヤーが有利な構造です。

総合すると、IHIは「選択と集中」によって経済的な堀が深い事業に経営資源をシフトさせており、その戦略は成果を上げつつあります。短期的な減収減益は、不採算事業の整理と海外事業の躓きによるものであり、コアビジネスの実力は着実に向上しています。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 航空需要の急減(パンデミック、景気後退) | 極めて大 | 中 | 防衛・原子力など非航空事業の強化、コスト構造の柔軟化 |

| CS海外事業の赤字拡大 | 大 | 中〜高 | 構造改革の加速、不採算案件からの撤退、受注基準の厳格化 |

| 為替の急激な円高 | 大 | 中 | ヘッジ取引、国内調達比率の引き上げ、円建て取引の拡大 |

| サプライチェーンの逼迫 | 中 | 高 | パートナー企業との関係強化、複数購買の推進、在庫の戦略的積み増し |

| 米国関税政策の変更 | 中 | 中 | 顧客との価格転嫁交渉、生産拠点の分散検討 |

| 原子力事業の政策変更 | 中 | 低 | 海外市場の開拓、廃炉ビジネスへの参入 |

| 競合の技術革新 | 中〜大 | 低〜中 | R&D投資の継続、オープンイノベーションの推進 |

まとめ

IHIの決算からマーケターが学べる実践的なヒントを整理します。

第一に、ストック型ビジネスモデルの威力を理解しましょう。初期販売よりも、その後の継続的な関係から生まれる収益のほうが、安定性も収益性も高いのです。あなたの製品・サービスに、同様の仕組みを組み込めないか考えてみてください。

第二に、選択と集中の重要性です。すべての事業を伸ばそうとするのではなく、「経済的な堀が深い事業」に経営資源を集中させることが、長期的な競争力を生みます。撤退の決断を恐れてはいけません。

第三に、経済的な堀を意識した戦略設計が不可欠です。IHIの航空エンジン事業における堀は、技術的な互換性と長期的な顧客関係でした。あなたのビジネスでは、どんな堀を築けるでしょうか。乗り換えコスト、ネットワーク効果、ブランド、特許、コスト優位性──様々な切り口から検討しましょう。

第四に、グローバル展開のリスクを過小評価しないことです。国内で成功したビジネスモデルが、そのまま海外で通用するとは限りません。慎重に、段階的に進め、現地の実情を深く理解することが成功の鍵です。

第五に、一時的要因と本質的な成長を見分ける眼を養いましょう。決算発表では、様々な数字が飛び交いますが、表面的な増減に惑わされず、「その成長は構造的なものか、一過性のものか」を見極める必要があります。

第六に、ライフサイクルを意識したマーケティングの重要性です。製品の初期段階と成熟段階では、収益構造がまったく異なります。IHIのエンジン事業のように、成熟期に入った製品こそ、アフターマーケットで大きな収益を生む可能性があります。

第七に、依存度の偏りはリスクだと認識しましょう。IHIは航空事業への依存が極めて高く、それが強みでもあり弱みでもあります。ポートフォリオのバランスを常に意識することが、持続的な成長には不可欠です。

そして最後に、IHIの経済的な堀について明確にしておきます。同社の堀は、航空エンジン事業における「高い乗り換えコスト」と「長期的な顧客ロックイン」、そして原子力・防衛事業における「許認可と専門技術」という参入障壁です。これらの堀は、一朝一夕には築けないものであり、だからこそ持続的な競争優位の源泉となっています。

IHIは今、過去最高の業績を目指せる位置にいます。しかし、その道のりは平坦ではありません。CS海外事業の立て直し、航空需要の変動リスク、為替の不確実性──様々な課題が横たわっています。これらの課題にどう対処するかが、今後の成長を左右するでしょう。

マーケターとして大切なのは、単に「業績が良い・悪い」で判断するのではなく、その裏にある戦略、構造、リスクを深く理解することです。IHIの決算は、そのための優れた教材といえるでしょう。