はじめに

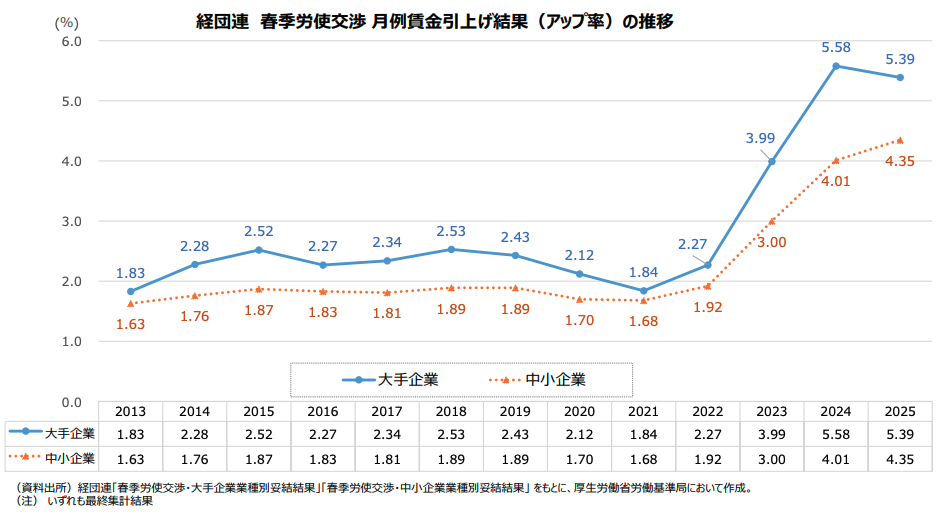

「給料を上げたいけど、原資がない」「大企業と違って、中小企業には賃上げは難しい」──多くの中小企業経営者がこのような悩みを抱えていませんか。実際、2025年の経団連の調査では中小企業の賃上げ率は4.35%と、大企業の5.39%と比べて約1ポイント低い状況です。

しかし、人手不足が深刻化する今、賃上げは「やりたくてもできない」課題から「やらなければ会社が成り立たない」必須の経営課題へと変化しています。従業員が他社へ流出し、新規採用もままならない状況では、事業の継続そのものが危ぶまれます。

本記事では、中小企業の経営者が実際に給料を上げるための具体的な方法を、税制優遇制度の活用から収益構造の改善、福利厚生による「第3の賃上げ」まで、実践的に解説します。この記事を読むことで、あなたの会社でも持続可能な賃上げを実現し、従業員と会社がともに成長する道筋が見えてくるはずです。

中小企業を取り巻く賃上げの現状

2025年の賃上げ動向から見える課題

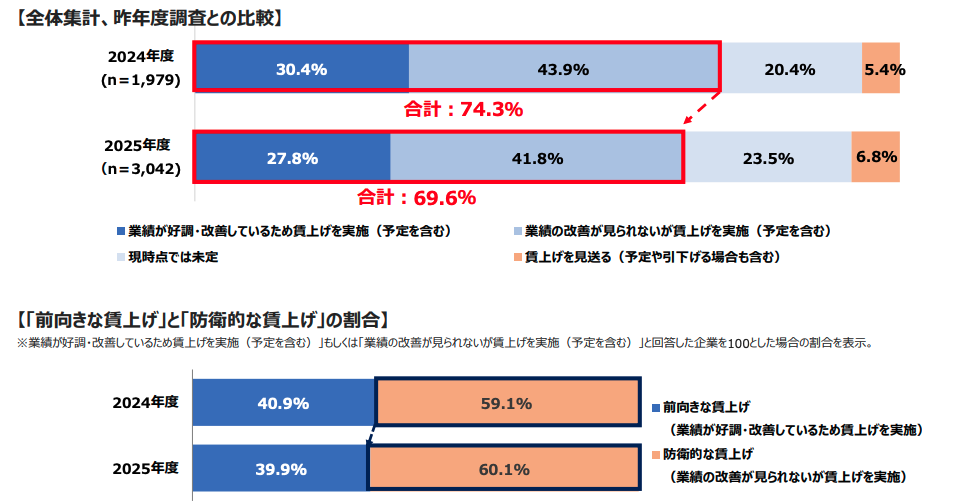

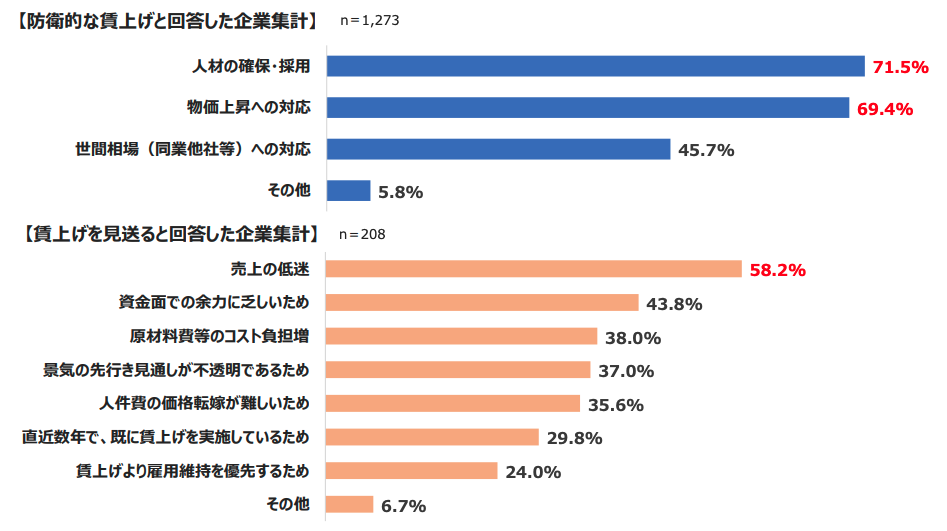

2025年春闘では、2024年に引き続き大企業を中心に高い賃上げ率を実現しました。しかし中小企業の状況は大企業ほど賃上げができておりません。日本商工会議所の調査によれば、中小企業の69.6%が賃上げを実施または予定していますが、その内訳を見ると深刻な実態が浮かび上がります。

業績が好調で前向きに賃上げを実施できる企業はわずか27.8%にとどまり、残りの41.8%は「業績の改善が見られないが賃上げを実施」する、いわゆる「防衛的賃上げ」を行っています。つまり、中小企業の約6割は、利益が出ていないにもかかわらず、人材確保のために賃上げせざるを得ない状況に追い込まれているのです。

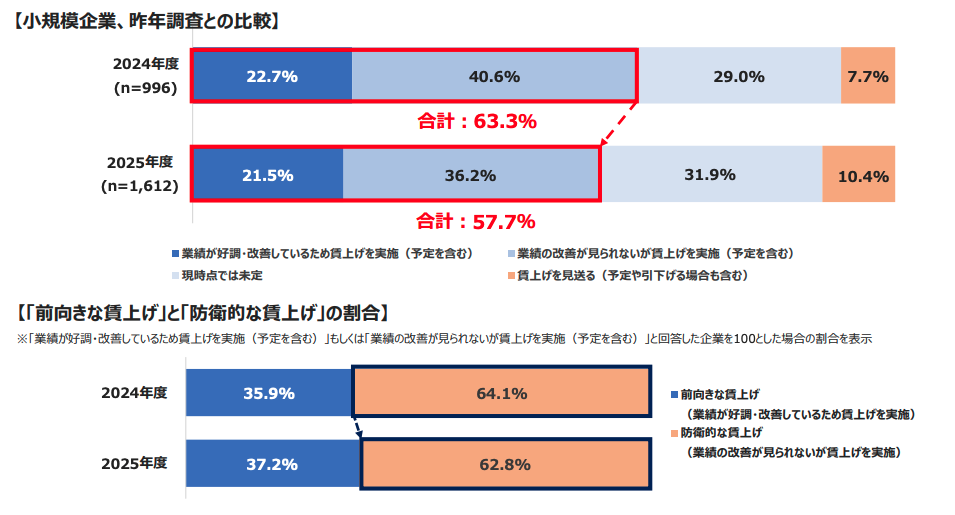

さらに深刻なのは、従業員20人以下の小規模事業者です。賃上げ実施率は57.7%と昨年より5.6ポイント低く、その中でも防衛的賃上げの割合は62.8%に達します。小規模事業者ほど、賃上げの原資確保に苦しんでいる実態が数字に表れています。

なぜ賃上げが必要なのか

「給料を上げなければ」という危機感を持つ経営者が増えているのには、明確な理由があります。最大の要因は、深刻な人手不足です。少子高齢化により労働力人口が減少する中、大企業との賃金格差が拡大すれば、優秀な人材は確実に流出します。

実際、賃上げを実施する理由として最も多く挙げられるのが「人材の確保・採用」で、次いで「物価上昇への対応」となっています。従業員の生活を守り、モチベーションを維持するためには、物価上昇に見合った賃上げが不可欠なのです。

賃上げを実現するための5つの戦略

中小企業が持続的に給料を上げるためには、単に給料の金額を増やすだけでなく、その原資をどう生み出すかという視点が欠かせません。ここでは、実践可能な5つの戦略をご紹介します。

戦略1:賃上げ促進税制を最大限活用する

賃上げ促進税制は、中小企業にとって最も直接的で効果の高い支援策です。2024年4月に拡充され、3年間延長されたこの制度を活用すれば、賃上げにかかるコストを大幅に軽減できます。

| 項目 | 内容 | 効果 |

|---|---|---|

| 基本控除率 | 給与増加額の15% | 100万円の賃上げで15万円の税額控除 |

| 上乗せ要件1:教育訓練費 | 前年比10%以上増加で+10% | 控除率が25%に上昇 |

| 上乗せ要件2:女性活躍・子育て支援 | くるみん認定等で+5% | 控除率が30%に上昇 |

| 上乗せ要件3:給与増加率4.5%以上 | +15% | 控除率が最大45%に到達 |

| 繰越控除制度 | 控除しきれない金額を5年間繰越可能 | 赤字企業でも将来活用できる |

この制度の革新的な点は、赤字企業でも活用できる「繰越控除制度」が導入されたことです。賃上げを実施した年度に赤字で税額控除を使い切れなくても、5年間繰り越して将来の黒字時に活用できます。

実践例として、従業員30人、年間給与総額1億5,000万円の製造業A社を見てみましょう。前年比5%の賃上げを実施し、給与総額を750万円増加させました。同時に教育訓練費を前年比10%増加させ、くるみん認定も取得しています。

この場合の税額控除額は750万円×30%(基本15%+教育10%+認定5%)=225万円となります。実質的な賃上げコストは525万円に抑えられ、約30%のコスト軽減効果が得られるのです。

戦略2:価値を明確化&向上させ、価格転嫁を実現する

賃上げの原資を確保する最も直接的な方法は、自社の製品やサービスの価格に適切に転嫁することです。中小企業白書によれば、賃上げの原資確保のために「自社の製品・商品・サービスへの価格転嫁」を行った企業は多く見られますが、「特に対応はしていない(収益を圧迫している)」と回答した企業が最も多いのが実情です。

価格転嫁を成功させるための3ステップをご紹介します。

ステップ1:自社の提供価値と独自性を明確化する

価格交渉の前に、自社の製品やサービスが顧客にもたらす価値を具体的に整理します。単に「コストが上がったから」という理由では顧客の理解を得られません。品質の高さ、納期の正確さ、アフターサービスの充実度など、価格に見合う価値を明確に伝えることが重要です。

ステップ2:段階的な価格改定を実施する

一度に大幅な値上げを行うのではなく、段階的に実施することで顧客の理解を得やすくなります。例えば「今回は5%の値上げをお願いし、半年後に状況を見て再度検討する」という形で、透明性を持って進めることが信頼関係の維持につながります。

ステップ3:付加価値の向上とセットで提案する

価格転嫁と同時に、新たなサービスや品質向上を提案することで、顧客にとっての実質的なメリットを提示します。たとえば、納期短縮、品質保証の強化、コンサルティングサービスの追加など、価格改定に見合う価値の向上を示すことが効果的です。

戦略3:生産性を向上させる

賃上げと生産性向上を同時に進めることで、人件費の増加を吸収しながら利益を確保できます。生産性向上には、業務プロセスの見直し、IT化の推進、従業員のスキルアップなど、複数のアプローチがあります。

| 施策 | 具体的な取り組み | 期待効果の目安 | 実施難易度 |

|---|---|---|---|

| 業務の標準化 | マニュアル作成、業務フローの可視化 | 作業時間20-30%削減 | 低 |

| IT・DXの推進 | クラウドツール導入、業務システム刷新 | 事務作業時間50%削減 | 中 |

| 教育訓練の強化 | 社内研修、外部セミナー活用 | 一人当たり売上15-20%向上 | 中 |

| 業務の外注化 | ノンコア業務のアウトソーシング | 社員を付加価値業務に集中 | 中 |

| 設備投資 | 省人化機械導入、自動化推進 | 労働時間30-40%削減 | 高 |

たとえば、建設業B社では、現場管理アプリを導入することで、日報作成や進捗報告にかかる時間を1日あたり1時間削減しました。従業員20人の会社で年間約4,800時間の削減効果があり、その時間を受注拡大のための営業活動に振り向けることで、売上を15%増加させることに成功しています。

戦略4:コスト構造を見直す

人件費以外のコストを削減することで、賃上げの原資を捻出する方法も有効です。中小企業白書でも「人件費以外のコスト削減」は多くの企業が取り組んでいる施策として挙げられています。

見直すべきコストの優先順位は以下の通りです。

優先度【高】固定費の削減

オフィスの家賃、リース料、通信費など、毎月固定的に発生するコストを見直します。たとえば、テレワークの導入によってオフィススペースを縮小する、複数の通信契約を一本化する、不要なサブスクリプションサービスを解約するなどの取り組みが効果的です。

優先度【中】変動費の効率化

原材料費や外注費など、売上に連動して変動するコストについても、仕入先の見直しや共同購入による価格交渉、在庫管理の最適化などで削減の余地があります。

優先度【低】経費の精査

交際費や会議費など、事業活動に必要ではあるものの、見直しの余地がある経費を精査します。ただし、過度な削減は従業員のモチベーション低下や取引先との関係悪化につながるため、バランスが重要です。

戦略5:売上を拡大する

最終的には、売上を増やすことが賃上げの原資を生み出す最も本質的な解決策です。売上拡大には、既存顧客からの売上増加と新規顧客の開拓という2つのアプローチがあります。

既存顧客からの売上増加

既存顧客に対しては、クロスセル(関連商品の提案)やアップセル(より高価格帯の商品への移行)が効果的です。新規顧客獲得に比べて5分の1のコストで売上を増やせると言われており、中小企業にとっては最も効率的な方法です。

飲食業C社では、既存の定食メニューに季節限定メニューを追加し、客単価を平均15%向上させました。また、常連客向けのポイントカード制度を導入することで来店頻度も20%増加し、大きな広告費をかけずに売上を拡大することに成功しています。

新規顧客の開拓

新規顧客開拓では、自社の強みを活かせる市場セグメントを明確にすることが重要です。「誰にでも売る」のではなく、「特定の顧客層に深く刺さる」価値提供を目指すことで、効率的な営業活動が可能になります。そのためにはWho/What/Howの明確化と実行が重要です。

IT企業D社は、従来の幅広い業種への営業から、医療業界に特化したシステム開発へとターゲットを絞り込みました。医療業界特有の課題に対する深い理解を武器に、口コミによる紹介案件が増加し、営業コストを抑えながら売上を30%増加させることができました。

給料を上げる以外の選択肢:第3の賃上げ

ご紹介した直接的な給与の増額の戦略が難しい場合でも、従業員の実質的な手取りを増やす方法があります。それが「第3の賃上げ」と呼ばれる、福利厚生を活用したアプローチです。

第3の賃上げとは何か

従来の定期昇給を「第1の賃上げ」、ベースアップを「第2の賃上げ」とすると、福利厚生の充実によって従業員の実質的な可処分所得を増やす方法が「第3の賃上げ」です。この方法の最大の利点は、企業と従業員の双方にメリットがあることです。

| 比較項目 | 給与増額 | 福利厚生充実 |

|---|---|---|

| 企業の負担 | 給与×約115%(社会保険料込) | 給与増額より低コスト |

| 従業員の手取り | 所得税・社会保険料が増加 | 非課税枠活用で手取り最大化 |

| 社会保険料 | 増加 | 増加なし(または小幅) |

| 従業員満足度 | 高い | 高い(選択肢による) |

たとえば、月額1万円の給与増額を行う場合、企業は社会保険料負担を含めて約11,500円のコスト増となります。一方、従業員の手取りは所得税や社会保険料が差し引かれて約7,500円の増加にとどまります。

これに対して、月額1万円相当の食事補助を非課税枠内で提供すれば、企業のコスト負担は1万円程度で済み、従業員は満額の1万円分の価値を受け取れます。コスト効率が大幅に向上するのです。

効果的な福利厚生の種類

食事補助

食事補助は最も効果的な福利厚生の一つです。一定の条件を満たせば所得税が非課税となり、企業も従業員も社会保険料負担が増えません。エデンレッドジャパンの「チケットレストラン」のようなサービスを活用すれば、中小企業でも大企業並みの福利厚生を提供できます。

住宅手当・家賃補助

住居費は従業員の生活費の中で大きな割合を占めます。社宅の提供や家賃補助は、従業員の生活の質を直接向上させる効果があります。ただし、税務上の取り扱いには注意が必要で、一定の条件を満たさないと給与課税されるケースがあります。

交通費の全額支給

通勤にかかる交通費を全額支給することも、従業員の実質的な手取りを増やす効果があります。交通費は非課税枠内であれば所得税も社会保険料もかからないため、コスト効率の高い施策です。

健康管理支援

健康診断の充実やスポーツジムの法人契約、メンタルヘルスケアサービスの提供なども、従業員の満足度向上に大きく貢献します。特に健康経営の観点から注目が集まっており、従業員の生産性向上にもつながります。

育児・介護支援

くるみん認定やえるぼし認定の取得を目指しながら、育児休業制度の充実や短時間勤務制度の整備を進めることで、賃上げ促進税制の上乗せ要件も満たせます。ワークライフバランスの改善は、特に若い世代の従業員にとって大きな魅力となります。

賃上げ実施前に確認すべき3つのポイント

賃上げを実施する前に、必ず確認しておくべきポイントがあります。これらを見落とすと、法令違反や助成金の申請不備につながる可能性がありますのでぜひご一読ください。

ポイント1:最低賃金の遵守

最低賃金は毎年10月に改定されています。正社員の給与についても時給換算し、全従業員が最低賃金を上回っているか確認が必要です。地域別最低賃金は都道府県によって異なるため、複数の事業所がある場合は各地域の最低賃金を個別に確認しましょう。

ポイント2:就業規則の整備

就業規則が労働基準法や最新の労働法改正に対応しているか確認します。就業規則が法令に適合していない場合、賃上げに関する助成金や税制優遇の申請が通らないケースがあります。

特に以下の項目は重点的にチェックが必要です。

- 賃金の決定、計算及び支払の方法に関する事項

- 昇給に関する事項

- 退職に関する事項(解雇の事由を含む)

- 労働時間、休憩時間、休日、休暇に関する事項

ポイント3:賃金テーブルの見直し

現在の賃金体系が時代に合っているか見直す良い機会です。年功序列型の賃金体系から、職務や成果に応じた賃金体系への移行を検討している企業も増えています。

ただし、賃金テーブルの変更は従業員の不利益変更に該当する可能性があるため、慎重な手続きが必要です。労働組合や従業員代表との十分な協議を経て、合意形成を図ることが重要です。

業種別の賃上げ戦略

業種によって賃上げの実現可能性や効果的な戦略は大きく異なります。主要な業種別に具体的なアプローチをご紹介します。

情報通信・ITサービス業の賃上げ戦略

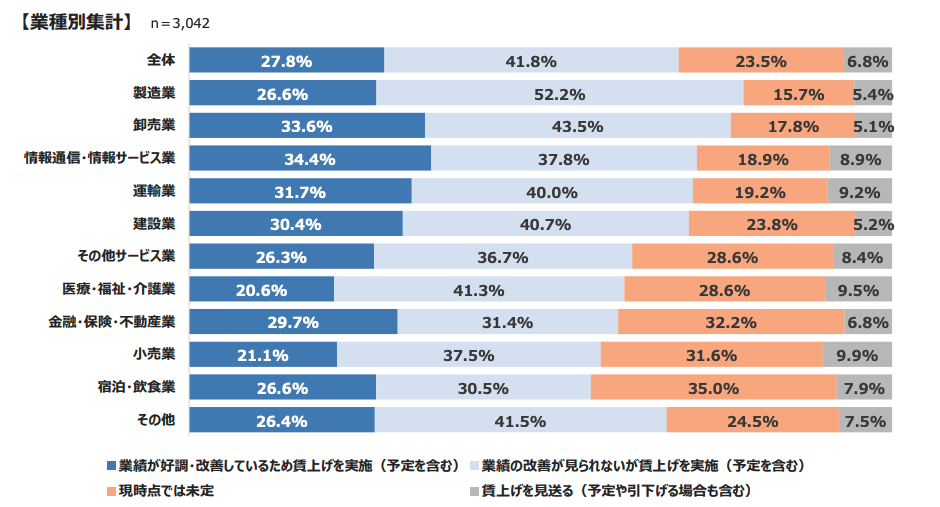

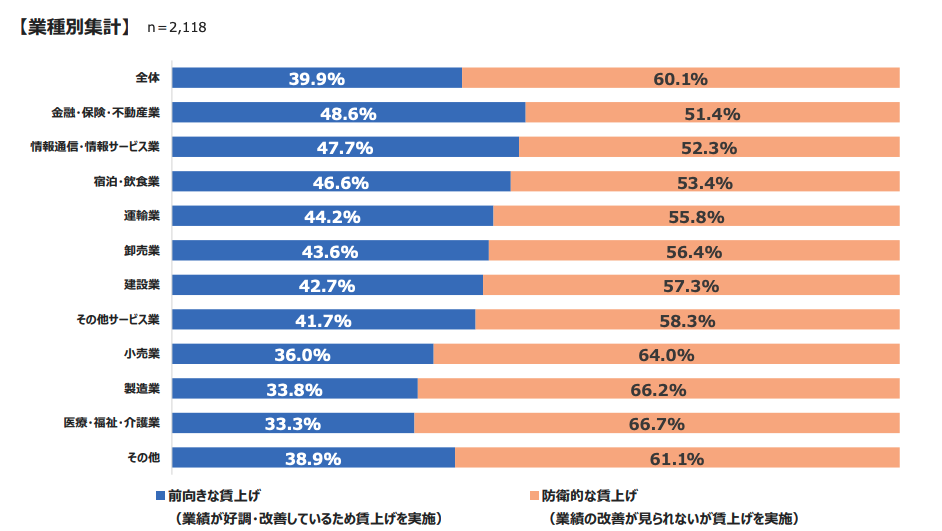

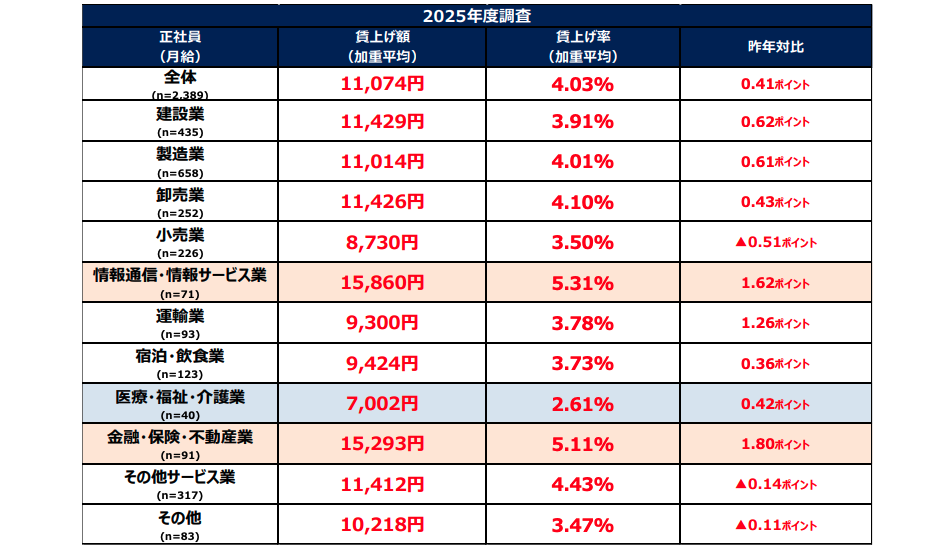

2025年の調査では、情報通信・情報サービス業の賃上げ率は5.31%と全業種の中で最も高い水準となっています。賃上げを実施する企業のうち、業績が好調で前向きに賃上げを実施する企業の割合は47.7%と、他業種と比較して業績に裏付けられた賃上げが実現できています。

さらに注目すべきは、情報通信・情報サービス業では37.8%の企業が昨年を上回る水準で賞与・一時金を支給予定としており、処遇改善の動きが最も顕著な業種です。

効果的な戦略:

人材獲得競争が激しいこの業種では、高付加価値サービスへのシフトとストック型ビジネスモデルの構築が鍵となります。SaaS型サービスの開発や、コンサルティング要素を含む上流工程への事業展開により、安定的かつ高収益な事業基盤を確立することで、賃上げの原資を継続的に確保できます。

また、リモートワークやフレックス制度の充実など、IT業界ならではの働き方改革と組み合わせることで、金銭的報酬以外の魅力も高められます。

金融・保険・不動産業の賃上げ戦略

金融・保険・不動産業の賃上げ率は5.11%と、情報通信業に次いで高い水準です。前向きな賃上げの割合も48.6%と高く、業績を背景とした賃上げが可能な業種といえます。

効果的な戦略:

専門性の高い人材を確保・定着させるため、資格取得支援や専門教育の充実が効果的です。賃上げ促進税制の教育訓練費上乗せ要件(前年比10%増で+10%の控除)を活用しながら、従業員のスキルアップと賃上げを同時に実現できます。

また、DXによる業務効率化の余地が大きい業種でもあります。AIを活用した審査業務の効率化や、オンライン化による店舗コストの削減などで、生産性を向上させながら賃上げ原資を生み出せます。

製造業の賃上げ戦略

製造業の賃上げ率は4.01%と全体平均(4.03%)とほぼ同水準です。しかし、賃上げ企業の66.2%が防衛的な賃上げとなっており、業績改善が伴わない中での賃上げが多い状況です。

賞与については、昨年並みに支給する企業が43.1%と最も多く、慎重な姿勢がうかがえます。

効果的な戦略:

設備投資による省人化と生産性向上が最も効果的です。初期投資は必要ですが、ものづくり補助金などの公的支援制度を活用することで投資負担を軽減できます。

また、円安メリットを活かせる輸出型企業では、海外市場での価格競争力を活かした売上拡大が賃上げ原資の確保につながります。一方、輸入材料に依存する企業では、国内調達への切り替えや、代替材料の開発による原価低減が重要です。

建設業の賃上げ戦略

建設業の賃上げ率は3.91%となっています。業績が好調で前向きに賃上げを実施する企業は30.4%と、全体平均を下回る水準です。賞与については26.0%の企業が昨年を上回る水準で支給予定としています。

効果的な戦略:

建設業界では、2024年問題以降も人手不足が深刻化しています。適正な工事価格への転嫁を発注者と粘り強く交渉することが最優先です。国土交通省も標準的な労務単価の引き上げを進めており、業界全体での価格適正化を追い風にできます。

また、ICT建機の導入や施工管理アプリの活用により、現場の生産性を向上させることで、少ない人数でも工事を完遂できる体制を構築することが重要です。

卸売業の賃上げ戦略

卸売業の賃上げ率は4.10%と比較的高い水準です。業績が好調で前向きに賃上げを実施する企業は33.6%と、全体平均を上回っています。

効果的な戦略:

卸売業では、取扱商品の価格転嫁が賃上げ原資確保の鍵となります。メーカーからの仕入価格上昇分を、小売店や最終顧客に適切に転嫁する交渉力が求められます。

また、物流効率化やデジタル化による受発注業務の自動化で、コスト削減と生産性向上を同時に実現できます。AIによる需要予測を活用した在庫最適化なども効果的です。

小売業の賃上げ戦略

小売業の賃上げ率は3.50%と、全業種の中で最も低い水準となっています。業績が好調で前向きに賃上げを実施する企業はわずか21.1%にとどまり、厳しい状況がうかがえます。

効果的な戦略:

人手不足が深刻な業種であり、パート・アルバイトを含めた賃上げが人材確保に不可欠です。しかし、消費者の価格感応度が高く、価格転嫁が難しい業種でもあります。

効果的なのは、顧客単価の向上とリピート率の改善です。POSデータを活用した商品構成の最適化や、顧客データに基づくパーソナライズされたサービス提供により、来店頻度と購買額を増やすことが可能です。また、プライベートブランド商品の開発による粗利率の向上も、賃上げ原資の確保に貢献します。

運輸業の賃上げ戦略

運輸業の賃上げ率は3.78%となっています。業績が好調で前向きに賃上げを実施する企業は31.7%です。

効果的な戦略:

2024年問題を契機に、適正な運賃への改定を取引先と交渉することが最重要課題です。長年続いた低運賃の商慣行を改め、燃料費高騰や人件費上昇を適切に反映した運賃体系への移行が必要です。

また、配送ルートの最適化システムや、荷待ち時間の削減、共同配送の推進などで効率化を図ることも効果的です。ドライバーの労働環境改善と賃上げを同時に実現することが、持続可能な事業運営につながります。

宿泊・飲食業の賃上げ戦略

宿泊・飲食業の賃上げ率は3.73%です。業績が好調で前向きに賃上げを実施する企業は26.6%にとどまっています。

効果的な戦略:

コロナ禍からの需要回復を背景に、適切なメニュー価格への改定が可能になってきています。原材料費や人件費の上昇を価格に反映しつつ、付加価値の向上も同時に進めることで、顧客の理解を得やすくなります。

また、セルフオーダーシステムや配膳ロボットの導入など、省人化技術の活用で少ない人数でも営業できる体制を構築することが重要です。インバウンド需要の取り込みも、売上拡大と賃上げ原資の確保に貢献します。

医療・福祉・介護業の賃上げ戦略

医療・福祉・介護業の賃上げ率は2.61%と、全業種の中で最も低い水準です。賃上げ企業の66.7%が防衛的な賃上げとなっており、業績改善が伴わない中での賃上げが大半を占めます。

報酬制度が公的に定められているため、自由な価格設定が難しい業種です。業績が好調で前向きに賃上げを実施する企業はわずか20.6%にとどまります。

効果的な戦略:

処遇改善加算などの公的支援制度を最大限活用することが基本戦略となります。国の処遇改善施策の要件を満たし、確実に加算を取得することで、賃上げ原資を確保できます。

また、ICTの導入による記録業務の効率化や、介護ロボットの活用による身体的負担の軽減など、業務効率化を進めることも重要です。従業員の離職率を下げることで、採用・教育コストを削減し、その分を既存職員の処遇改善に回すという好循環を作ることも効果的です。

その他サービス業の賃上げ戦略

その他サービス業の賃上げ率は4.43%と、比較的高い水準です。

効果的な戦略:

サービス業では、専門性の向上による高付加価値化が賃上げ原資の確保につながります。標準的なサービスから、コンサルティング要素を含む高付加価値サービスへのシフトにより、単価を上げることが可能です。

また、サブスクリプションモデルの導入による収益の安定化も効果的です。単発の取引から、継続的な関係性を前提としたビジネスモデルへの転換により、安定的な賃上げ原資を確保できます。

このように、業種ごとに賃上げの状況や課題は大きく異なります。自社の業種特性を理解し、その業種に適した戦略を選択することが、持続可能な賃上げを実現する鍵となります。

従業員とのコミュニケーション戦略

賃上げを実施する際、金額だけでなく、従業員とのコミュニケーションの取り方も重要です。透明性のある説明と納得感のある制度設計が、従業員の満足度を大きく左右します。

賃上げの説明方法

賃上げを発表する際は、以下の3つの要素を明確に伝えることが重要です。

要素1:賃上げの理由と背景

なぜ今、賃上げを実施するのか、その背景を正直に説明します。業績好調による還元なのか、人材確保のための防衛的措置なのか、状況を率直に伝えることで信頼関係が構築されます。

要素2:具体的な金額と時期

曖昧な表現は避け、具体的な金額と実施時期を明示します。また、全従業員一律なのか、職務や成果に応じた差をつけるのかも明確にします。

要素3:今後の見通し

単発で終わるのか、継続的な賃上げを目指すのか、今後の方針も示すことで、従業員の将来への期待感を高めることができます。ただし、実現可能性の低い約束は避けるべきです。

評価制度との連動

賃上げを評価制度と連動させることで、従業員のモチベーション向上と生産性向上の両立が可能になります。重要なのは、評価基準を明確化し、従業員が何をすれば給与が上がるのかを理解できるようにすることです。

たとえば、目標管理制度(MBO)を導入し、個人目標の達成度に応じた評価と賃金を連動させる方法があります。ただし、評価の公平性や透明性が確保されないと、かえって不満を招く可能性があるため、制度設計には十分な注意が必要です。

よくある失敗パターンと対策

最後に、多くの中小企業が賃上げ実施にあたって陥りがちな失敗パターンと、その対策をご紹介します。

| 失敗パターン | 原因 | 対策 | 予防策 |

|---|---|---|---|

| 原資不足で継続できない | 無理な賃上げ計画 | 段階的実施に切り替え | 事前に3年分の収支計画を策定 |

| 従業員間の不公平感 | 評価基準の不明確さ | 評価制度の見える化 | 定期的な面談と説明の実施 |

| 税制優遇を受けられない | 要件の確認不足 | 事前に税理士へ相談 | 年度初めに計画を立案 |

| 賃上げ後の業績悪化 | コスト増を吸収できず | 生産性向上の同時推進 | 賃上げと効率化をセットで計画 |

| 優秀な人材の流出 | 相対的な待遇低下 | 市場水準の定期確認 | 四半期ごとの労働市場調査 |

特に多いのが、初年度は思い切った賃上げを実施したものの、翌年以降は原資が確保できず元に戻してしまうケースです。従業員の期待を裏切ることになり、かえってモチベーション低下を招きます。

賃上げは単年度の施策ではなく、中長期的な人事戦略として位置づけ、持続可能な水準で計画することが成功の鍵となります。

まとめ|持続可能な賃上げのために

中小企業が給料を上げることは、決して不可能ではありません。本記事でご紹介した5つの戦略を組み合わせることで、あなたの会社でも持続的な賃上げが実現できるはずです。

Key Takeaways

| 視点 | 重要ポイント | すぐできるアクション |

|---|---|---|

| 税制活用 | 賃上げ促進税制で最大45%の税額控除 | 税理士に要件確認を依頼し、今期の適用可能性を検討 |

| 価格転嫁 | 賃上げ原資は価格に適切に反映する | 主要取引先3社に対して価値提案資料を準備 |

| 生産性向上 | 賃上げと効率化をセットで推進 | 業務の棚卸しを行い、削減可能な作業を抽出 |

| コスト削減 | 固定費の見直しで原資を捻出 | 固定費一覧表を作成し、削減候補を5つ選定 |

| 福利厚生活用 | 第3の賃上げで実質手取りを増やす | 食事補助など非課税枠活用の検討 |

最後に強調したいのは、賃上げは単なるコスト増ではなく、会社の成長への投資だということです。適切な賃金を支払うことで優秀な人材を確保し、定着させ、その人材がさらなる付加価値を生み出す──この好循環を作ることが、中小企業の持続的成長には不可欠です。

大企業との賃金格差に悩む必要はありません。金額では勝てなくても、働きがいや成長機会、経営者との距離の近さなど、中小企業ならではの魅力を磨きながら、できる範囲で着実に給料を上げていく。そうした誠実な姿勢こそが、従業員の心を掴み、会社の未来を明るくするのです。

Next Action:今週中に取り組むべき3つのステップ

明日から、いや今日から始められる具体的なアクションをご提案します。

ステップ1(今日中):現状把握シートの作成

自社の給与水準、最低賃金との比較、同業他社との比較、賃上げ可能額の試算を1枚のシートにまとめます。まずは現在地を正確に把握することが、あらゆる施策の出発点です。

ステップ2(今週中):税理士への相談予約

賃上げ促進税制の適用可能性を専門家に確認します。要件を満たしていれば、賃上げコストの最大45%が実質的に軽減されます。この確認なしに賃上げを進めるのは、せっかくの支援を捨てるようなものです。

ステップ3(今月中):従業員代表との対話

賃上げに関する従業員のニーズや期待を直接聞く場を設けます。金額だけでなく、福利厚生や働き方改善など、何を優先的に望んでいるのかを理解することで、より効果的な施策を立案できます。

賃上げは一朝一夕には実現できません。しかし、今日から一歩ずつ進めていけば、1年後、3年後には必ず大きな変化が生まれます。従業員の笑顔が増え、会社に活気が戻り、業績も向上する──そんな未来を信じて、ぜひ今日から行動を始めてください。

この記事が、あなたの会社の賃上げ実現の一助となれば幸いです。

出典情報