はじめに

マーケターやビジネスパーソンの皆さん、こんな経験はありませんか?

「提案先の企業、決算書では黒字なのに突然倒産した...」「自社の売上は好調なのに、なぜか資金繰りが厳しい」「競合他社の財務状況を正確に把握したいけど、どこを見ればいいかわからない」

実は、損益計算書(P/L)で利益が出ていても、手元に現金がなければ企業は倒産します。これを「黒字倒産」と呼びます。マーケティング戦略を立てる上で、提携先や顧客企業の財務健全性を見極めることは極めて重要です。そして、その鍵を握るのが「キャッシュフロー計算書」なのです。

本記事では、マーケターが実務で使えるキャッシュフロー計算書の読み解き方を、基礎から実践まで徹底解説します。この記事を読むことで、企業の本当の実力を見抜き、より戦略的なマーケティング判断ができるようになります。

なお、財務三表の1つである貸借対照表(バランスシート)については別記事で詳しく解説していますので、併せてご覧ください。本記事はキャッシュフロー計算書に特化した内容となっています。

キャッシュフロー計算書とは?なぜマーケターに必要なのか

キャッシュフロー計算書の定義

キャッシュフロー計算書(C/F:Cash Flow Statement)とは、一定期間における企業の「現金及び現金同等物」の増減を示す財務諸表です。損益計算書(P/L)、貸借対照表(B/S)と並ぶ「財務三表」の1つとして、企業の資金繰り状況を把握するために欠かせない書類となっています。

| 財務諸表 | 英語表記 | 主な目的 | わかること |

|---|---|---|---|

| 損益計算書 | Profit & Loss Statement | 経営成績の把握 | 売上・費用・利益 |

| 貸借対照表 | Balance Sheet | 財政状態の把握 | 資産・負債・純資産 |

| キャッシュフロー計算書 | Cash Flow Statement | 資金繰り状況の把握 | 現金の増減と要因 |

「利益」と「現金」は違う

ここで重要なのは、損益計算書で表示される「利益」と、実際の「現金」は必ずしも一致しないということです。

会計では「発生主義」という原則に従い、現金の収支に関わらず取引が発生した時点で収益や費用を計上します。例えば、100万円の商品を販売した場合、まだ現金を受け取っていなくても(売掛金の状態でも)、損益計算書では売上として計上されます。

これが「黒字倒産」のメカニズムです。帳簿上は利益が出ているのに、実際の現金回収が遅れると、従業員の給料や仕入先への支払いができなくなり、企業は倒産に追い込まれます。

マーケターがキャッシュフロー計算書を読むべき理由

マーケティング活動において、キャッシュフロー計算書の理解は以下の場面で威力を発揮します。

| シーン | 活用方法 | 得られる示唆 |

|---|---|---|

| 提携先・取引先選定 | 財務健全性の確認 | 倒産リスクの早期発見 |

| 競合分析 | 投資余力の把握 | 競合の次の一手を予測 |

| 自社予算交渉 | 資金繰り状況の理解 | 現実的な予算確保戦略 |

| 新規事業提案 | 投資判断の根拠 | 経営陣への説得材料 |

| 顧客セグメント分析 | 企業の成長ステージ判定 | ターゲット優先順位付け |

キャッシュフロー計算書の3つの活動区分

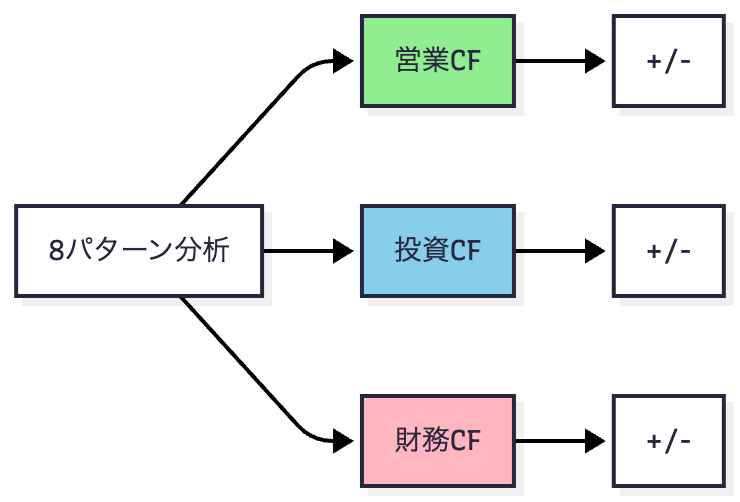

キャッシュフロー計算書は、企業の活動を「営業活動」「投資活動」「財務活動」の3つに区分して、それぞれの現金の増減を表示します。

1. 営業活動によるキャッシュフロー

企業の本業から生み出された現金の増減を示します。これが最も重要な指標で、継続的にプラスであることが健全な経営の証です。

| 分類 | 具体例 | キャッシュへの影響 |

|---|---|---|

| キャッシュイン(収入) | 商品・サービスの販売代金回収 | プラス |

| 売掛金の回収 | プラス | |

| キャッシュアウト(支出) | 商品・原材料の仕入代金支払 | マイナス |

| 人件費の支払 | マイナス | |

| 家賃・光熱費などの経費支払 | マイナス | |

| 買掛金の支払 | マイナス | |

| 法人税の支払 | マイナス |

マーケター視点のチェックポイント:

営業活動CFがプラスの企業は、本業で現金を生み出す力があり、新規事業への投資余力があると判断できます。逆にマイナスが続く企業は、本業が苦戦しており、マーケティング予算の確保が困難な可能性があります。

2. 投資活動によるキャッシュフロー

将来の成長のための投資に使った現金の増減を示します。成長企業では通常マイナスとなります。

| 分類 | 具体例 | キャッシュへの影響 |

|---|---|---|

| キャッシュイン(収入) | 設備・不動産の売却 | プラス |

| 有価証券の売却 | プラス | |

| 投資の回収 | プラス | |

| キャッシュアウト(支出) | 工場・店舗などの設備投資 | マイナス |

| IT システムの導入 | マイナス | |

| 有価証券の購入 | マイナス | |

| 子会社株式の取得(M&A) | マイナス |

マーケター視点のチェックポイント:

投資活動CFがマイナスということは、企業が成長のために積極的に投資していることを意味します。どの分野に投資しているかを見ることで、その企業の成長戦略を読み解けます。例えば、デジタルマーケティングツールへの大型投資があれば、今後デジタル施策が強化されることが予想されます。

3. 財務活動によるキャッシュフロー

資金の調達と返済に関する現金の増減を示します。

| 分類 | 具体例 | キャッシュへの影響 |

|---|---|---|

| キャッシュイン(収入) | 銀行からの借入 | プラス |

| 株式の発行(増資) | プラス | |

| 社債の発行 | プラス | |

| キャッシュアウト(支出) | 借入金の返済 | マイナス |

| 株主への配当金支払 | マイナス | |

| 社債の償還 | マイナス |

マーケター視点のチェックポイント:

財務活動CFがプラスということは、外部から資金を調達していることを意味します。成長段階の企業では資金調達がプラスになることが多いですが、成熟企業で継続的にプラスの場合は、本業で稼げていない可能性があります。

フリーキャッシュフローという重要指標

営業活動CFと投資活動CFを組み合わせた「フリーキャッシュフロー」は、企業が自由に使える現金を示す極めて重要な指標です。

計算式:

フリーキャッシュフロー = 営業活動CF - 投資活動CF| フリーCFの状態 | 意味 | 企業の行動選択肢 |

|---|---|---|

| プラス(豊富) | 本業で稼いだ現金が投資を上回る | 借入金返済、配当増、新規投資、M&A |

| ゼロ付近 | 本業で稼いだ現金を全て投資に回している | 追加の資金調達は不要だが余裕もない |

| マイナス | 投資が本業の稼ぎを上回る | 借入や増資で資金調達が必要 |

マーケティング戦略への応用:

フリーキャッシュフローが潤沢な企業は、新規マーケティング施策への予算承認が得やすく、積極的な提案がしやすいターゲットとなります。逆にマイナスの企業には、ROIが明確でリスクの低い施策を提案すべきです。

企業の成長ステージを見抜く8パターン分析法

3つのキャッシュフローのプラス・マイナスの組み合わせにより、企業を8つのパターンに分類できます。これにより企業の現状と課題が一目でわかります。

パターン1:優良安定型【+ - -】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| + | - | - | 理想的な状態 |

特徴: 本業で十分な現金を稼ぎ出し(営業CF:プラス)、将来への投資も行い(投資CF:マイナス)、なおかつ借入金の返済や株主への配当もできる(財務CF:マイナス)状態です。最も健全な経営状態と言えます。

実例企業イメージ: トヨタ自動車、ソニーグループなどの成熟した優良企業

マーケター向け戦略: このタイプの企業は財務的に安定しており、新規マーケティング施策への投資余力があります。ROIが明確であれば、比較的規模の大きい提案も受け入れられる可能性が高いでしょう。ただし、既に洗練されたマーケティング体制を持っている可能性があるため、差別化された価値提案が必要です。

パターン2:積極成長型【+ - +】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| + | - | + | 攻めの投資フェーズ |

特徴: 本業で現金を稼ぎつつ(営業CF:プラス)、さらに借入や増資で資金を調達し(財務CF:プラス)、大規模な投資を実行している(投資CF:マイナス)状態です。急成長を目指す企業に多いパターンです。

実例企業イメージ: メルカリ、ラクスルなどの成長中のスタートアップ

マーケター向け戦略: 積極的な成長投資を行っているため、マーケティング予算も潤沢な可能性があります。ただし、投資の優先順位が明確なため、経営戦略と合致した提案でなければ採用されません。成長ドライバーとなる施策を提案することが重要です。

パターン3:リストラ・事業再編型【+ + -】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| + | + | - | 資産売却と債務返済 |

特徴: 本業で現金を稼ぎ(営業CF:プラス)、さらに保有資産を売却して現金化し(投資CF:プラス)、その資金で借入金を返済している(財務CF:マイナス)状態です。財務の健全化を図っている、または事業の選択と集中を進めている可能性があります。

実例企業イメージ: 事業再編中の大企業、不採算事業からの撤退を進める企業

マーケター向け戦略: コスト削減や効率化が優先される時期のため、マーケティング予算は厳しい可能性があります。ROIが即座に見込める施策や、コスト削減につながる提案が受け入れられやすいでしょう。

パターン4:創業・立ち上げ期型【- - +】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| - | - | + | スタートアップの典型 |

特徴: まだ本業で十分に稼げておらず(営業CF:マイナス)、事業立ち上げのための投資を行い(投資CF:マイナス)、その資金を借入や増資で調達している(財務CF:プラス)状態です。創業期やピボット後のスタートアップに典型的なパターンです。

実例企業イメージ: シリーズAラウンドまでのスタートアップ、新規事業立ち上げ中の企業

マーケター向け戦略: 資金は調達できているものの、本業がまだ軌道に乗っていない段階です。マーケティング投資は慎重に行われるため、グロースハックや低コストで効果が出る施策が求められます。成果の可視化とPDCAの高速回転が重要です。

パターン5:衰退危機型【- - -】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| - | - | - | 最も危険な状態 |

特徴: 本業で現金を失い(営業CF:マイナス)、投資も続け(投資CF:マイナス)、さらに借入金の返済も行っている(財務CF:マイナス)状態です。現金が急速に減少している非常に危険な状態で、早急な対策が必要です。

実例企業イメージ: 経営危機に陥っている企業、倒産リスクが高い企業

マーケター向け戦略: このタイプの企業との取引は慎重に検討すべきです。既存の取引がある場合は、代金回収サイトの短縮や、前払い条件の設定を検討しましょう。新規提案は原則として避けるべきです。

パターン6:資産売却・縮小型【- + -】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| - | + | - | 縮小均衡戦略 |

特徴: 本業で現金を失っている(営業CF:マイナス)ため、保有資産を売却して現金化し(投資CF:プラス)、その資金で借入金を返済している(財務CF:マイナス)状態です。事業の縮小均衡を図っている可能性があります。

実例企業イメージ: 斜陽産業の企業、選択と集中を進める企業

マーケター向け戦略: マーケティング予算は非常に限定的です。既存顧客の維持や、LTV最大化につながる施策のみが検討される可能性があります。新規顧客獲得施策よりも、CRM施策が優先されるでしょう。

パターン7:大規模投資・転換期型【- + +】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| - | + | + | 事業転換の可能性 |

特徴: 本業で現金を失っている(営業CF:マイナス)が、資産売却(投資CF:プラス)と資金調達(財務CF:プラス)を行っている状態です。事業構造の大幅な転換を図っている可能性があります。

実例企業イメージ: ビジネスモデル転換中の企業、M&Aによる事業再編を進める企業

マーケター向け戦略: 事業転換期にあるため、新しいビジネスモデルを支援するマーケティング施策が求められる可能性があります。ただし、組織内の不確実性が高い時期でもあるため、意思決定に時間がかかることを想定すべきです。

パターン8:資金調達・投資抑制型【+ + +】

| 営業CF | 投資CF | 財務CF | 企業の状態 |

|---|---|---|---|

| + | + | + | 現金積み上げフェーズ |

特徴: 本業で現金を稼ぎ(営業CF:プラス)、資産売却も行い(投資CF:プラス)、さらに資金調達も実施している(財務CF:プラス)状態です。何らかの大きな目的のために現金を積み上げている可能性があります。

実例企業イメージ: 大型M&Aの準備をしている企業、不測の事態に備えて現金を厚くしている企業

マーケター向け戦略: 現金は潤沢ですが、特定の戦略的目的のために資金を温存している可能性があります。通常のマーケティング施策への予算確保は可能ですが、大型投資案件は戦略的優先順位次第となるでしょう。

以上、各キャッシュフローの+と-によって8つのパターンに分けられ、それぞれに特徴、戦略が異なります。ぜひ活用してみてください。

実践的な読み解き方:5つのステップ

続いて、キャッシュフロー計算書を実務で活用するための、具体的な分析ステップを解説します。

ステップ1:3つのCFの符号を確認

まず、営業CF・投資CF・財務CFがそれぞれプラスかマイナスかを確認し、上記の8パターンのどれに該当するかを判断します。

| 確認項目 | 見るべきポイント | 判断基準 |

|---|---|---|

| 営業CF | 本業の稼ぐ力 | プラスが基本、継続的なマイナスは警告 |

| 投資CF | 成長への意欲 | 成長企業はマイナス、プラスは要注視 |

| 財務CF | 資金調達状況 | ステージにより評価が変わる |

ステップ2:複数年のトレンドを見る

1年だけでなく、最低でも3年分のキャッシュフロー計算書を並べて、トレンドを確認しましょう。

トレンド分析の着目点:

| トレンドパターン | 意味 | マーケター視点の示唆 |

|---|---|---|

| 営業CFが増加傾向 | 本業の収益力が向上 | 予算確保がしやすくなる可能性 |

| 営業CFが減少傾向 | 本業が苦戦 | コスト意識が高まり予算削減リスク |

| 投資CFのマイナス拡大 | 積極投資フェーズ | 成長関連施策の提案チャンス |

| 財務CFがマイナスに転換 | 借入返済フェーズへ移行 | 成熟期に入った可能性 |

ステップ3:営業CFと当期純利益を比較

損益計算書の「当期純利益」と、キャッシュフロー計算書の「営業CF」を比較することで、利益の質を判断できます。

| 比較パターン | 状態 | 考えられる原因 | 評価 |

|---|---|---|---|

| 営業CF > 当期純利益 | 良好 | 減価償却費が大きい、運転資本が改善 | 健全な稼ぎ |

| 営業CF ≒ 当期純利益 | 正常 | 利益と現金がバランス | 問題なし |

| 営業CF < 当期純利益 | 注意 | 売掛金の増加、在庫の増加 | 回収遅延の可能性 |

| 営業CF < 0 < 当期純利益 | 危険 | 売掛金未回収、在庫滞留 | 黒字倒産リスク |

実践例:

A社の財務数値が以下だったとします。

当期純利益:50億円

営業CF:20億円

この場合、利益の50億円に対して実際の現金は20億円しか増えていません。差額の30億円は、売掛金の増加や在庫の積み上げなどで現金化されていない可能性があります。黒字でも資金繰りに注意が必要な状態です。

ステップ4:フリーCFの推移を確認

フリーキャッシュフロー(営業CF - 投資CF)の推移を見ることで、企業の投資余力を判断できます。

| フリーCFの状態 | 3年間の推移例 | 示唆 |

|---|---|---|

| 継続的にプラス | 年々増加 | 投資余力が拡大、攻めのマーケティング提案が通りやすい |

| プラスだが減少傾向 | 100億→80億→60億 | 投資が増加、または本業の稼ぎが減少。要注視 |

| マイナスに転換 | 50億→20億→-10億 | 大型投資開始、または本業悪化。慎重な判断が必要 |

ステップ5:財務CFの内訳を詳しく見る

財務CFがプラスの場合、借入なのか増資なのかで意味が大きく変わります。

| 資金調達手段 | 返済義務 | 意味 | マーケター視点 |

|---|---|---|---|

| 借入金 | あり | 将来の返済負担増加 | 短期的には投資余力あり、長期的には不透明 |

| 増資 | なし | 株主からの期待と圧力 | 成長への期待大、結果を求められる |

| 社債発行 | あり | 大型資金調達 | 大規模投資の前触れの可能性 |

企業分析の実例:パターン別ケーススタディ

実際の企業を想定したケーススタディで、キャッシュフロー計算書の読み解き方を実践してみましょう。

ケース1:成長中のSaaS企業

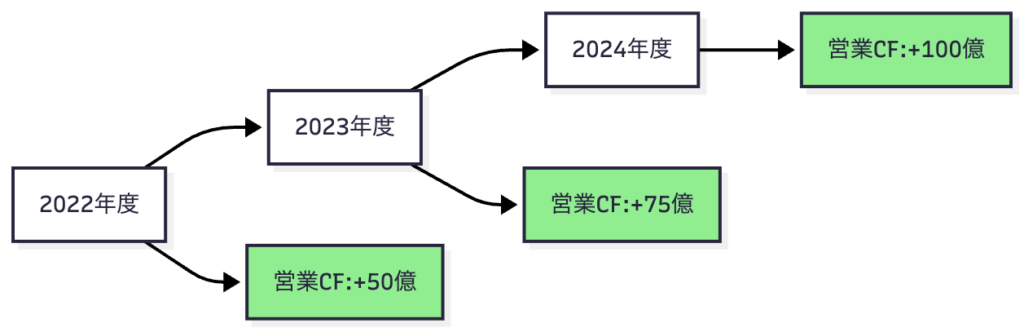

財務数値:

| 項目 | 2022年度 | 2023年度 | 2024年度 |

|---|---|---|---|

| 営業CF | -5億円 | +10億円 | +30億円 |

| 投資CF | -20億円 | -35億円 | -50億円 |

| 財務CF | +30億円 | +40億円 | +45億円 |

| フリーCF | -25億円 | -25億円 | -20億円 |

パターン分析: 2022年度は【- - +】創業期型、2023-2024年度は【+ - +】積極成長型に移行しています。

読み解き:

営業CFが急速に改善しており、SaaSビジネスモデルが軌道に乗り始めていることがわかります。投資CFのマイナスも拡大しており、サーバーインフラやシステム開発に積極的に投資していると推測されます。継続的に資金調達を行っており、成長に対する投資家の期待が高いことがうかがえます。

マーケター向け戦略提案:

このタイプの企業には、カスタマーサクセスを強化する施策や、LTV向上につながるエンゲージメント施策が効果的です。また、グロースマーケティングの専門性を持ったパートナーとして価値を提供することで、長期的な関係構築が可能でしょう。

ケース2:成熟した製造業

財務数値:

| 項目 | 2022年度 | 2023年度 | 2024年度 |

|---|---|---|---|

| 営業CF | +800億円 | +850億円 | +900億円 |

| 投資CF | -300億円 | -320億円 | -350億円 |

| 財務CF | -450億円 | -480億円 | -500億円 |

| フリーCF | +500億円 | +530億円 | +550億円 |

パターン分析: 継続して【+ - -】優良安定型を維持しています。

読み解き:

営業CFが安定的に高水準で推移しており、本業の収益力が高いことがわかります。投資CFは適度なマイナスで、設備の維持更新投資を継続していることが推測されます。財務CFのマイナスは借入金の返済と株主還元を示しており、財務的に非常に健全な状態です。

マーケター向け戦略提案:

このタイプの企業には、ブランド価値向上施策や、サステナビリティを訴求するマーケティング施策が有効です。財務的に余裕があるため、中長期的なブランディング投資にも理解があるでしょう。ただし、既に洗練されたマーケティング体制を持っている可能性が高いため、差別化された専門性が求められます。

ケース3:事業再編中の小売業

財務数値:

| 項目 | 2022年度 | 2023年度 | 2024年度 |

|---|---|---|---|

| 営業CF | +50億円 | +70億円 | +90億円 |

| 投資CF | -80億円 | +30億円 | +50億円 |

| 財務CF | -20億円 | -60億円 | -100億円 |

| フリーCF | -30億円 | +100億円 | +140億円 |

パターン分析: 2022年度は【+ - -】優良安定型、2023-2024年度は【+ + -】リストラ・事業再編型に移行しています。

読み解き:

営業CFは改善傾向ですが、2023年度から投資CFがプラスに転じています。これは不採算店舗の閉鎖や、資産売却を進めていることを示唆しています。財務CFのマイナス拡大は、売却で得た資金で借入金を返済していると考えられます。選択と集中による事業再編を進めている段階と判断できます。

マーケター向け戦略提案:

このタイプの企業には、既存顧客のロイヤルティ向上やLTV最大化につながる施策が求められます。新規顧客獲得よりも、優良顧客の維持と深耕に予算が割かれる可能性が高いでしょう。デジタル化による効率化提案も受け入れられやすいと考えられます。

マーケターが明日から使えるセルフチェックリスト

これまでまとめてきた内容をもとに、キャッシュフロー計算書を分析する際の、実践的なチェックリストを用意しました。取引先や顧客企業を評価する際にご活用ください。

基本チェック項目

| チェック項目 | 確認方法 | 健全の目安 | 要注意の兆候 |

|---|---|---|---|

| ☐ 営業CFは3年連続プラスか? | 過去3年分の営業CFを確認 | 3年連続プラス | 1年でもマイナス |

| ☐ 営業CFは増加傾向か? | 前年比の推移を確認 | 前年比10%以上増 | 前年比10%以上減 |

| ☐ 営業CFは当期純利益より大きいか? | 営業CFと当期純利益を比較 | 営業CF ≧ 当期純利益 | 営業CF < 当期純利益 |

| ☐ フリーCFはプラスか? | 営業CF - 投資CFを計算 | プラス | マイナス |

| ☐ 現金及び現金同等物は増加しているか? | 期末残高の推移を確認 | 前年比増加 | 前年比減少 |

発展チェック項目

| チェック項目 | 確認方法 | 健全の目安 | 要注意の兆候 |

|---|---|---|---|

| ☐ 売上高営業CFマージンは10%以上か? | 営業CF ÷ 売上高 | 10%以上 | 5%未満 |

| ☐ 投資CFの内訳は成長投資か? | 投資CFの詳細を確認 | 設備投資、R&D投資 | 資産の緊急売却 |

| ☐ 財務CFの内訳は適切か? | 財務CFの詳細を確認 | 計画的な調達・返済 | 緊急の資金調達 |

| ☐ 現金同等物は月商の3ヶ月分以上あるか? | 現金同等物 ÷ (売上高÷12) | 3ヶ月分以上 | 1ヶ月分未満 |

| ☐ 有利子負債は減少傾向か? | 貸借対照表で確認 | 減少傾向 | 増加傾向 |

リスク評価マトリクス

上記のチェック結果を総合して、取引リスクを4段階で評価します。

| リスクレベル | 判定基準 | 推奨アクション |

|---|---|---|

| A:低リスク | 基本5項目すべてクリア + 発展項目4つ以上クリア | 通常の取引条件で問題なし |

| B:やや注意 | 基本5項目中4つクリア + 発展項目2-3つクリア | 与信限度額の設定、定期的なモニタリング |

| C:要注意 | 基本5項目中2-3つクリア | 取引条件の見直し、短期決済の要求 |

| D:高リスク | 基本5項目中0-1つクリア | 新規取引は慎重に検討、既存取引は縮小を検討 |

まとめ:キャッシュフロー計算書をマーケティング戦略に活かそう

Key Takeaways

| 重要ポイント | 内容 | 実践へのヒント |

|---|---|---|

| 利益と現金は違う | 損益計算書の黒字と、手元の現金は一致しない。黒字倒産のリスクを理解する | 取引先の与信管理にキャッシュフロー計算書を必ず活用する |

| 営業CFが最重要 | 本業で現金を生み出す力を示す営業CFが、継続的にプラスであることが健全経営の証 | 営業CFのトレンドを3年以上確認し、一時的な変動に惑わされない |

| 8パターンで企業を分類 | 3つのCFの符号の組み合わせで、企業の成長ステージと経営状況を把握できる | パターン分析を習慣化し、提案内容を企業ステージに合わせて最適化する |

| フリーCFが投資余力を示す | 営業CF - 投資CFで計算されるフリーCFが、企業の本当の余裕度を表す | マーケティング予算の交渉前に、相手企業のフリーCF推移を必ず確認する |

| トレンドを重視 | 1年だけでなく、最低3年のトレンドを見ることで、真の経営状況が見えてくる | 四半期ごとのCF計算書もチェックし、季節変動も考慮に入れる |

Next Action:明日から始める3つのステップ

キャッシュフロー計算書の読み解き方を学んだら、すぐに実践に移しましょう。

ステップ1:主要取引先のCF分析(今週中)

現在の主要取引先3社のキャッシュフロー計算書を入手し、8パターン分析を実施してください。上場企業であれば、IR情報から無料で入手可能です。非上場企業の場合は、信用調査会社のレポートを活用しましょう。

ステップ2:競合企業のCF比較(今月中)

自社の競合企業3社のキャッシュフロー計算書を比較分析してください。投資CFの規模や内訳を見ることで、競合の次の一手が予測できます。例えば、競合がIT投資を拡大していれば、デジタルマーケティング強化が予想されます。

ステップ3:分析結果を戦略に反映(来月中)

キャッシュフロー分析の結果を、実際のマーケティング戦略に反映させてください。例えば、財務的に余裕のあるターゲットには積極的な提案を行い、資金繰りが厳しい企業には低コストで効果の出る施策を提案するなど、アプローチを最適化しましょう。

補足:財務三表を統合的に理解しよう

キャッシュフロー計算書の理解をさらに深めるには、財務三表(損益計算書・貸借対照表・キャッシュフロー計算書)を統合的に見ることが重要です。

当サイトでは、バランスシート(貸借対照表)の読み方についても詳しく解説していますので、ぜひ併せてご覧ください。財務三表を組み合わせて分析することで、企業の真の実力を多角的に評価できるようになります。

マーケターにとって、財務諸表を読み解く力は、戦略的な意思決定を支える重要なスキルです。この記事で学んだキャッシュフロー計算書の分析手法を、明日からの実務に活かしてください。そして、数字の裏にあるビジネスの本質を見抜き、より効果的なマーケティング戦略を立案していきましょう。