はじめに:なぜ今、過去の経済危機を学ぶのか

「バブル崩壊」や「リーマンショック」という言葉、ニュースや上司との会話で耳にしたことはありませんか?「昔の大変な時期だったらしい」「就職が厳しかったって聞く」くらいの認識で、実際に何が起きたのか詳しくは知らない。そんな若手ビジネスパーソンは意外と多いのではないでしょうか。

しかし、この2つの経済危機は、今のあなたの会社の仕組みや働き方、そして日本社会全体に大きな影響を残しています。例えば、なぜ正社員と非正規雇用の格差が問題になっているのか、なぜ日本企業は保守的な経営をするのか、なぜデフレが長く続いたのか。これらの「なぜ」の答えのヒントは、バブル崩壊とリーマンショックにあるのです。

本記事では、あなたが押さえておくべき日本経済の2大ショックを、専門用語を極力使わず、身近な例え話を交えながらわかりやすく解説します。過去を知ることで、これからのビジネスキャリアで直面する課題への理解が深まり、より良い判断ができるようになるはずです。

バブル崩壊:史上最大の"資産バブル"はなぜ弾けたのか

「バブル」って何?まずは身近な例で理解しよう

バブル経済を理解するには、まず「バブル」という言葉の意味を押さえましょう。バブルとは文字通り「泡」のことです。石鹸の泡を思い浮かべてください。最初は小さな泡が、息を吹き込むとどんどん膨らんでいきます。でも、ある限界を超えると「パン!」と弾けて消えてしまいますよね。

経済におけるバブルも同じです。株や土地といった資産の価格が、実際の価値をはるかに超えて膨れ上がっていく現象を指します。1980年代後半の日本では、まさにこの「泡」が巨大化していました。

具体的にどれくらい異常だったかというと、当時の東京23区の土地の値段を全部合計すると、なんとアメリカ全土が買えるほどの金額になっていたと言われています。冷静に考えればおかしいですよね。でも、当時の人々は「土地の値段は絶対に下がらない」という「土地神話」を信じていたのです。

パーティーの盛り上がりから一転:バブル崩壊の全貌

バブル期の日本は、まさに毎日がパーティーのような状況でした。1986年から1991年までの約5年間、株価も地価もうなぎ上りで、企業の業績は好調、給料は増え、就職も超売り手市場。「ジュリアナ東京」のような派手なディスコが連日満員で、高級ブランド品が飛ぶように売れました。

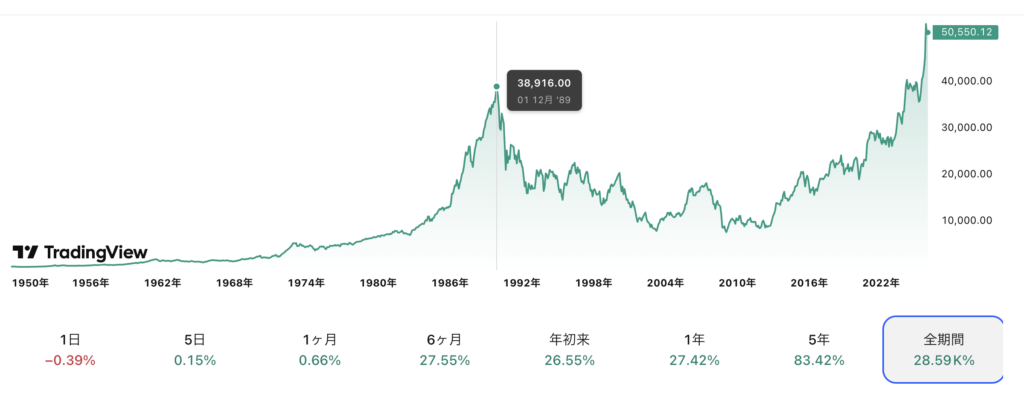

しかし、このパーティーは突然終わりを告げます。1989年12月29日、日経平均株価が史上最高値の38,915円を記録したのをピークに、株価は急落を始めました。わずか1年後の1990年末には23,848円と、約4割も下落してしまいます。

地価も同様です。1991年から全国的に下落が始まり、バブル期に高値で土地を買った企業や個人は、莫大な含み損を抱えることになりました。例えば、バブル期に1億円で買った土地が、数年後には3000万円の価値しかない、といった状況が日本中で起こったのです。

なぜバブルは弾けたのか:政府の「ブレーキの踏み過ぎ」

バブル崩壊の直接的な原因は、政府と日本銀行による急激な引き締め政策でした。これを車の運転に例えるとわかりやすいでしょう。

バブル期の日本経済は、アクセル全開でスピードを出しすぎている車のようなものでした。特に不動産価格の高騰は社会問題化しており、「このままでは危険だ」と判断した政府と日銀は、ブレーキを踏むことにしました。

具体的には、1989年5月から日銀が金利を段階的に引き上げ始めます。金利が上がるということは、お金を借りるコストが高くなるということ。それまで低金利でお金を借りて株や土地に投資していた人々にとって、これは大きな打撃でした。

さらに1990年3月には、大蔵省が「総量規制」という政策を打ち出します。これは、銀行が不動産関連にお金を貸すことを厳しく制限するものでした。車の例えで言えば、アクセルだけでなくエンジン自体の出力を絞ったようなものです。

この二重のブレーキが効きすぎました。株価も地価も急落し、「土地神話」は崩壊。バブル経済は終焉を迎えたのです。

日本社会に残した深い傷:「失われた30年」の始まり

バブル崩壊の影響は、単なる株価や地価の下落にとどまりませんでした。日本社会全体を変えてしまう、深刻な後遺症をもたらしたのです。

まず、企業の倒産が相次ぎました。1991年から2003年までの間に、なんと181もの銀行が破綻しています。あの山一証券や北海道拓殖銀行といった大手金融機関も消えていきました。高値で買った土地や株が暴落し、莫大な借金だけが残る「不良債権」を抱え込んだ結果です。

雇用環境も激変しました。バブル期に大量採用された「バブル入社組」がいる一方で、崩壊後に就職活動をした世代は「就職氷河期」に直面します。大学卒業者向けの求人数は、1991年の約84万人から1997年には約39万人へと半減。若者の失業率は10%を超え、やむなく非正規雇用として働き始める人が急増しました。

経済成長率も低迷します。バブル崩壊前の1980年代には年平均4%だった実質経済成長率が、1992年以降は約1%に低下。この長期低迷は「失われた10年」、さらには「失われた20年」「失われた30年」と呼ばれるようになりました。

給料も上がらなくなりました。それまで右肩上がりだった平均賃金は頭打ちとなり、消費も冷え込みます。物価が下がり続けるデフレーションが定着し、「安ければ良い」という価値観が広がっていきました。

| 項目 | バブル崩壊の影響 | 具体的な数字 |

|---|---|---|

| 株価 | 史上最高値から半値以下に急落 | 1989年12月:38,915円 → 1992年8月:14,000円台 |

| 地価 | 全国的に下落開始 | 東京都心部で7割以上下落したエリアも |

| 銀行破綻 | 金融システムの信頼崩壊 | 1991〜2003年で181行が破綻 |

| 求人 | 就職氷河期の到来 | 大卒求人:1991年84万人 → 1997年39万人 |

| 経済成長率 | 長期低迷へ | 1980年代平均4% → 1992年以降平均1% |

| 雇用形態 | 非正規雇用の急増 | 若年層の非正規比率が急上昇 |

このバブル崩壊という現象から現代の我々ビジネスパーソンが学ぶべきことはたくさんあります。もう一つの危機を解説した後に教訓もお話ししていきます。

リーマンショック:アメリカ発の金融危機が日本を直撃

「サブプライムローン」って何?住宅ローンのカラクリ

リーマンショックを理解するには、まず「サブプライムローン」という仕組みを知る必要があります。これも身近な例で考えてみましょう。

あなたが銀行員だとして、お金を貸してほしいという人が2人来たとします。Aさんは大企業の正社員で年収800万円、貯金もあり、過去にローンの返済を延滞したこともない。Bさんはアルバイトで年収200万円、貯金はゼロ、過去にクレジットカードの支払いを何度も滞納している。どちらにお金を貸しますか?

普通はAさんですよね。Bさんは「返済能力が低い」つまり「信用力が低い」ので、お金を貸すのはリスクが高い。でも、2000年代のアメリカでは、このBさんのような信用力の低い人々にも積極的に住宅ローンを貸し出していました。これが「サブプライムローン」です。

なぜそんなリスクの高いことを?答えは簡単です。高い金利を取れるからです。Aさんには年利3%で貸すところ、Bさんには年利10%で貸す。リスクが高い分、儲けも大きい。しかも当時は住宅価格がどんどん上がっていたので、「万が一返済できなくても、家を売れば元が取れる」と銀行は考えていたのです。

金融の「爆弾」が世界中にばらまかれた

さらに問題だったのは、これらのサブプライムローンが「証券化」という手法で世界中にばらまかれたことです。これも例え話で説明しましょう。

あなたがBさんに1000万円を貸したとします。でも、Bさんが返済できないリスクが怖い。そこで、このローン債権を10人の投資家に100万円ずつ売ることにしました。これが「証券化」です。

投資家から見れば、「年利10%の金融商品」として魅力的に見えます。しかも、このローンだけでなく、他の多くのローンと混ぜて「パッケージ商品」にすれば、「リスクが分散されて安全」という触れ込みで売れます。

アメリカの金融機関は、こうしてサブプライムローンを証券化し、世界中の銀行や投資家に売りまくりました。日本の金融機関も、ヨーロッパの銀行も、多くがこの「高利回り商品」を買いました。つまり、サブプライムローンという「爆弾」が、世界中の金融機関の金庫に収まっていたのです。

リーマン・ブラザーズ破綻:ドミノ倒しの引き金

2007年頃から、アメリカの住宅価格が下落し始めます。すると、サブプライムローンの借り手たちが次々と返済不能に陥りました。住宅を売っても借金を返せない。金融機関は莫大な損失を抱え始めます。

2008年9月15日、ついに大手投資銀行のリーマン・ブラザーズが破綻しました。負債総額は約64兆円という空前の規模です。

リーマン・ブラザーズの破綻は、金融業界に巨大な衝撃を与えました。なぜなら、「大きすぎて潰せない」と思われていた超大手が実際に潰れてしまったからです。投資家も銀行も、一斉にパニックに陥りました。

「うちの取引先の銀行も危ないのでは?」「あの金融商品も実は危険なのでは?」そんな疑心暗鬼が広がり、金融機関同士でお金を貸し借りすることすら困難になりました。経済の血液とも言えるお金の流れが止まりかけたのです。

日本への波及:輸出産業を直撃した円高と需要蒸発

「アメリカの金融危機なら、日本は関係ないのでは?」そう思うかもしれません。実際、日本の金融機関はサブプライムローン関連商品をあまり保有していなかったので、直接的な影響は限定的でした。

しかし、間接的な打撃は甚大でした。リーマンショック後、世界中で「安全な通貨」として日本円が買われ、急激な円高が進行します。わずか3ヶ月で円の実効為替レートは24%も上昇しました。

円高は輸出企業にとって大打撃です。それまで1ドル=120円で計算していたビジネスが、1ドル=90円になれば、同じものを売っても円建ての売上は25%も減ってしまいます。

さらに、世界的な景気後退で輸出需要そのものが蒸発しました。2009年1〜3月の輸出総額は前年比45%減、自動車に至っては約70%減という壊滅的な数字を記録します。

結果として、日本経済は戦後最悪の落ち込みを経験します。2008年度の実質GDP成長率はマイナス3.7%、翌2009年度もマイナス5.5%と、2年連続で大幅なマイナス成長となりました。

「派遣切り」と雇用の二極化

リーマンショックの影響は、雇用にも深刻な形で表れました。特に象徴的だったのが「派遣切り」という現象です。

製造業を中心に、派遣労働者が大量に解雇されました。2008年末には、日比谷公園に「年越し派遣村」が開設され、仕事も住む場所も失った人々が支援を求めて集まりました。わずか1年間で失業者は100万人近く増加し、失業率は4%から5.4%へと急上昇したのです。

これは、バブル崩壊後に進んでいた雇用の「非正規化」が、リーマンショックで一気に顕在化した形でした。企業は正社員を守るために、まず非正規雇用者を切る。その結果、正社員と非正規雇用の格差が一層拡大していったのです。

| 項目 | リーマンショックの影響 | 具体的な数字 |

|---|---|---|

| リーマン破綻規模 | 史上最大級の企業倒産 | 負債総額約64兆円(6000億ドル) |

| 日本の株価 | 急落後、長期低迷 | 2008年9月:12,215円 → 2009年3月:7,055円(約42%下落) |

| 輸出 | 世界需要の蒸発 | 2009年1-3月:前年比45%減、自動車70%減 |

| 為替 | 急激な円高進行 | 3ヶ月で実効為替レート24%上昇 |

| GDP | 戦後最悪の落ち込み | 2008年度:-3.7%、2009年度:-5.5% |

| 失業 | 派遣切りで雇用喪失 | 1年で失業者100万人増、失業率4% → 5.4% |

| 企業倒産 | 連鎖倒産の嵐 | 1年で上場企業含む15,646社が倒産 |

2つの危機の比較:何が同じで何が違う?

バブル崩壊とリーマンショックの現象と影響について解説してきましたが、この2つの経済危機には共通点もあれば、大きな違いもあります。比較することで、それぞれの本質がより明確になります。

発生源と性質の違い

バブル崩壊は「国内で発生した資産バブルの破裂」でした。日本国内の株価と地価が異常に高騰し、それが崩れた。いわば「日本製の危機」です。プラザ合意後の円高不況対策として行った低金利政策が、結果的にバブルを生み出してしまいました。

一方、リーマンショックは「海外発の金融危機の波及」です。アメリカのサブプライムローン問題が震源地で、それが世界中に広がった。日本は直接の原因を作ったわけではなく、グローバル経済のつながりの中で巻き込まれた形です。

影響の現れ方の違い

バブル崩壊は、じわじわと長期間にわたって影響が広がっていきました。株価が下がり始めたのが1990年初頭、地価の下落が始まったのが1991年、そして本格的な不況を人々が実感したのは1993年頃。まるでボディブローのように、時間をかけて経済全体を蝕んでいったのです。

リーマンショックは、その逆で「突然の衝撃」でした。2008年9月15日にリーマン・ブラザーズが破綻すると、株価は一気に暴落し、輸出は数ヶ月で半減。影響の速度と規模が桁違いでした。ただし、各国政府が迅速に大規模な経済対策を打ったこともあり、回復も比較的早く始まりました。

日本経済へのダメージの深さ

長期的な影響という点では、バブル崩壊の方が深刻でした。「失われた30年」と呼ばれる長期停滞の始まりとなり、日本経済の構造そのものを変えてしまったからです。デフレマインドの定着、雇用の非正規化、企業の保守的な経営姿勢など、今でも残る課題の多くはバブル崩壊に起因します。

リーマンショックは、確かに大きな打撃でしたが、日本経済はバブル崩壊の経験から学んだこともあり、金融システムは比較的健全性を保っていました。そのため、金融危機そのものよりも、円高と輸出減という実体経済への影響が主でした。

ただし、リーマンショックは「世代間格差」をさらに広げました。バブル崩壊後の就職氷河期を経験した世代が30代になり、キャリアを積もうとしたタイミングで再び大不況に見舞われたのです。

| 比較項目 | バブル崩壊 | リーマンショック |

|---|---|---|

| 発生時期 | 1991年〜 | 2008年9月〜 |

| 発生源 | 国内(日本の資産バブル) | 海外(米国サブプライム問題) |

| 主な原因 | 政府・日銀の引き締め政策 | 米国住宅バブル崩壊と金融危機 |

| 影響の速度 | じわじわと長期間 | 突然かつ急激 |

| 日本の金融システム | 大打撃(多数の銀行破綻) | 比較的健全性を維持 |

| 株価下落率 | 約60%(数年かけて) | 約42%(数ヶ月で) |

| 主な被害 | 不良債権、長期デフレ、就職氷河期 | 輸出激減、円高、派遣切り |

| 回復期間 | 極めて長期(失われた30年) | 比較的短期(数年) |

| 政府対応 | 初動が遅れた | 各国協調で迅速に対応 |

若手ビジネスパーソンが学ぶべき5つの教訓

歴史を学ぶ最大の意義は、過去から教訓を得て未来に活かすことです。バブル崩壊とリーマンショックという2つの経済危機から、若手ビジネスパーソンが学ぶべき教訓を5つにまとめました。

教訓1:「永遠に続くものはない」を肝に銘じる

バブル期の人々は「土地の値段は絶対に下がらない」と信じていました。リーマンショック前のアメリカでは「住宅価格は右肩上がり」が常識でした。しかし、どちらも崩れ去りました。

ビジネスの世界でも同じです。今、順調に成長している事業も、いつまでも続くとは限りません。今の会社が安泰だと思っていても、環境変化で一気に傾くこともあります。

だからこそ、好調な時こそリスクに備える姿勢が大切です。会社が儲かっている時に内部留保を厚くする、個人なら収入が良い時に貯蓄や投資でリスク分散する。「永遠に続くものはない」という前提で、常に次の一手を考える癖をつけましょう。

教訓2:過度な借金(レバレッジ)は諸刃の剣

バブル崩壊もリーマンショックも、根底には「過剰な借金」がありました。バブル期の企業や個人は低金利で借りまくって不動産や株に投資し、リーマンショックでは金融機関が高レバレッジで証券化商品に投資していました。

借金は、うまく使えば事業を大きく成長させる強力な武器です。しかし、相場が逆に動いた時、借金は一気に首を絞める縄に変わります。特に若いうちは「攻めろ!リスクを取れ!」という声に惹かれがちですが、借金の怖さを理解しておくことが重要です。

あなたが事業計画を立てる立場になった時、あるいは個人で投資を始める時、「最悪のシナリオでも返済できるか」を必ず自問しましょう。

教訓3:世界はつながっている(グローバル化のリスク)

リーマンショックは、グローバル化のリスクを如実に示しました。アメリカで起きた住宅バブル崩壊が、なぜ日本の輸出企業を直撃したのか。それは、世界経済が緊密につながっているからです。

これは今後、ますます強まる傾向です。中国経済の減速、ヨーロッパの政治不安、中東の地政学リスク、すべてが日本企業に影響を与えます。

若手ビジネスパーソンとして、自分の会社や業界だけを見ていては不十分です。世界経済の動き、為替の動向、国際政治のニュースにもアンテナを張りましょう。「うちは国内ビジネスだから関係ない」という時代ではないのです。

教訓4:雇用の安定は自分で作る時代

バブル崩壊とリーマンショックは、「終身雇用」という日本的雇用慣行に大きなヒビを入れました。企業は正社員を守るために非正規雇用を増やし、若い世代に しわ寄せが来ました。

あなたの世代は、もはや「良い会社に入れば一生安泰」という時代ではありません。会社が倒産することもあれば、リストラされることもある。それは個人の能力の問題ではなく、経済環境の変化によって起こりうることです。

だからこそ、「会社に依存しない力」を身につけることが重要です。専門スキルを磨く、複数の収入源を持つ、社外にネットワークを作る。雇用の安定は会社が与えてくれるものではなく、自分で作るものだという意識を持ちましょう。

教訓5:危機は変化のチャンスでもある

暗い話ばかりしてきましたが、最後は前向きな教訓で締めくくりましょう。経済危機は確かに多くの人に苦しみをもたらしますが、同時に大きな変化と新しいチャンスを生み出します。

バブル崩壊後、多くの非効率な企業が淘汰され、新しいビジネスモデルが生まれました。楽天やソフトバンクなどのIT企業が台頭したのもこの時期です。リーマンショック後には、Airbnbやウーバーといった「シェアリングエコノミー」が急成長しました。

危機の時こそ、既存のやり方を見直し、新しいアイデアに挑戦できるチャンスなのです。「ピンチはチャンス」という言葉は使い古されていますが、歴史を見れば本当です。

もし、あなたのキャリアの中で経済危機に遭遇したら、ただ耐えるだけでなく、「この環境で何ができるか」「どんな新しい価値を生み出せるか」と考える姿勢を持ちましょう。

まとめ:過去に学び、未来に備える

バブル崩壊とリーマンショックという日本経済の2大ショックについて、できるだけわかりやすく解説してきました。最後に、重要なポイントを振り返りましょう。

バブル崩壊(1991年〜)は、国内の株価と地価の異常な高騰が崩れたことで起きた経済危機でした。政府と日銀の急激な引き締め政策が引き金となり、「失われた30年」と呼ばれる長期低迷の始まりとなりました。金融機関の破綻、就職氷河期、デフレの定着など、今の日本社会の構造に深い影響を残しています。

リーマンショック(2008年)は、アメリカのサブプライムローン問題を震源とする世界的な金融危機でした。日本は直接的な被害は限定的でしたが、急激な円高と輸出需要の蒸発により大打撃を受けました。派遣切りに象徴される雇用の二極化が顕在化し、世代間格差を広げる結果となりました。

この2つの危機から学ぶべき教訓は、経済の「永続性」への過信を戒め、過度なレバレッジのリスクを理解し、グローバル化の影響を認識し、雇用の安定を自分で作る力を養い、危機を変化のチャンスと捉えることです。

歴史は繰り返します。形を変えて、また経済危機は訪れるでしょう。しかし、過去に学んだ知識と教訓があれば、それに備え、乗り越え、むしろチャンスに変えることができるはずです。

若手ビジネスパーソンのあなたには、まだ長いキャリアが待っています。その中で、どんな経済環境に直面しても冷静に判断し、適切に行動できる力を身につけてください。そのための第一歩として、この記事が少しでも役立てば幸いです。

| 重要ポイント | 内容 |

|---|---|

| バブル崩壊の本質 | 国内資産バブルの破裂。政府・日銀の引き締めが引き金。長期低迷の始まり |

| リーマンショックの本質 | 米国発金融危機の波及。円高と輸出減で日本経済に打撃 |

| 共通する原因 | 過度な楽観、過剰な借金、リスク管理の欠如 |

| 日本社会への影響 | 就職氷河期、非正規雇用の増加、デフレ、世代間格差 |

| 若手への教訓 | 永続性への過信を避ける、レバレッジのリスク理解、グローバル視点、自己防衛力、危機をチャンスに |

これからも世界経済のニュースに関心を持ち、自分のキャリアと会社のビジネスを広い視野で考え続けましょう。過去を知ることは、未来を拓く第一歩なのです。