はじめに

「既存店売上が伸びているのは、単なる値上げの効果では?」「M&Aで見かけの成長をしているだけでは?」

外食大手のすかいらーくホールディングスが2025年11月に発表した第3四半期決算は、売上高15.3%増、事業利益31.0%増という好調な数字を示しました。しかし、マーケターとして本当に注目すべきは、この成長が一時的なものなのか、それとも持続可能な構造的強みに基づくものなのかという点です。

今回の決算資料を詳しく分析すると、すかいらーくは単なる価格転嫁や一時的施策ではなく、「店舗中心経営」という独自の経営改革と戦略的M&Aによって、再現性のある成長モデルを構築していることがわかります。

企業概要:日本最大級のファミリーレストランチェーン

すかいらーくホールディングスは、ガスト、バーミヤン、しゃぶ葉、ジョナサンなど多様なブランドを展開する日本最大級の外食企業です。2025年9月末時点で国内外に3,093店舗を展開し、ファミリーダイニングからカジュアルダイニング、高単価業態まで幅広いポートフォリオを持っています。

同社の強みは、多業態展開によるリスク分散と、顧客ニーズに応じた選択肢の提供にあります。また、セントラルキッチンや物流ネットワークなどのインフラを活用した規模の経済も大きな競争優位性となっています。

業績:前年同期比と前四半期比で成長を確認

2025年第3四半期累計(4月〜12月)の業績

| 指標 | 2025年Q3累計 | 2024年Q3累計 | 前年同期比 | 通期予想 | 進捗率 |

|---|---|---|---|---|---|

| 売上高 | 3,396億円 | 2,947億円 | +15.3% | 4,540億円 | 74.8% |

| 事業利益 | 254億円 | 194億円 | +31.0% | 310億円 | 81.9% |

| 営業利益 | 239億円 | 193億円 | +23.7% | 290億円 | 82.4% |

| 四半期利益 | 137億円 | 105億円 | +31.2% | 167億円 | 82.0% |

既存店の動き(国内)

| 指標 | 2025年Q3累計 | 評価 |

|---|---|---|

| 既存店売上高 | 107.8% | 客数、客単価ともに伸長 |

| 既存店客数 | 102.3% | 前年同期比で着実に増加 |

| 既存店客単価 | 105.4% | 価値提供による自然な上昇 |

重要なのは、既存店売上高が前年同期比で7.8%伸びているだけでなく、客数が2.3%、客単価が5.4%と両方が伸びている点です。これは単なる値上げではなく、顧客が「このブランドに価値がある」と感じて来店し、より多くを注文していることを示しています。

成長の質を見極める:この成長は続くのか?

①この成長は続くのか?一時的要因と実力ベースの分析

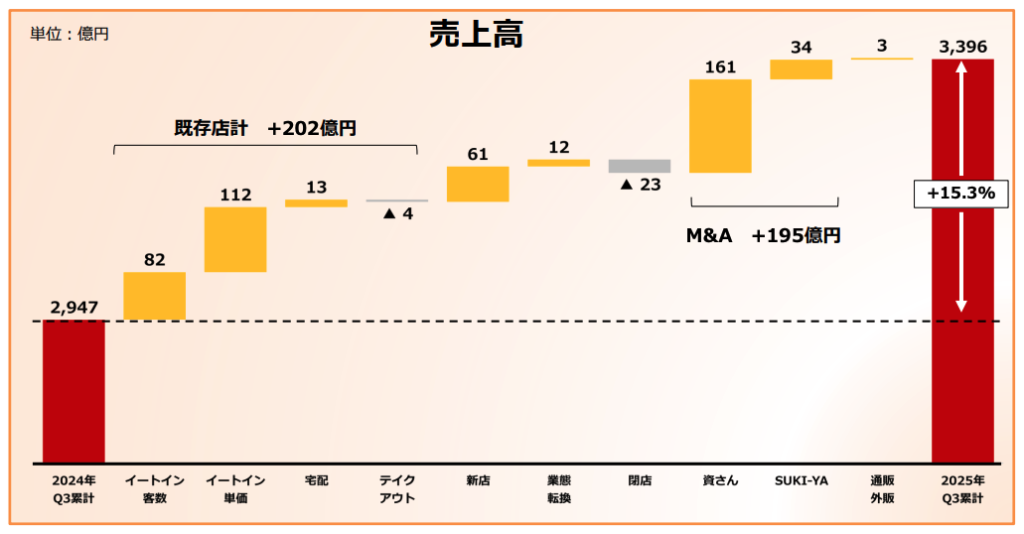

すかいらーくの2025年Q3累計の売上高450億円増の内訳を見ると、以下のように分解できます。

売上高増加の要因分解

- 既存店売上高増加:202億円

- イートイン客数増:82億円

- イートイン客単価増:112億円

- 宅配:13億円

- テイクアウト:▲4億円

- M&A効果:195億円(資さんうどん161億円、SUKI-YA 34億円)

- 新店出店:61億円

- 業態転換:12億円

- その他:▲20億円

実力ベースの成長率は?

M&Aによる195億円を除いた実力ベースの売上増加は255億円で、成長率は約8.7%となります。外食業界の平均成長率が3〜4%程度であることを考えると、M&Aを除いても業界平均の2倍以上の成長を実現していることがわかります。

成長の持続可能性を示す3つの証拠

第一に、既存店売上が前年同期比でも前四半期比でも伸び続けています。一時的な施策であれば、四半期ごとに成長率が鈍化するはずですが、すかいらーくの場合は安定的に成長しています。

第二に、客数と客単価の両方が伸びています。これは、「店舗中心経営」という経営改革によってサービス品質が向上し、顧客満足度が上がっていることの証拠です。値上げだけでは客数は伸びません。

第三に、新店のパフォーマンスが既存店を大きく上回っています。2025年の新店は既存店比で売上+11%、利益率+7ポイント、IRR(内部収益率)は出店基準の1.2倍という優れた結果を出しています。これは、出店戦略が正しく、成長余地がまだ大きいことを示しています。

②どのセグメント・地域に依存しているか?

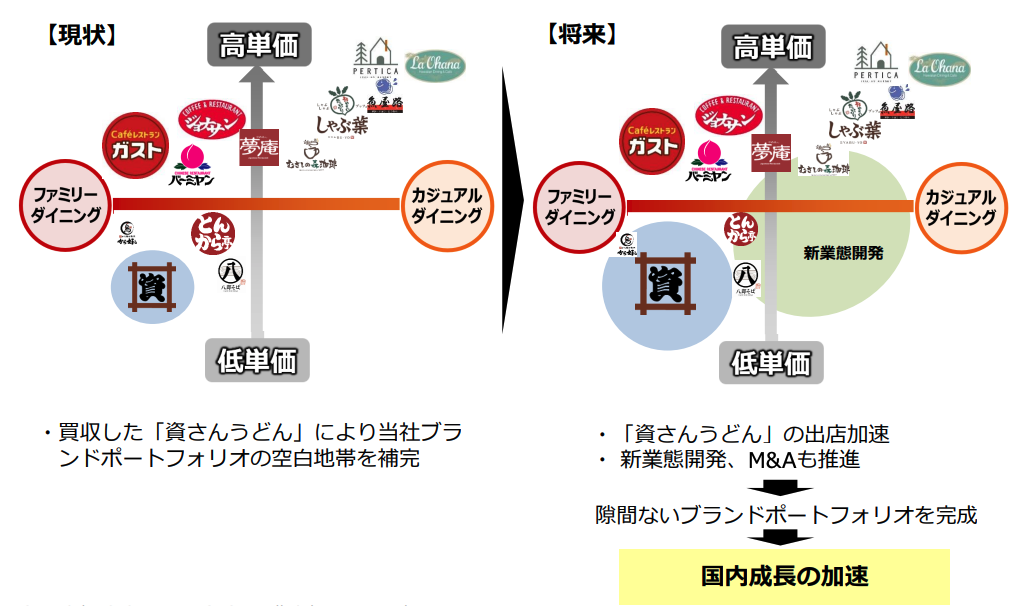

すかいらーくの成長は特定の業態に依存しているわけではなく、主力ブランドであるガスト、しゃぶ葉、バーミヤンが全て好調です。また、M&Aで獲得した資さんうどんは、既存エリア(九州)で既存ブランドの1.6倍、新店エリア(関東・関西)で3倍の月商を実現しており、ポートフォリオの空白地帯を埋める戦略的な買収として機能しています。

地域的には、駅前やショッピングセンターなど、これまで手薄だった立地への出店を加速しています。2019年は出店の78.1%がロードサイドでしたが、2025年Q3累計ではロードサイドはわずか3.4%となり、ショッピングセンター(34.5%)、高度商業集積地(20.7%)、大都市私鉄沿線(17.2%)など、人が集まる場所への出店にシフトしています。

③短期と長期の見通し

向こう1〜2四半期の見通し

通期ガイダンスを期初予想から上方修正し、売上高4,540億円(+90億円)、事業利益310億円(+35億円)としました。Q3累計での進捗率が75〜82%と順調であることから、第4四半期も堅調に推移すると予想されます。

ただし、2025年11月に鳥インフルエンザが発生し、卵価格が2023年水準まで上昇する見込みです。また、米価格も高止まりしており、短期的には食材インフレの影響を注視する必要があります。

1〜3年の中長期トレンド

中期事業計画では、2027年までの3年間で年平均3〜4%の売上成長、国内300店・海外100店の出店、3〜5件程度のM&Aを掲げています。2025年Q3時点で既存店成長率は7.8%と目標を大きく上回っており、M&Aも資さんうどん、SUKI-YAと2件を完了しています。

外食市場全体も、共働き世帯の増加と「プチ贅沢」需要の高まりにより、2026年には27兆円規模まで拡大すると予測されています。すかいらーくは、この市場拡大の恩恵を受けつつ、新業態開発とM&Aによってさらなる成長が期待できます。

注目すべき戦略:「店舗中心経営」と戦略的M&A

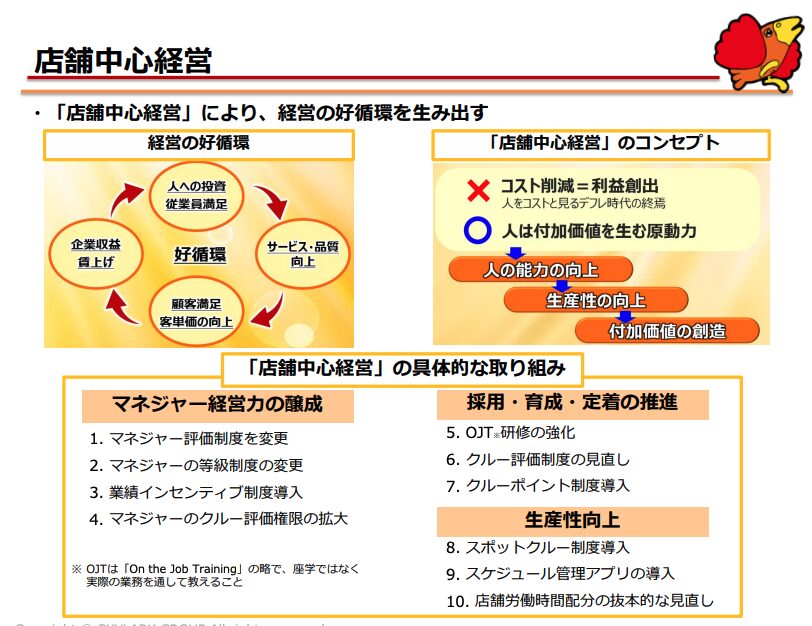

戦略①:店舗中心経営による経営の好循環

すかいらーくが最も力を入れているのが「店舗中心経営」です。これは、「人をコストと見るデフレ時代の終焉」という認識のもと、人の能力向上→生産性向上→付加価値創造という好循環を生み出す経営モデルです。

具体的な施策

マネジャー経営力の醸成として、評価制度の変更、業績インセンティブ制度の導入、クルー評価権限の拡大などを実施しました。また、採用・育成・定着の推進として、OJT研修の強化、クルーポイント制度導入、スケジュール管理アプリの導入などを行っています。

最も重要なのは、労働時間配分の抜本的な見直しです。クリーンナップ時間(お客様がお帰りになったテーブルを次のお客様にご案内できるまでの準備時間)を短縮することで、待ち時間を減らし、お褒めの言葉が増えたといいます。

数字で見る効果

2025年Q3累計では、労働時間を前年比+1%投資しただけで、売上高は+9%、店舗事業利益は+12%増加しました。人件費率は逆に3%改善しており、労働時間投資以上の売上と利益を生み出しています。

これは、単に人を増やしたのではなく、適切な配置と教育によって生産性を高めた結果です。マーケティング視点で言えば、「サービス品質の向上→顧客満足度向上→リピート率向上→売上増加」という好循環が回り始めたということです。

戦略②:資さんうどんとSUKI-YAのM&Aによるポートフォリオ補完

すかいらーくは2024年に資さんうどん、2025年にSUKI-YA(マレーシアで展開しているすき焼き、しゃぶしゃぶ店)を買収しました。この2つのM&Aは単なる規模拡大ではなく、戦略的なポートフォリオ補完として機能しています。

資さんうどんの戦略的価値

資さんうどんは、すかいらーくのブランドポートフォリオにおける「低単価×カジュアルダイニング」という空白地帯を埋める存在です。圧倒的な集客力により、既存エリア(九州)で既存ブランドの1.6倍、新店エリア(関東・関西)で3倍の月商を実現しています。

統合シナジーも順調に進んでいます。業態転換によるローコスト・短期間出店(今期11店計画)、自社工場での内製化(うどん製麺を8月関西、9月関東で開始)、物流・購買の効率化などにより、売上高・営業利益ともに前年比で大きく伸長しています。

2025年は9店の新店と11店の業態転換で計20店出店し、2026年には30店、2027年以降は毎年50店以上の出店を計画しています。

SUKI-YAの成長性

SUKI-YAはマレーシアで展開するしゃぶしゃぶブランドで、2025年Q3累計で売上高+22%、営業利益+13%と好調です。今後はインドネシアへの出店も検討しており、海外展開の新たな柱として期待されています。

戦略③:出店立地の戦略的シフト

すかいらーくの出店戦略で注目すべきは、立地の劇的な変化です。2019年にはロードサイドが78.1%を占めていましたが、2025年Q3累計ではロードサイドはわずか3.4%となり、ショッピングセンター(34.5%)、高度商業集積地(20.7%)、大都市私鉄沿線(17.2%)、地方都市駅前(17.2%)へとシフトしています。

この戦略転換により、新店のパフォーマンスが大きく向上しました。2025年の新店は、既存店比で売上+11%、利益+72%、利益率+7ポイント、IRRは出店基準の1.2倍という優れた結果を出しています。

駅前やショッピングセンターは、ロードサイドに比べて賃料は高いものの、集客力が圧倒的に高く、結果として投資効率が良いということです。

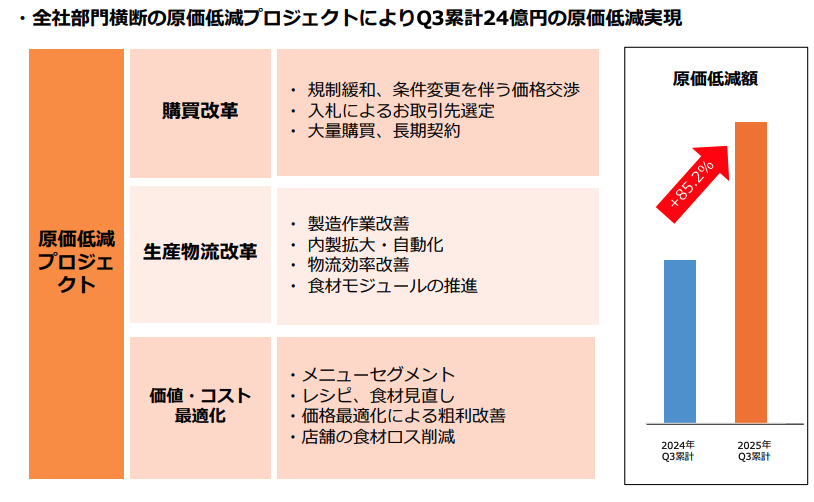

戦略④:原価低減プロジェクトによる利益率改善

すかいらーくは、インフレ環境下でも利益率を改善しています。2025年Q3累計のインフレ影響は102億円でしたが、既存店売上高増加と原価低減対策で131億円を打ち返し、差し引き29億円のプラスとしました。

原価低減プロジェクトは、購買改革、生産物流改革、価値・コスト最適化の3つの柱で構成されています。

購買改革では、規制緩和や条件変更を伴う価格交渉、入札によるお取引先選定、大量購買・長期契約などを実施しました。生産物流改革では、製造作業改善、内製拡大・自動化、物流効率改善、食材モジュールの推進などを行いました。価値・コスト最適化では、メニューセグメント、レシピ・食材見直し、価格最適化による粗利改善、店舗の食材ロス削減などを実施しました。

これらの取り組みにより、2025年Q3累計で24億円の原価低減を実現し、前年比で85.2%の改善となりました。

持続的な成長に対する懸念事項と解決案

懸念①:食材インフレの継続

最大の懸念は、食材インフレの継続です。2025年Q3累計のインフレ影響は447億円に達し、期初ガイダンス想定より4億円増加しました。特に米価格は2024年から2025年にかけて約2倍に上昇し、今後も高止まりが予想されます。また、2025年11月に鳥インフルエンザが発生し、卵価格も2023年水準まで上昇する見込みです。

解決案

すかいらーくは、原価低減プロジェクトによって、インフレ影響を上回る対策を実行しています。2025年Q3累計では、102億円のインフレに対して131億円の対策を実施し、差し引き29億円のプラスとしました。

今後も、購買力の強化(大量購買、長期契約)、内製化の拡大(資さんうどんの自社工場での製麺など)、メニューエンジニアリング(食材構成の見直し)などによって、インフレの影響を最小化できる体制を構築しています。

また、顧客が納得できる価値提供を前提とした価格最適化も継続します。既存店客単価が5.4%上昇しているにもかかわらず客数が2.3%増加していることは、顧客が価格に見合う価値を感じている証拠です。

懸念②:人手不足と人件費の上昇

外食業界全体の課題である人手不足と人件費上昇も懸念材料です。2025年Q3累計の人件費は48億円増加しました。

解決案

すかいらーくは、「店舗中心経営」によって、人をコストではなく付加価値を生む原動力と位置づけています。マネジャー評価制度の変更、業績インセンティブ制度の導入、クルー評価制度の見直し、クルーポイント制度導入などによって、採用・育成・定着を強化しています。

また、労働時間配分の抜本的な見直しにより、生産性を向上させています。2025年Q3累計では、労働時間+1%の投資で売上高+9%、店舗事業利益+12%を実現し、人件費率は逆に3%改善しました。

スケジュール管理アプリの導入やスポットクルー制度の導入など、テクノロジーを活用した効率化も進めています。

懸念③:M&A統合のリスク

資さんうどんとSUKI-YAのM&A統合が計画通り進まないリスクもあります。

解決案

資さんうどんについては、統合シナジーが順調に進んでいます。業態転換による出店加速、自社工場での内製化、物流・購買の効率化などが着実に実行されており、売上高・営業利益ともに前年比で伸長しています。

SUKI-YAについても、売上高+22%、営業利益+13%と好調で、今期4店出店予定のうち3店が既にオープンしています。

すかいらーくは、過去の多業態展開の経験から、ブランドの独立性を保ちながらバックエンド(購買、物流、システムなど)を統合するノウハウを持っています。この経験が、M&A統合のリスクを軽減しています。

今後も継続的に成長する余地があるのか?

すかいらーくには、今後も継続的に成長する余地が十分にあると考えられます。その理由は以下の5つです。

理由①:外食市場全体の拡大

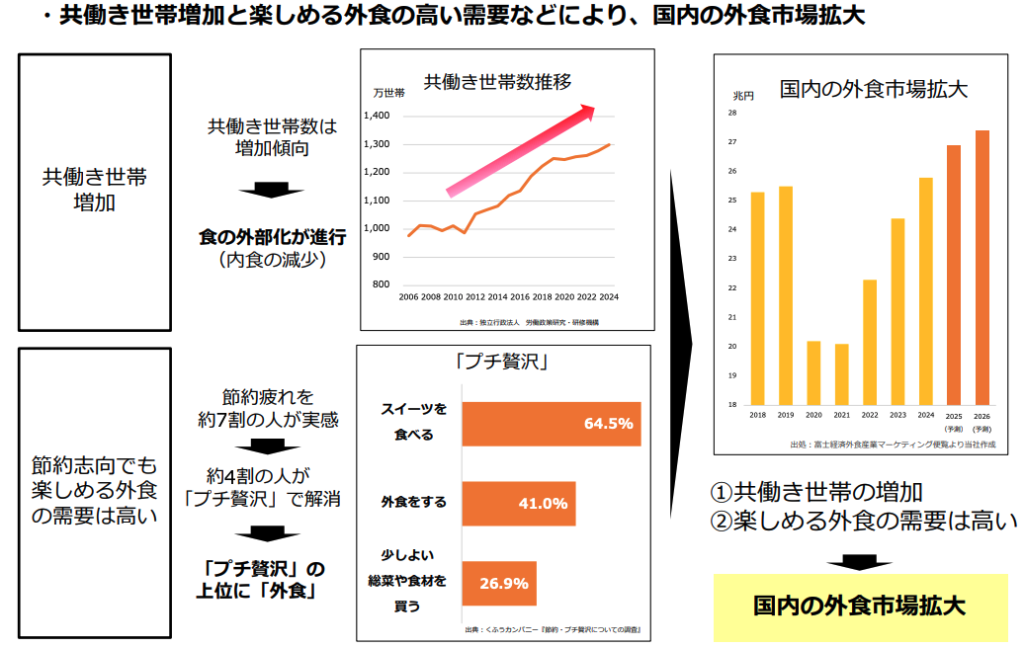

日本の外食市場は、共働き世帯の増加と「プチ贅沢」需要の高まりにより、2026年には27兆円規模まで拡大すると予測されています。共働き世帯数は2024年の約1,300万世帯から増加傾向にあり、食の外部化が進行しています。

また、節約疲れを感じる人が約7割、そのうち約4割が「プチ贅沢」で解消すると回答しており、「プチ贅沢」の上位に「外食」が入っています。節約志向でも楽しめる外食の需要は高く、すかいらーくの価格帯はこのニーズに合致しています。

理由②:ブランドポートフォリオの空白地帯の補完

すかいらーくは、資さんうどんのM&Aにより、「低単価×カジュアルダイニング」という空白地帯を埋めました。さらに、新業態開発やM&Aによって、隙間のないブランドポートフォリオを完成させる計画です。

これにより、顧客のあらゆるニーズに対応でき、市場シェアを拡大できます。また、業態間でのカニバリゼーション(共食い)を避けつつ、立地ごとに最適なブランドを配置できるため、出店余地が広がります。

理由③:資さんうどんの出店加速

資さんうどんは、2026年に30店、2027年以降は毎年50店以上の出店を計画しています。既存エリアで既存ブランドの1.6倍、新店エリアで3倍の月商を実現しており、成長のエンジンとして大きな期待がかかっています。

業態転換による出店も進んでおり、2025年は11店を計画しています。既存店舗を活用することで、ローコスト・短期間での出店が可能です。

理由④:出店立地の戦略的シフトによる投資効率の向上

駅前やショッピングセンターへの出店シフトにより、新店のパフォーマンスが大幅に向上しています。2025年の新店は、既存店比で売上+11%、利益+72%、利益率+7ポイント、IRRは出店基準の1.2倍という優れた結果を出しています。

これらの高収益店舗を中心に出店することで、投資効率が高まり、成長を加速できます。

理由⑤:店舗中心経営による持続可能な競争優位性

「店舗中心経営」は、一時的な施策ではなく、人の能力向上→生産性向上→付加価値創造という好循環を生み出す経営モデルです。この好循環が回り始めると、サービス品質向上→顧客満足度向上→リピート率向上→売上増加→従業員満足度向上→さらなるサービス品質向上という持続可能な成長サイクルが生まれます。

2025年Q3累計では、労働時間+1%の投資で売上高+9%、店舗事業利益+12%を実現しており、この好循環が既に機能し始めています。

この決算から我々マーケターが学べる5つの教訓

教訓①:「客数×客単価」の両方を伸ばす戦略が真の成長

すかいらーくの既存店売上高は、客数102.3%、客単価105.4%と両方が伸びています。これは、単なる値上げではなく、顧客が価値を感じて来店し、より多くを注文しているという証拠です。

多くの企業は、値上げによって客単価を上げることで短期的な売上増加を図りますが、それでは客数が減少し、長期的には顧客離れにつながります。すかいらーくのように、サービス品質の向上によって客数を維持・増加させながら、顧客が納得できる価値提供を前提とした価格最適化を行うことが、持続可能な成長の鍵です。

教訓②:「人はコストではなく、付加価値を生む原動力」という発想転換

すかいらーくの「店舗中心経営」は、「人をコストと見るデフレ時代の終焉」という認識のもと、人の能力向上→生産性向上→付加価値創造という好循環を生み出す経営モデルです。

多くの企業は、人件費を削減することで利益を確保しようとしますが、それではサービス品質が低下し、顧客満足度が下がり、結果として売上が減少します。すかいらーくのように、適切な労働時間投資と教育によって従業員の能力を高め、サービス品質を向上させることで、売上と利益を同時に伸ばすことができます。

マーケターとしても、「コスト削減」ではなく「価値創造」に焦点を当てた施策を提案することが重要です。

教訓③:M&Aは単なる規模拡大ではなく、ポートフォリオの空白地帯を埋める戦略的手段

すかいらーくの資さんうどんとSUKI-YAのM&Aは、単なる規模拡大ではなく、ブランドポートフォリオの空白地帯を埋める戦略的な買収でした。

多くの企業は、M&Aを「規模を大きくする手段」と考えがちですが、本当に価値のあるM&Aは、「自社にない能力や市場ポジションを獲得する手段」です。すかいらーくは、低単価×カジュアルダイニングという空白地帯を埋めるために資さんうどんを買収し、海外展開の新たな柱としてSUKI-YAを買収しました。

マーケターとしても、「どの顧客セグメントが手薄なのか」「どの価格帯に空白があるのか」を常に意識し、それを埋める施策(新商品開発、M&A、パートナーシップなど)を提案することが重要です。

教訓④:外部環境の変化を機会と捉え、戦略を大胆に転換せよ

すかいらーくの出店立地の戦略的シフトは、外部環境の変化を機会と捉えた好例です。2019年にはロードサイドが78.1%を占めていましたが、2025年Q3累計ではロードサイドはわずか3.4%となり、ショッピングセンターや駅前など、人が集まる場所への出店にシフトしています。

この戦略転換により、新店のパフォーマンスが大幅に向上し、投資効率が高まりました。多くの企業は、「今までこうやってきたから」という理由で既存の戦略を続けがちですが、外部環境が変化した時には、大胆に戦略を転換することが必要です。

マーケターとしても、「市場の変化」「顧客ニーズの変化」「競合の動き」を常にモニタリングし、必要に応じて戦略を見直す柔軟性を持つことが重要です。

経済的な堀:すかいらーくの持続的競争優位性

すかいらーくの持続的競争優位性(経済的な堀)は、以下の3つに整理できます。

①ブランドポートフォリオという無形資産

ガスト、バーミヤン、しゃぶ葉、ジョナサン、資さんうどんなど、多様なブランドを持つことで、顧客のあらゆるニーズに対応できます。また、各ブランドが独立したポジショニングを持つことで、カニバリゼーションを避けつつ市場シェアを拡大できます。

②乗り換えコストとネットワーク効果

一度すかいらーくのブランドを利用した顧客は、安定した品質とサービスを期待して再来店します。また、全国に3,000店以上の店舗を展開することで、「どこでもすかいらーくがある」という利便性を提供し、顧客の乗り換えコストを高めています。

③コスト優位性

セントラルキッチンや物流ネットワークなどのインフラを活用した規模の経済、原価低減プロジェクトによる購買力の強化、内製化の拡大などにより、競合が真似できないコスト優位性を築いています。

まとめ:すかいらーくの成長は本物。持続可能な成長モデルを構築

すかいらーくホールディングスの2025年第3四半期決算を分析した結果、同社の成長は一時的なものではなく、「店舗中心経営」という経営改革と戦略的M&Aによる持続可能な成長モデルに基づいていることがわかりました。

成長の質

売上高15.3%増のうち、M&Aを除いた実力ベースの成長率は約8.7%で、業界平均の2倍以上です。既存店売上が前年同期比でも前四半期比でも伸び続けており、客数と客単価の両方が伸びています。新店のパフォーマンスも既存店を大きく上回っており、成長余地がまだ大きいことを示しています。

持続可能性

「店舗中心経営」による経営の好循環、ブランドポートフォリオの空白地帯の補完、出店立地の戦略的シフト、原価低減プロジェクトによる利益率改善などにより、持続可能な成長モデルを構築しています。

経済的な堀

ブランドポートフォリオという無形資産、乗り換えコストとネットワーク効果、コスト優位性という3つの経済的な堀を持ち、競合が簡単には真似できない構造的な強みを築いています。

マーケターへの教訓

「客数×客単価」の両方を伸ばす戦略、「人はコストではなく、付加価値を生む原動力」という発想転換、M&Aは戦略的手段であること、外部環境の変化を機会と捉えることなど、多くの学びがありました。

すかいらーくの事例は、インフレ環境下でも、顧客価値の向上と従業員満足度の向上を両立させることで、持続的な成長が可能であることを示しています。マーケターとして、短期的な施策に終始するのではなく、長期的な競争優位性を構築する戦略を考えることの重要性を、改めて認識させられる決算でした。