はじめに

専門商社大手の山善が2026年3月期第2四半期で営業利益48.4%増という好決算を発表しました。猛暑による暑熱対策機器の販売が好調だったことが報じられていますが、これは一時的な追い風なのでしょうか、それとも持続可能な成長に値するのでしょうか。この決算を深掘りし、マーケティング視点から学べる点を探っていきます。

会社概要

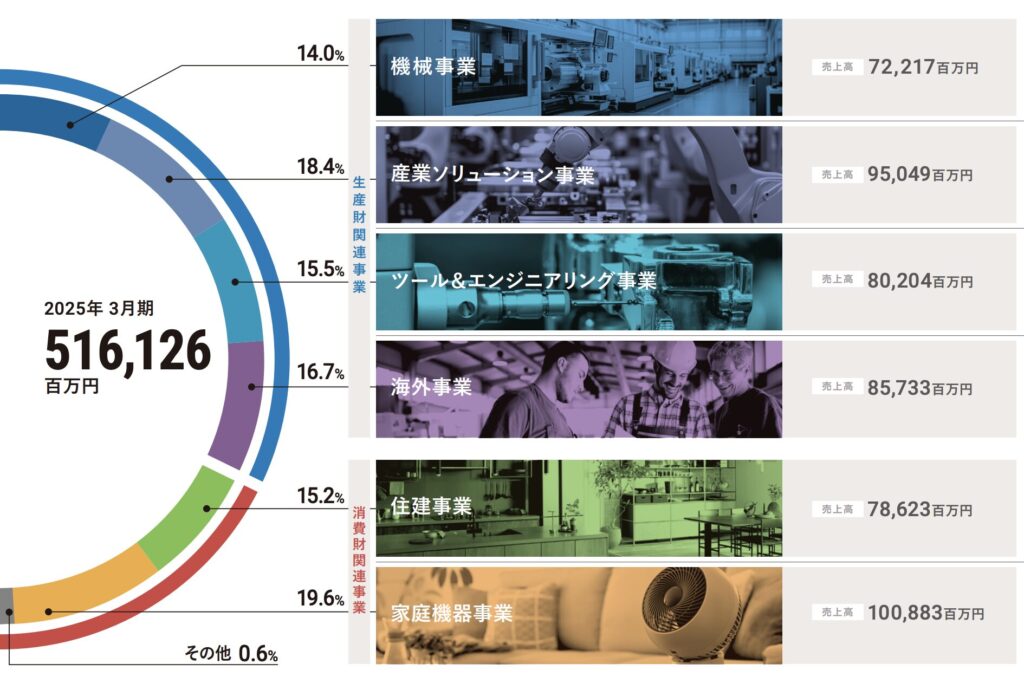

山善は1947年創業の専門商社です。事業は大きく「生産財関連」と「消費財関連」の2つに分かれています。

生産財関連では、製造業向けに工作機械や産業用設備、工具類を販売しています。機械事業部、産業ソリューション事業部、ツール&エンジニアリング事業部の国内3事業部に加え、海外事業部があり、中国・アセアン・北米・台湾で展開しています。

消費財関連では、住宅設備機器を扱う住建事業部と、家電・家具を扱う家庭機器事業部があります。特に家庭機器では「YAMAZEN」ブランドのプライベートブランド(PB)商品を展開し、ECサイト「山善ビズコム」も運営しています。

2025年3月期の売上構成は、生産財64.5%、消費財34.8%、その他0.7%となっています。

業績の事実

第2四半期累計の業績

| 項目 | 2025年3月期Q2 | 2026年3月期Q2 | 前年同期比 | 通期計画 | 進捗率 |

|---|---|---|---|---|---|

| 売上高 | 248,924百万円 | 259,844百万円 | +4.4% | 530,000百万円 | 49.0% |

| 営業利益 | 3,442百万円 | 5,108百万円 | +48.4% | 10,000百万円 | 51.1% |

| 営業利益率 | 1.4% | 2.0% | +0.6pt | 1.9% | - |

| 経常利益 | 3,494百万円 | 5,413百万円 | +54.9% | 10,000百万円 | 54.1% |

| 中間純利益 | 2,567百万円 | 4,182百万円 | +62.9% | 7,150百万円 | 58.5% |

セグメント別売上高

| セグメント | 2025年3月期Q2 | 2026年3月期Q2 | 前年同期比 | 通期計画 | 進捗率 |

|---|---|---|---|---|---|

| 生産財関連 | |||||

| 機械 | 32,094百万円 | 31,526百万円 | △1.8% | 70,000百万円 | 45.0% |

| 産業ソリューション | 47,322百万円 | 48,702百万円 | +2.9% | 99,000百万円 | 49.2% |

| ツール&エンジニアリング | 39,389百万円 | 40,058百万円 | +1.7% | 81,000百万円 | 49.5% |

| 海外 | 40,836百万円 | 43,783百万円 | +7.2% | 90,000百万円 | 48.6% |

| 生産財計 | 159,642百万円 | 164,071百万円 | +2.8% | 340,000百万円 | 48.3% |

| 消費財関連 | |||||

| 住建 | 37,874百万円 | 42,387百万円 | +11.9% | 84,000百万円 | 50.5% |

| 家庭機器 | 49,553百万円 | 51,387百万円 | +3.7% | 102,000百万円 | 50.4% |

| 消費財計 | 87,427百万円 | 93,774百万円 | +7.3% | 186,000百万円 | 50.4% |

セグメント利益

| セグメント | 2025年3月期Q2 | 2026年3月期Q2 | 利益率 | 前年同期比 |

|---|---|---|---|---|

| 生産財 | 3,084百万円 | 3,802百万円 | 2.3% | +23.2% |

| 住建 | 1,421百万円 | 1,671百万円 | 3.9% | +17.6% |

| 家庭機器 | 2,144百万円 | 2,512百万円 | 4.9% | +17.1% |

成長の質を見極める

①この成長は続くのか?一時的要因と実力を分解する

一時的要因の影響

今期の好調には明確な一時的要因があります。梅雨明け前から始まった猛暑により、暑熱対策機器(ファン付ウェア、移動式エアコンなど)と空調設備の需要が急増しました。住建事業部では前年同期比11.9%増、家庭機器事業部でも3.7%増と、消費財関連が大きく伸びています。

さらに、政策保有株式の売却益約10億円が特別利益として計上されており、中間純利益の大幅増(+62.9%)の一因となっています。

実力ベースの成長は?

しかし、一時的要因だけでは説明できない構造的な成長も見られます。

まず、前四半期比での推移を見ると、第1四半期(売上高126,136百万円、営業利益1,732百万円)から第2四半期(売上高133,707百万円、営業利益3,375百万円)へと、両方の指標で加速しています。これは猛暑が第2四半期に集中したことを示していますが、第1四半期も前年同期比でプラス成長しており、ベースラインの成長トレンドは維持されています。

次に、売上総利益率が15.0%から15.3%へ0.3ポイント改善しています。これは単に売上が増えただけでなく、収益性の高い商品構成へシフトしていることを示しています。

販売管理費は前年同期比742百万円(2.2%)増にとどまりました。人件費や貸倒引当金繰入額、減価償却費が増加する中で、諸経費の見直しを徹底したことで、売上総利益の増加(+2,408百万円)を営業利益の増加(+1,666百万円)につなげています。この費用管理能力は、一時的な施策ではなく、組織的な効率化の成果と言えます。

会社が「好調」と言う事業の検証

会社は生産財の海外事業(+7.2%)、産業ソリューション事業(+2.9%)、消費財の住建事業(+11.9%)を好調と説明しています。

海外事業は、前年同期比だけでなく前四半期比(第1四半期18,887百万円→第2四半期24,896百万円)でも大きく伸びており、中国での内需型企業の設備投資とアセアンでの生産移管需要を確実に取り込んでいます。四半期ベースで見ると季節性もありますが、過去3年の推移を見ても安定した成長トレンドが確認できます。

産業ソリューション事業は、省エネ機器の堅調な販売と暑熱対策機器の好調が重なっています。光熱費の高止まりという構造的な課題に対応する省エネ機器は、猛暑が去っても需要が継続する可能性が高いでしょう。

住建事業は猛暑の影響が大きいものの、非住宅分野での環境商材と施工をセットにした設備改修提案を強化し、セグメント利益率が3.8%から3.9%へ改善しています。これは単なる物売りから、ソリューション提案へシフトしている証拠です。

経済的な堀はあるか?

山善の競争優位性は主に以下の3点にあります。

第一に、専門商社としての商品知識と提案力です。キーエンスのような「課題解決型営業」を志向しており、単なる商品販売ではなく、顧客の課題(省人化、省エネ、暑熱対策など)に対するソリューション提案を強化しています。これは短期間では真似できない無形資産です。

第二に、乗り換えコストです。特にB2B領域では、一度取引関係を構築すると、発注プロセスや商品情報、決済条件などが標準化されるため、他社に切り替えるコストが発生します。長年の取引実績が参入障壁になっています。

第三に、効率的な規模です。専門商社という業態は、メーカーと顧客の間に立ち、在庫リスクを負いながら小ロット・多品種の需要に対応します。この機能を自社で持つにはコストがかかるため、ニッチな領域では専門商社が効率的な選択肢となります。

ただし、これらの堀はキーエンスや任天堂のように「圧倒的」とは言えません。商社機能は比較的模倣可能であり、デジタル化やダイレクト販売の進展により、中抜きのリスクも存在します。そのため、継続的に堀を深める努力が必要です。

②どのセグメント・地域に依存しているか?

事業ポートフォリオの分析

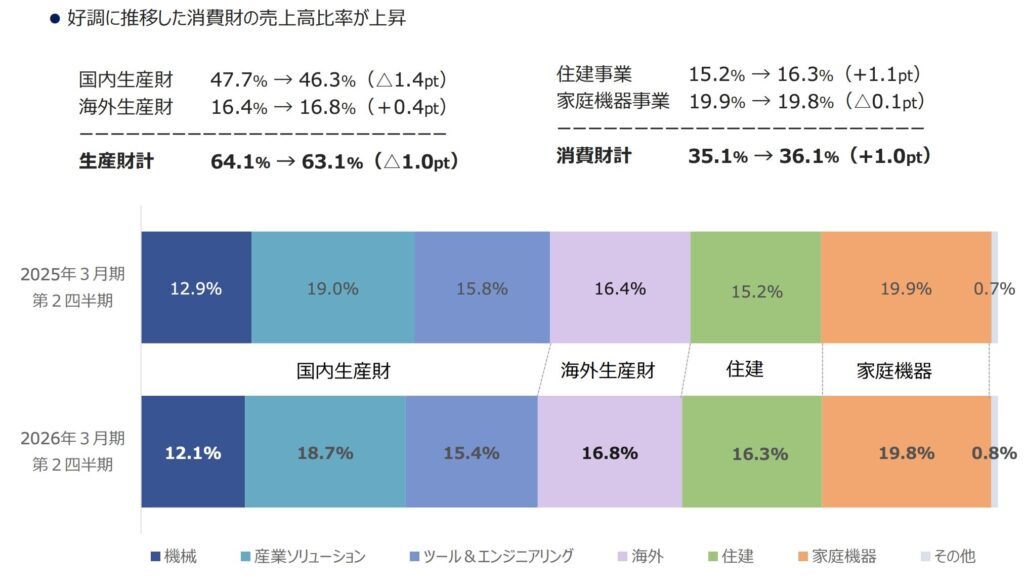

売上構成比を見ると、生産財63.1%(国内46.3%、海外16.8%)、消費財36.1%となっています。前年同期(生産財64.1%、消費財35.1%)と比べ、消費財の比率が1.0ポイント上昇しました。これは今期の猛暑特需が消費財に集中したためです。

中長期的には、生産財が売上の6割以上を占める構造は変わっていません。この構造自体は安定していますが、生産財は景気変動や設備投資サイクルの影響を受けやすいという特性があります。

地域別の依存度

海外事業の売上高は43,783百万円で、全体の16.8%を占めています。前年同期(40,836百万円、16.4%)から微増しており、地域別リスクは比較的分散されています。

ただし、海外事業の内訳を見ると、中国・アセアンが好調な一方、北米や台湾は低調です。中国では内需型企業の設備投資、アセアンでは生産移管に伴う新規設備投資を取り込んでいますが、これらは地政学リスクや世界経済の動向に左右される可能性があります。

北米は製造業の設備投資が全般的に振るわず、台湾では部品加工ユーザーの設備投資が低調に推移しています。これは半導体サイクルや米中対立などの外部要因が影響していると考えられます。

セグメント別成長ドライバーの持続可能性

機械事業は前年同期比△1.8%と唯一のマイナス成長です。中小製造業の投資活動が伸び悩み、自動車部品加工メーカー向け工作機械の売上が前年を下回っています。これは日本の製造業、特に中小企業の構造的な課題を反映しており、短期的な回復は見込みにくいでしょう。

産業ソリューション事業とツール&エンジニアリング事業は、省エネ・暑熱対策・環境改善という3つのトレンドに支えられています。これらは単年度の特需ではなく、労働環境規制の強化や脱炭素化の流れという中長期的なメガトレンドに対応しています。したがって、持続可能性は比較的高いと言えます。

海外事業は、チャイナプラスワン(中国リスク分散)とアセアンへの生産移管というグローバルなトレンドを捉えています。これは数年単位で継続する構造変化であり、短期的な景気変動を超えた成長機会と言えます。

住建事業は、省エネ改修需要と猛暑による空調需要の両方から恩恵を受けています。省エネ改修は補助金政策に支えられており、中長期的にも継続する可能性が高いです。ただし、猛暑による急激な需要増は来期には剥落するリスクがあります。

家庭機器事業は、YAMAZENブランド(PB)の浸透とEC「山善ビズコム」の成長という構造的な変化があります。PBは利益率が高く、ECは固定費が低いため、この2つが伸びることで収益性が改善します。第2四半期のセグメント利益率4.9%(前年同期4.3%)は、この戦略の成果を示しています。

③短期と長期の見通し

向こう1〜2四半期の見通し

第3四半期以降は、猛暑特需の反動が予想されます。通期計画を見ると、上期(第1〜2四半期)の売上高259,844百万円に対し、通期計画530,000百万円から逆算すると下期(第3〜4四半期)は270,156百万円となり、上期とほぼ同水準です。

営業利益については、上期5,108百万円に対し、通期計画10,000百万円から逆算すると下期は4,892百万円となり、上期をやや下回る計画です。これは第2四半期の猛暑特需が第3〜4四半期には剥落することを前提にしていると考えられます。

ただし、会社は第2四半期業績予想を2度にわたり上方修正(5月14日の期初計画3,000百万円→8月8日4,000百万円→10月15日5,000百万円)しており、保守的な計画を立てる傾向があります。実際の第2四半期実績5,108百万円は最終修正計画5,000百万円をわずかに上回りました。

したがって、下期の実績が計画を上回る可能性は十分にあります。特に、省エネ機器や海外事業など、構造的な成長ドライバーは第3〜4四半期も継続すると見られます。

1〜3年の中長期トレンド

中期経営計画(2028年3月期)では、売上高600,000百万円(2025年3月期比+16.3%)、営業利益16,000百万円(同+67.8%)、営業利益率2.7%(同+0.8ポイント)を目標としています。

これは年平均成長率で売上高+5.2%、営業利益+18.9%という野心的な目標です。特に営業利益の成長率が売上高を大きく上回っており、収益性改善を重視していることが分かります。

セグメント別の計画を見ると、生産財の海外事業が最も高い成長を見込んでいます(2025年3月期85,733百万円→2028年3月期120,000百万円、+40.0%)。次いで、家庭機器事業(+14.0%)、産業ソリューション事業(+15.7%)が続きます。

この計画は以下の戦略に基づいています。

生産財では、専門性の強化とソリューション提案の加速、オリジナル商品の開発強化、半導体・三品(食品・薬品・化粧品)・物流・建機などの新領域へのアプローチを掲げています。海外では、ターゲット市場の地理的拡大、市場とビジネス業態の多様化対応、サプライヤーとの関係強化を進めます。

消費財では、住建事業がエンジニアリング力とコンサルティング力を強化し、リテール・ECリフォーム分野への注力、ハウスビルダーへの営業強化、ZePlus(山善オリジナルのゼロエネルギー住宅コンセプト)事業の拡大を図ります。家庭機器事業は、自社EC・出店ECの両方でGMV(流通取引総額)を向上させ、全国即納体制を整備し、全チャネルの取引をデジタル化することで、最適な商品を市場へ提供します。

これらの戦略は、単なる数量拡大ではなく、付加価値の向上と効率化を志向しています。実現可能性は高いと考えられますが、以下のリスクには注意が必要です。

マーケティングの学び:山善の3つの戦略的打ち手

学び①:猛暑という「外部環境変化」を最大限活用した機動的な営業

何が起きたか

2026年3月期第2四半期、梅雨明け前から始まった猛暑により、暑熱対策関連商品の売上が急伸しました。生産財では暑熱対策機器や環境改善機器、消費財ではファン付ウェアや移動式エアコンの販売が好調に推移し、住建事業部では空調設備の売上が前年同期比11.9%増となりました。

なぜそうなったか

山善は、気象予報や顧客の反応から猛暑を早期に予測し、在庫を積み増し、営業リソースを暑熱対策商品にシフトしました。また、B2Bでは製造現場の労働環境改善というニーズ、B2Cでは節電しながら快適に過ごしたいというニーズを的確に捉えました。

専門商社という業態の強みは、メーカーではないため特定商品に縛られず、最も売れる商品を機動的に仕入れて販売できる点にあります。山善は複数のメーカーから暑熱対策商品を調達し、顧客のニーズに合わせて最適な組み合わせを提案しました。

競合他社も同様の商品を扱っていますが、山善は在庫の積み増しと営業体制のシフトが早く、需要のピークを逃さずに売上を最大化できました。

どんな打ち手があったか

具体的な施策としては、以下が考えられます(決算資料から推測)。

まず、気象データと過去の販売データを分析し、猛暑パターンを予測しました。そして、第1四半期の段階で暑熱対策商品の仕入れを強化し、主要拠点に在庫を配置しました。

次に、営業チームに暑熱対策商品の提案を優先するよう指示し、製造現場の労働環境改善という切り口で企業に提案しました。B2C向けには、ECサイト「山善ビズコム」やリテールパートナーと連携し、暑熱対策特集を展開しました。

さらに、猛暑が続く中で在庫切れを起こさないよう、メーカーとの調達交渉を強化し、追加発注を迅速に行いました。

自社に活かせることは何か

この事例から学べるのは、「外部環境変化への機動的な対応」の重要性です。

多くの企業は、年間の販売計画を期初に立て、それに沿って営業活動を進めます。しかし、外部環境は常に変化しており、計画通りに進まないことの方が多いでしょう。山善は、猛暑という予測可能だが不確実性の高いイベントに対し、早期に仮説を立て、在庫と営業体制を柔軟にシフトすることで、機会を最大化しました。

自社に活かすためには、以下の3つのステップが有効です。

第一に、外部環境の変化を早期に検知する仕組みを作ります。気象データ、経済指標、業界トレンド、SNSのトレンドなど、自社のビジネスに影響を与える可能性のあるデータを定期的にモニタリングします。

第二に、変化に対する仮説を素早く立てます。「もし猛暑になったら、どの商品が売れるか?」「もし円安が進んだら、顧客の購買行動はどう変わるか?」といった仮説を、定量データと定性インサイトの両方から構築します。

第三に、仮説に基づいて小さく試し、効果を確認したら大きくリソースをシフトします。山善の場合、第1四半期で猛暑の兆しを確認し、第2四半期に本格的に在庫と営業体制をシフトしたと考えられます。このように、段階的にリスクを取ることで、外部環境変化を機会に変えることができます。

学び②:「PB(プライベートブランド)×EC」で利益率を改善する戦略

何が起きたか

家庭機器事業部では、YAMAZENブランド(PB)商品の売上が伸長し、セグメント利益率が前年同期の4.3%から4.9%へ0.6ポイント改善しました。また、法人・個人事業主向けEC「山善ビズコム」の売上高と会員数が順調に伸びています。

なぜそうなったか

PB商品は、メーカーブランド(NB)商品と比べて利益率が高いという特性があります。NBは価格競争が激しく、小売業者のマージンは限られますが、PBは自社で企画・開発するため、原価を抑えながら適正な価格を設定できます。

山善のYAMAZENブランドは、家電量販店やホームセンターなどのリテールチャネルで認知度を高めてきました。特に、実用性重視でコストパフォーマンスに優れる商品ラインアップが、価格意識の高い顧客層に支持されています。

さらに、自社EC「山善ビズコム」を強化することで、リテールチャネルに支払う手数料を削減し、直接顧客との関係を構築できるようになりました。ECは固定費が低く、在庫回転率が高いため、利益率の改善に寄与します。

PBとECを組み合わせることで、商品企画から販売までを一気通貫でコントロールでき、顧客データを蓄積して次の商品開発に活かすというサイクルが回り始めています。

どんな打ち手があったか

具体的な施策としては、以下が考えられます。

まず、YAMAZENブランドの商品企画において、スピーディーな開発とラインアップの拡充を図りました。市場トレンドや顧客ニーズをいち早く捉え、数ヶ月で新商品を市場に投入するアジャイルな開発体制を構築しました。

次に、情報発信を強化しました。ECサイトでの商品説明を充実させ、SNSやブログで使用シーンや活用法を発信し、顧客の検索行動に対応しました。特に、法人・個人事業主向けには、業務での使用例や経費削減効果を訴求しました。

さらに、ECサイトでの購買体験を改善しました。商品検索の精度を高め、レコメンデーション機能を導入し、決済オプションを拡充するなど、顧客がストレスなく購入できる環境を整えました。

加えて、リテールチャネルとECチャネルを連携させました。店頭で商品を確認し、ECで購入するショールーミングや、ECで注文し、店舗で受け取るクリック&コレクトなど、オムニチャネル体験を提供しました。

自社に活かせることは何か

この事例から学べるのは、「PB×EC」という組み合わせによる利益率改善の戦略です。

多くのB2C企業は、大手ECプラットフォーム(Amazon、楽天など)に依存しており、手数料負担が重くなっています。また、NBメーカーの商品を販売している場合、価格競争に巻き込まれやすく、利益率が低下します。

山善の戦略は、PBで商品の差別化と利益率向上を図り、自社ECで顧客との直接関係を構築するという二段構えです。この戦略は、他の業種・業態でも応用可能です。

自社に活かすためには、以下の3つのステップが有効です。

第一に、PB商品の企画・開発能力を高めます。市場リサーチと顧客インサイトから、既存商品にない価値を見出し、それを実現できるOEM/ODMパートナーを見つけます。山善の場合、長年の商社機能で培ったメーカーネットワークが活きています。

第二に、PBブランドの認知度と信頼を構築します。YAMAZENブランドは、リテールチャネルでの販売実績を通じて認知度を高めてきました。自社だけで認知を獲得するのは困難なので、既存チャネルを活用しながら、徐々に自社ECへ誘導する戦略が現実的です。

第三に、自社ECの購買体験を最適化します。大手ECプラットフォームと比べると、自社ECは使い勝手や配送スピードで劣ることが多いです。しかし、専門性の高い商品説明や、法人向けの請求書払いなど、特定顧客層に刺さる独自の価値を提供することで、自社ECを選ぶ理由を作ることができます。

学び③:「省エネ」「暑熱対策」「環境改善」という3つのメガトレンドを捉えた提案営業

何が起きたか

産業ソリューション事業部では、省エネ機器の販売が堅調に推移し、暑熱対策機器や労働環境改善に対応する環境改善機器の売上も好調でした。前年同期比+2.9%の成長を達成し、セグメント利益は生産財全体の成長を牽引しました。

住建事業部でも、省エネ改修需要や空調設備の販売が好調で、前年同期比+11.9%と大きく成長しました。特に、オフィスビルなど非住宅分野における環境商材と施工をセットにした設備改修の提案を強化し、利益率が前年同期の3.8%から3.9%へ改善しました。

なぜそうなったか

これらの成長は、3つのメガトレンドを背景にしています。

第一に、光熱費の高止まりです。エネルギー価格の上昇により、企業や家庭は省エネ機器への投資回収期間が短くなり、導入のハードルが下がりました。省エネは単なる環境対策ではなく、コスト削減という経済合理性のある投資になっています。

第二に、労働環境規制の強化です。製造現場や建設現場での熱中症対策が義務化され、企業は暑熱対策機器への投資を余儀なくされています。これは法令遵守であると同時に、労働者の確保・定着という経営課題でもあります。

第三に、脱炭素化の潮流です。企業はCO2削減目標を掲げ、省エネ・再エネ設備への投資を加速しています。また、政府の補助金政策も追い風となっており、住宅・非住宅ともに省エネ改修の需要が高まっています。

山善は、これらのトレンドを早期に捉え、単に商品を売るのではなく、顧客の課題(コスト削減、法令遵守、CO2削減)に対するソリューションとして提案する営業スタイルにシフトしました。

特に、住建事業部では、商品単体ではなく、環境商材と施工をセットにした提案を強化することで、付加価値を高め、利益率を改善しました。これは、顧客にとって導入の手間が減り、山善にとって利益が増えるというWin-Winの関係を構築しています。

どんな打ち手があったか

具体的な施策としては、以下が考えられます。

まず、営業チームに対し、省エネ・暑熱対策・環境改善という3つのテーマでの提案を強化するよう教育しました。商品知識だけでなく、顧客の業種・業態ごとの課題や、補助金制度の理解を深め、コンサルティング型営業を実践しました。

次に、商品ラインアップを拡充しました。省エネ機器だけでなく、エネルギーマネジメントシステム(EMS)や、暑熱対策機器、空気清浄機などの環境改善機器を揃え、顧客のあらゆるニーズに対応できる体制を整えました。

さらに、施工パートナーとの連携を強化しました。住建事業部では、環境商材の販売だけでなく、施工までワンストップで提供することで、顧客の導入負担を減らし、プロジェクト全体の利益を確保しました。

加えて、補助金申請のサポートを提供しました。省エネ改修には国や自治体の補助金が使える場合が多く、申請手続きが複雑です。山善は、補助金の情報提供や申請サポートを行うことで、顧客の投資判断を後押ししました。

自社に活かせることは何か

この事例から学べるのは、「メガトレンドを捉えた提案営業」の重要性です。

多くの企業は、自社の商品・サービスありきで営業活動を行います。しかし、顧客は商品自体には興味がなく、自社の課題を解決したいだけです。山善は、省エネ・暑熱対策・環境改善という社会的なメガトレンドを、顧客の具体的な課題(コスト削減、法令遵守、CO2削減)に翻訳し、それを解決する手段として商品を提案しています。

この提案営業のアプローチは、B2B企業であれば業種・業態を問わず応用可能です。

自社に活かすためには、以下の3つのステップが有効です。

第一に、自社のビジネスに関連するメガトレンドを特定します。人口動態、テクノロジー、規制、環境、経済などの変化が、顧客の課題にどう影響するかを分析します。山善の場合、エネルギー価格上昇、労働環境規制、脱炭素化が該当しました。

第二に、メガトレンドを顧客の具体的な課題に落とし込みます。一般論では刺さらないので、顧客の業種・業態、企業規模、地域などに応じて、課題を具体化します。製造業なら「工場の電気代が年間X万円削減できる」、建設業なら「熱中症による労災リスクをY%低減できる」といった形です。

第三に、課題解決のストーリーを営業トークに組み込みます。商品のスペックを説明するのではなく、「御社の課題は○○だと思いますが、この商品を導入することで△△の効果が期待できます。投資回収期間は□□年です」という流れで提案します。さらに、補助金や税制優遇など、顧客の投資判断を後押しする情報も併せて提供します。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 猛暑特需の反動 | 中 | 高 | 省エネ機器や海外事業など、構造的成長ドライバーの強化。暑熱対策商品への過度な依存を避け、ポートフォリオを分散。 |

| 中小製造業の設備投資低迷 | 中 | 中 | 新領域(半導体、三品、物流、建機)への営業強化。ソリューション提案による高付加価値化で、台数減を単価アップでカバー。 |

| 海外地政学リスク | 大 | 中 | 中国依存を避け、アセアン・インドなどへ地域分散。現地パートナーとの関係強化で、リスク情報を早期キャッチ。 |

| ECプラットフォームへの依存 | 小 | 低 | 自社EC「山善ビズコム」の強化。PBの差別化により、価格競争に巻き込まれにくい商品構成へシフト。 |

| デジタル化による中抜きリスク | 中 | 中 | 商社機能を単なる物流から、課題解決型のソリューション提供へ転換。デジタルでは代替できない提案力と施工力を強化。 |

| 人件費・物流コストの上昇 | 中 | 高 | 業務プロセスのデジタル化・自動化による効率化。物流拠点の最適配置と在庫管理の高度化。一部コストの価格転嫁。 |

最重要リスク:猛暑特需の反動

今期の好調は猛暑という一時的要因に大きく依存しています。来期、通常の気温に戻った場合、住建事業や家庭機器事業の売上が減少するリスクがあります。

ただし、省エネ機器や環境改善機器は、猛暑の有無にかかわらず需要があります。また、海外事業やPB×ECという構造的な成長ドライバーも存在します。したがって、猛暑特需が剥落しても、前年同期比でプラス成長を維持できる可能性は高いでしょう。

会社も通期計画において、下期(第3〜4四半期)の営業利益を上期よりやや低めに設定しており、リスクを織り込んでいます。むしろ、このリスク認識があることで、下期に向けて省エネ機器や海外事業などの構造的成長領域への営業リソース配分を強化する可能性があります。

次に注意すべきリスク:中小製造業の設備投資低迷

機械事業部が前年同期比△1.8%と苦戦していることは、日本の製造業、特に中小企業の構造的な課題を反映しています。人手不足、後継者不足、円安による原材料高などが複合的に作用し、設備投資に回す余力がない企業が増えています。

この課題は短期的には解決困難であり、機械事業部の売上回復には時間がかかるでしょう。中期経営計画でも、機械事業の2028年3月期売上高は80,000百万円と、2025年3月期の72,217百万円から+10.8%の成長に留まっており、他のセグメントと比べて控えめな目標です。

対策としては、新領域(半導体、三品、物流、建機)への営業強化が挙げられます。これらは比較的大手企業が多く、設備投資余力があります。また、ソリューション提案により、単なる工作機械の販売から、生産性向上やコスト削減を実現する提案へシフトすることで、台数が減っても単価を上げることができます。

今後も継続的に成長する余地があるのか

結論から言えば、山善には継続的に成長する余地が十分にあります。その理由は3つあります。

理由①:複数の構造的成長ドライバーを持っている

猛暑特需という一時的要因を除いても、山善には以下の構造的成長ドライバーがあります。

省エネ・環境関連需要:光熱費の高止まり、脱炭素化の潮流、補助金政策により、省エネ機器や環境設備への投資は中長期的に継続します。これは生産財・消費財の両方に該当します。

海外事業の拡大:チャイナプラスワンとアセアンへの生産移管は数年単位で続く構造変化です。中期経営計画では海外事業を+40.0%成長させる計画であり、これが実現すれば全社の成長を牽引します。

PB×ECの伸長:YAMAZENブランドと自社EC「山善ビズコム」は、利益率が高く、顧客データを蓄積できるため、長期的な競争力の源泉となります。EC市場自体も成長しており、この領域での成長余地は大きいです。

労働環境改善需要:人手不足と労働環境規制の強化により、暑熱対策機器や作業用品、測定・分析機器などの需要は継続します。

これらの成長ドライバーは、単年度の特需ではなく、3〜5年スパンで継続するメガトレンドに基づいています。したがって、短期的な景気変動はあっても、中長期的な成長トレンドは維持される可能性が高いです。

理由②:「商社」から「ソリューションプロバイダー」への転換を進めている

従来の商社ビジネスは、メーカーから商品を仕入れて顧客に販売し、マージンを得るというシンプルなモデルでした。しかし、このモデルは価格競争に陥りやすく、利益率が低下します。また、デジタル化によりメーカーが直販を強化すれば、商社が中抜きされるリスクもあります。

山善は、この構造的な課題を認識し、「ソリューションプロバイダー」への転換を進めています。具体的には、以下の3つの取り組みです。

提案型営業の強化:単に商品を売るのではなく、顧客の課題(コスト削減、法令遵守、CO2削減など)を解決する手段として商品を提案します。これにより、価格競争から脱却し、付加価値で勝負できます。

施工・アフターサービスの提供:住建事業では、環境商材と施工をセットにした提案を強化しています。商品販売だけでなく、導入支援やメンテナンスまでカバーすることで、顧客の生涯価値(LTV)を高めます。

オリジナル商品の開発:PB商品を開発することで、他社と差別化し、利益率を改善します。また、顧客ニーズをダイレクトに商品企画に反映できるため、ヒット商品を生み出しやすくなります。

これらの取り組みにより、営業利益率は2025年3月期の1.8%から、2028年3月期には2.7%へ改善する計画です(中期経営計画)。この0.9ポイントの改善は、売上増加だけでなく、ビジネスモデルの転換による収益性向上を示しています。

理由③:財務基盤が健全で、成長投資の余力がある

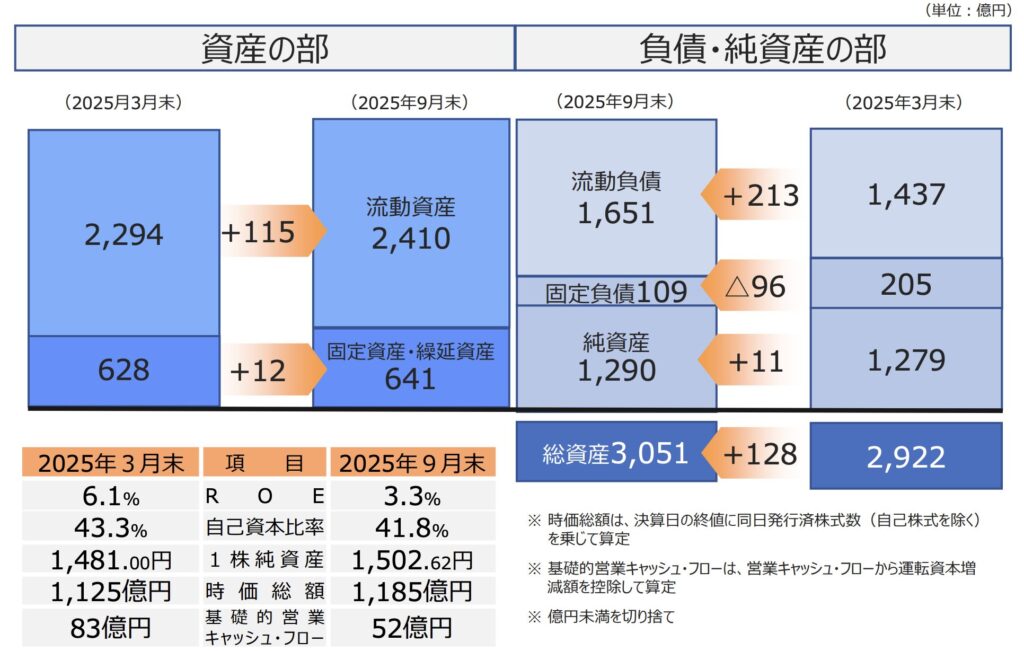

山善の財務状況は健全です。2025年9月末時点で、自己資本比率41.8%、総資産3,051億円、有利子負債は限定的です。ROEは3.3%とやや低いですが、これは手元資金を厚めに持っているためであり、財務リスクは低いと言えます。

中期経営計画では、ROEを8.0%まで高める目標を掲げています。これは、営業利益の増加と資本効率の改善(不要な資産の圧縮、自己資本の有効活用)により実現する計画です。

また、基礎的営業キャッシュフローは2025年3月期で8,341百万円、2026年3月期計画で11,000百万円と、潤沢なキャッシュを創出しています。このキャッシュを、海外拠点の拡大、物流設備の増強、デジタルシステムへの投資、M&Aなどに振り向けることで、成長を加速できます。

配当政策も、DOE(自己資本配当率)3.5%を目安に、安定配当を継続する方針です。2025年3月期は自己株式取得4,999百万円も実施し、総還元性向は120.5%に達しました。株主還元と成長投資のバランスを取りながら、企業価値を高める姿勢が見られます。

財務基盤が健全であることは、不測の事態(景気後退、地政学リスクなど)が発生しても耐えられる余力があることを意味します。また、M&Aなどの大型投資を機動的に実行できるため、成長機会を逃さずに済みます。

この決算や企業から我々が学べる点

山善の決算から、マーケターやビジネスパーソンが学べる実践的なヒントは以下の5つです。

①外部環境変化を機会に変える機動性:猛暑という予測可能だが不確実性の高いイベントに対し、早期に仮説を立て、在庫と営業体制を柔軟にシフトしたことで、売上を最大化しました。年間計画に縛られず、四半期ごとに戦略を見直す機動性が重要です。

②PB×ECで利益率を改善する戦略:YAMAZENブランドと自社ECを組み合わせることで、商品企画から販売までを一気通貫でコントロールし、利益率を改善しました。NBメーカーの商品を大手ECプラットフォームで売るという従来型のビジネスモデルから脱却し、自社でコントロール可能な領域を増やすことが収益性向上の鍵です。

③メガトレンドを顧客の課題に翻訳する提案営業:省エネ・暑熱対策・環境改善という社会的なメガトレンドを、顧客の具体的な課題(コスト削減、法令遵守、CO2削減)に落とし込み、それを解決する手段として商品を提案しました。商品ありきではなく、課題ありきで営業活動を組み立てることで、付加価値を高められます。

④複数の成長ドライバーでリスクを分散:猛暑特需という一時的要因に依存せず、省エネ・海外・PB×ECという複数の構造的成長ドライバーを持つことで、リスクを分散しています。単一の成長戦略に賭けるのではなく、ポートフォリオアプローチで成長機会を追求することが、持続的な成長につながります。

経済的な堀

山善の経済的な堀は、以下の3点です。

専門商社としての商品知識と提案力(無形資産):長年の取引実績で培った商品知識と顧客理解を基に、課題解決型の提案営業を実践しています。この能力は短期間では模倣困難です。

取引関係の継続性(乗り換えコスト):B2B領域では、発注プロセスや商品情報、決済条件などが標準化されるため、既存取引先が他社に切り替えるコストが発生します。

ニッチ領域での効率的な規模:専門商社という業態は、在庫リスクを負いながら小ロット・多品種の需要に対応します。この機能を自社で持つにはコストがかかるため、顧客にとって専門商社が効率的な選択肢となります。

ただし、これらの堀は絶対的ではありません。デジタル化やダイレクト販売の進展により、商社機能が不要になるリスクもあります。そのため、山善は「商社」から「ソリューションプロバイダー」へと進化し続けることで、堀を深める努力を継続しています。

まとめ

山善の2026年3月期第2四半期決算は、猛暑特需という一時的要因が大きく寄与した一方で、省エネ機器、海外事業、PB×ECという構造的な成長ドライバーも確実に成果を上げています。前年同期比と前四半期比の両方で売上・利益が成長しており、成長の勢いは加速していると判断できます。

短期的には、第3〜4四半期に猛暑特需の反動が予想されますが、中長期的には、複数の成長ドライバーとソリューションプロバイダーへの転換により、持続的な成長を実現できる余地が十分にあります。

マーケティング視点では、外部環境変化への機動性、PB×ECによる利益率改善、メガトレンドを捉えた提案営業という3つの戦略が特に参考になります。これらは、業種・業態を問わず応用可能な普遍的な学びです。

山善の事例は、「商社」という伝統的なビジネスモデルを、デジタル時代に適応させながら進化させる道筋を示しています。自社のビジネスモデルを見直し、持続的な成長を実現するヒントが、この決算には詰まっています。