はじめに

楽天グループの2025年第3四半期決算が発表されました。全セグメントで二桁増収、Non-GAAP営業利益は前年同期比で3倍以上という華々しい数字が並びます。しかし、マーケターとして本当に知りたいのは「この成長は本物なのか、それとも一時的な要因によるものなのか」ということです。

この記事では、決算数値の裏側を読み解き、楽天のエコシステム戦略から私たちが学べる実践的な示唆を抽出します。

企業概要

楽天グループは、EC、フィンテック、モバイル事業を中核とする日本最大級のインターネットサービス企業です。2025年Q3時点での事業構成は以下の通りです。

主要セグメント:

- インターネットサービス:楽天市場、楽天トラベル、楽天Kobo、Rakuten Viber等

- フィンテック:楽天カード、楽天銀行、楽天証券、楽天生命・損害保険

- モバイル:楽天モバイル、楽天シンフォニー

楽天の最大の特徴は、これらのサービスが「楽天エコシステム」として相互に連携している点です。楽天ポイントを共通通貨として、一つのサービスの利用が他のサービスの利用促進につながる設計になっています。

業績推移:数字の裏側を読む

全体業績

| 指標 | Q3/24 | Q3/25 | 前年同期比 |

|---|---|---|---|

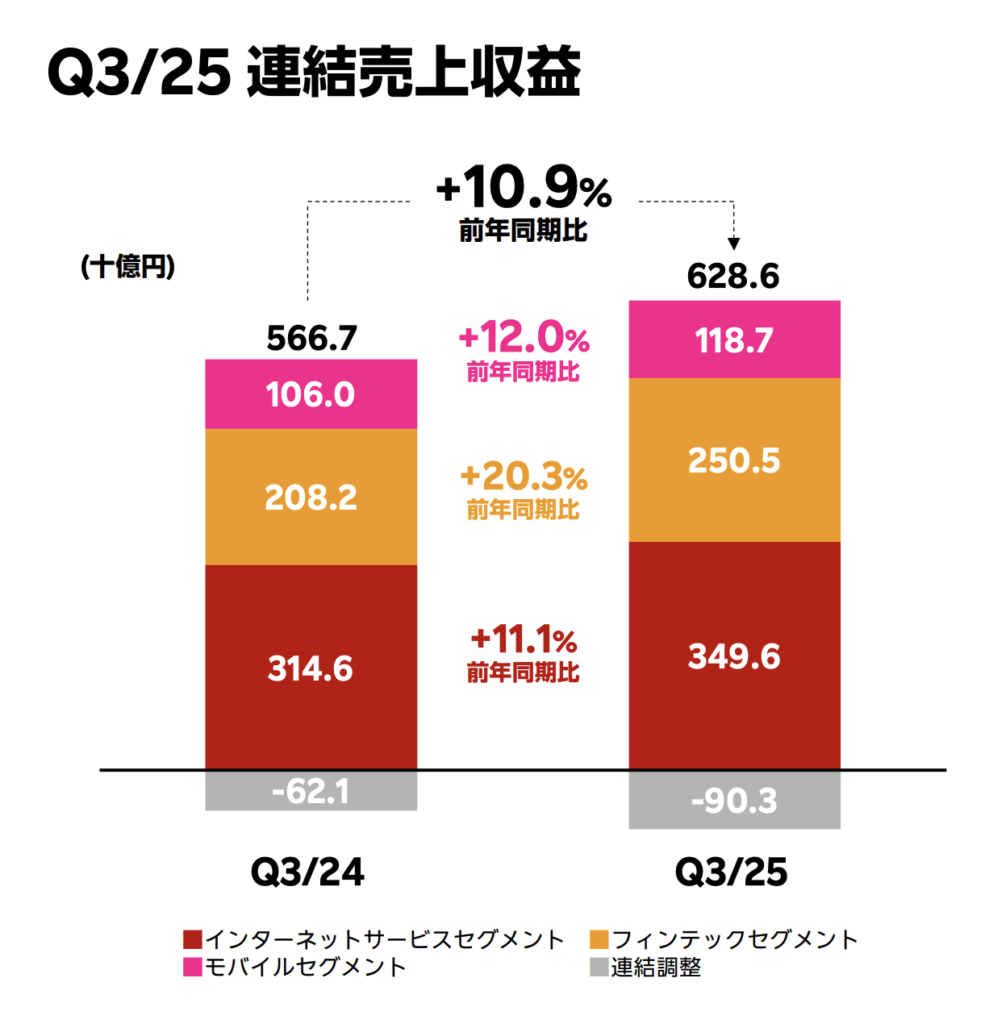

| 連結売上収益 | 5,667億円 | 6,286億円 | +10.9% |

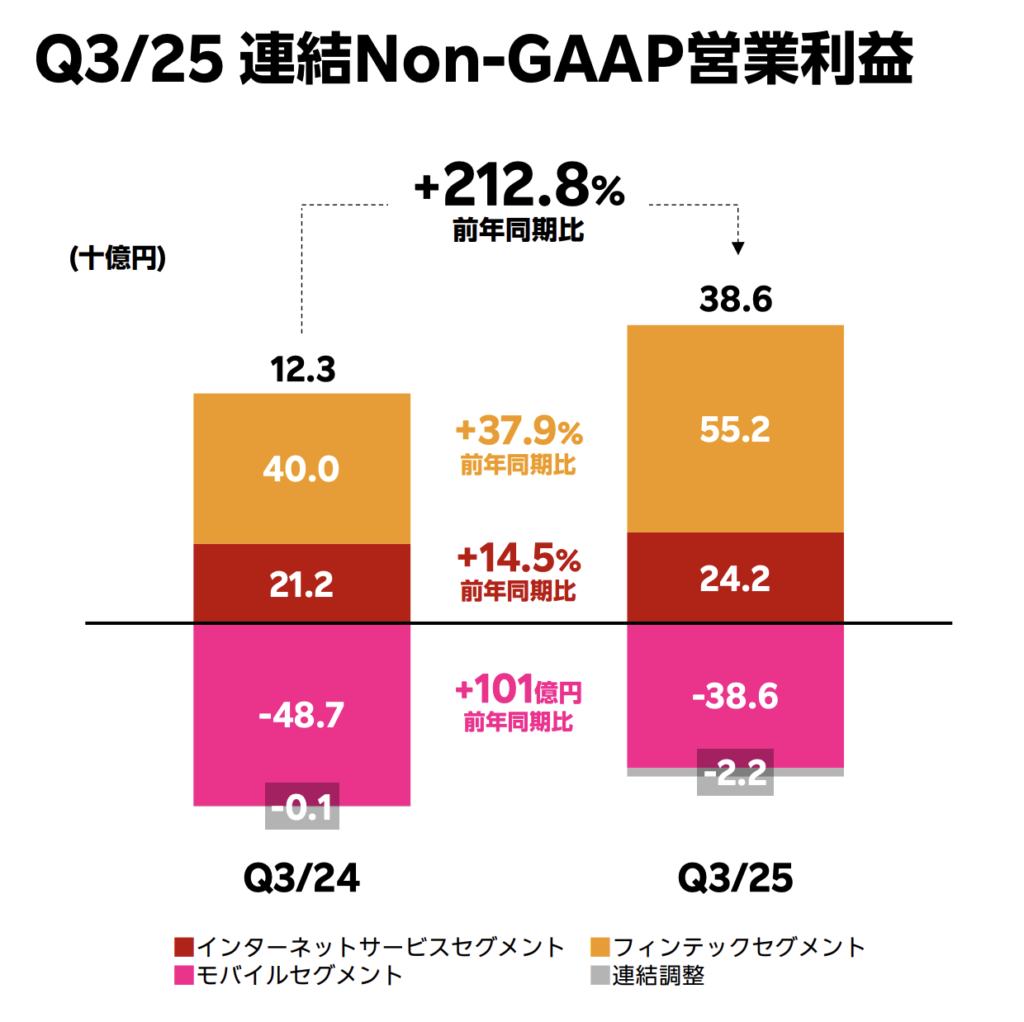

| Non-GAAP営業利益 | 123億円 | 386億円 | +213% |

| EBITDA | 922億円 | 1,187億円 | +28.8% |

セグメント別業績の詳細分析

インターネットサービスセグメント(売上3,496億円、+11.1%)

四半期推移を見ると、売上は継続的に増加していますが、Q3のNon-GAAP営業利益242億円には注意が必要です。資料によれば「ふるさと納税のポイント付与ルール変更による駆け込み需要を含む」とあります。

つまり、2025年10月からふるさと納税のポイント還元ルールが変更されることを見越して、9月に需要が前倒しされた影響があるということです。これは一時的な要因であり、Q4では反動減が予想されます。

しかし、それを差し引いても注目すべき構造的な成長要因があります。

楽天市場の国内EC流通総額は前年同期比+14.5%と二桁成長を達成しています。この背景には、楽天モバイルとのシナジー効果があります。

資料によれば:

- Q3/25の月間アクティブユーザーに占める楽天モバイル契約者の割合は16.2%(前年同期比+1.8pt)

- 楽天モバイル契約者の平均年間流通総額は非契約者比+48.5%

これは単なる一時的なキャンペーン効果ではなく、モバイル契約というコミットメントを通じて顧客のロイヤルティが高まっている証拠です。さらに、楽天市場の新規利用者に占める楽天モバイル契約者数は前年同期比+50.5%と急増しており、新規顧客獲得にも貢献しています。

フィンテックセグメント(売上2,505億円、+20.3%)

フィンテック事業は最も安定した成長を示しているセグメントです。前年同期比で売上+20.3%、Non-GAAP営業利益+37.9%と、収益の伸び以上に利益が拡大しています。

四半期推移を見ても:

- 楽天カード:ショッピング取扱高が継続的に拡大(Q3/25は6.7兆円、+11.7%)

- 楽天銀行:口座数1,732万(+6.9%)、預金残高12.2兆円(+10.1%)、経常利益482億円(+55.3%)

- 楽天証券:総合口座数1,286万(+10.4%)、預り資産44.1兆円(+36.7%)

これらはすべて顧客基盤の拡大に基づく持続的な成長です。特に楽天銀行は、2025年9月末時点でメイン口座率が32.9%に達しており、単なる「サブ口座」ではなく顧客の生活に深く根付いていることがわかります。

モバイルセグメント(売上1,187億円、+12.0%)

楽天モバイルは最も注目されるセグメントです。Non-GAAP営業損失は386億円と赤字ですが、前年同期の487億円から101億円改善しています。

重要なKPIの推移:

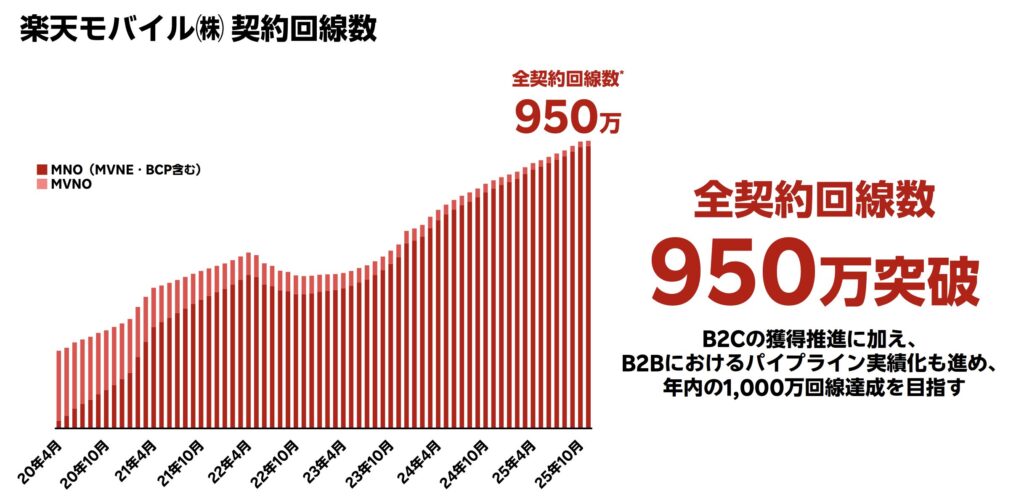

- 全契約回線数:933万(2025年9月末)→950万(2025年11月7日時点)

- MNOサービス売上:前年同期比+24.7%

- 調整後MNO解約率:1.33%(Q2/25の1.40%から改善)

- ARPU:2,873円(前年同期比+72円)

特筆すべきは、Q3/25のEBITDAが78億円の黒字を達成し、「2025年通期EBITDA黒字化達成に向け着実に進捗」している点です。

成長の質を見極める:3つの重要な問い

①この成長は続くのか?

一時的要因の影響

インターネットサービスセグメントについては、ふるさと納税の駆け込み需要という一時的要因が含まれています。しかし、それを除いても構造的な成長ドライバーが存在します。

フィンテックとモバイルについては、一時的な要因による成長ではなく、顧客基盤の拡大という持続可能な成長です。

実力ベースの成長率

ふるさと納税の影響を除いたとしても、楽天市場は楽天モバイルとのシナジーにより継続的な成長が見込まれます。資料では「モバイルとのシナジー拡大やAI活用により、流通総額の成長と利益のさらなる拡大を目指す」としています。

経済的な堀

楽天の経済的な堀は以下の点にあります:

- ネットワーク効果とエコシステム:楽天モバイルユーザーが楽天市場で多く買い物をし、楽天市場ユーザーが楽天カードを使い、楽天カードユーザーが楽天証券で投資する。このエコシステム全体がネットワーク効果を生み出しています。

- 乗り換えコスト:特にフィンテック事業では、銀行口座や証券口座、クレジットカードという生活インフラを一度楽天に集約すると、乗り換えの心理的・実務的コストが高くなります。

- 規模の経済:楽天モバイルは「次世代ネットワーク」により、従業員数約4,000人で運営し、2025年内に基地局の制御等により電力消費量を約20%削減する計画です。これは既存キャリアには真似できないコスト構造です。

②どのセグメント・地域に依存しているか?

楽天の収益構造を見ると、インターネットサービス(55.6%)、フィンテック(39.9%)、モバイル(18.9%)という構成です。(連結調整があるため合計は100%になりません)

地域依存度については、インターネットサービスの大部分は国内ですが、インターナショナル部門(Rakuten Kobo、Rakuten Viberなど)も売上4.9億米ドル(+5.4%)と堅調に成長しています。

フィンテックは主に国内市場ですが、市場そのものが巨大であり、まだ成長余地があります。楽天銀行の口座数は日本の人口の約14%、楽天証券の総合口座数は約10%に相当し、さらなる浸透余地があります。

③短期と長期の見通し

短期(向こう1〜2四半期)

楽天は「2025年通期Non-GAAP及びIFRS営業利益黒字化を目指す」としています。Q3までの累計でNon-GAAP営業利益は既に黒字の可能性が高く(正確な9ヶ月累計は資料に明記されていませんが、四半期ごとの改善トレンドから推測可能)、この目標は達成可能と考えられます。

ただし、Q4についてはふるさと納税の反動減があるため、インターネットサービスセグメントの成長率は鈍化する可能性があります。

中長期(1〜3年)

中長期的には、以下の成長ドライバーが期待できます:

- 楽天モバイルの契約者増加とARPU向上:年内1,000万回線達成を目指しており、さらにARPUは「Rakuten 最強U-NEXT」(定額3,980円)などの新サービスで向上余地があります。

- エコシステムシナジーの深化:楽天モバイル契約者の楽天市場での購買額は非契約者の約1.5倍です。モバイル契約者が増えるほど、EC、フィンテック事業への波及効果が大きくなります。

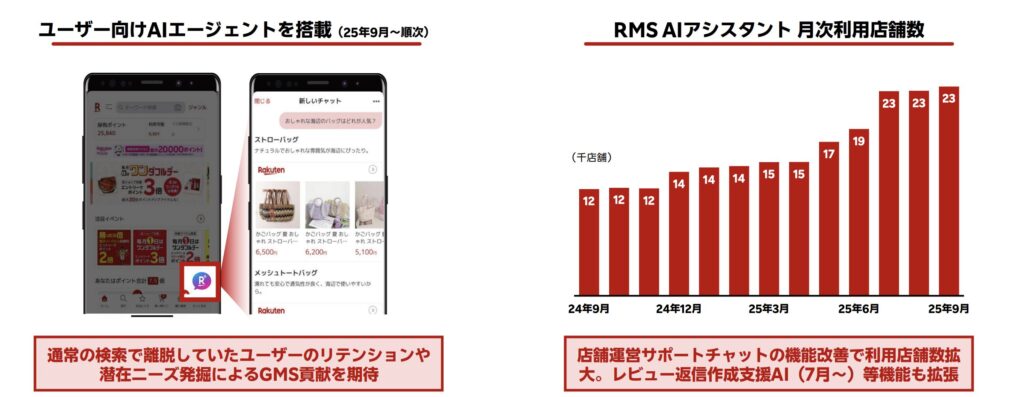

- AI活用による効率化と体験向上:楽天市場アプリに搭載されたエージェント型AIツール「Rakuten AI」や、店舗運営支援ツール「RMS AI アシスタント」(利用店舗数23,000店)により、ユーザー体験の向上と運営効率化が進んでいます。

- フィンテック事業の継続的成長:日本の金融サービス市場はまだ伸びしろがあり、特に若年層への浸透が進めば成長余地は大きいです。

マーケティングの学び:楽天から読み取れる3つの戦略

学び1:エコシステム戦略による顧客生涯価値(LTV)の最大化

何が起きたか

楽天モバイル契約者の楽天市場での平均年間流通総額は、非契約者比+48.5%です。さらに、楽天市場の新規利用者に占める楽天モバイル契約者数は前年同期比+50.5%増加しています。

なぜそうなったか

楽天は、モバイル契約者に対してSPU(スーパーポイントアッププログラム)特典を提供し、楽天市場での買い物がよりお得になる仕組みを作りました。また、両サービスの新規利用者に対するキャンペーンも実施しています。

モバイル契約は月額料金が発生するため、顧客にとっては「せっかく楽天モバイルを使っているのだから、買い物も楽天で」という心理が働きます。これは行動経済学でいう「サンクコスト効果」や「一貫性の原理」が働いているとも言えます。

どんな打ち手があったか

- SPU特典による楽天モバイル契約者への優遇

- 楽天市場と楽天モバイルの両サービス新規利用者へのキャンペーン

- 楽天市場アプリ内でのモバイルサービス訴求(ユーザーインターフェース上の統合)

自社に活かせることは何か

多くの企業は単一サービスで顧客獲得コスト(CAC)を回収しようとしますが、楽天のように複数サービスを持つ企業は、一つのサービスでの獲得コストを他のサービスでの収益で回収するモデルが可能です。

これは、自社で複数サービスを持たない企業でも応用できます。例えば、補完的なサービスを提供する他社と提携し、顧客を相互に紹介し合うアライアンス戦略が考えられます。重要なのは「顧客のライフサイクル全体で収益を最大化する」という視点です。

学び2:AI活用による顧客体験の向上と運営効率化の同時達成

何が起きたか

楽天市場アプリに搭載されたエージェント型AIツール「Rakuten AI」により、通常の検索で離脱していたユーザーのリテンションが向上しています。また、店舗運営支援ツール「RMS AI アシスタント」の月次利用店舗数は23,000店に達しています。

なぜそうなったか

従来の検索では、ユーザーが「家族向けの温泉宿で、子連れに優しく、料理が美味しいところ」といった複雑な条件を入力することが難しく、適切な商品にたどり着けないケースがありました。

AIエージェントは自然言語での対話を通じて、こうした複雑な条件や抽象的な要望を理解し、適切な候補を提示できます。これにより、ユーザーの潜在ニーズを掘り起こし、コンバージョン率が向上します。

一方、店舗側では、AIアシスタントが店舗運営サポートチャットやレビュー返信作成支援などの機能を提供することで、オペレーション効率が向上しています。

どんな打ち手があったか

- 楽天市場アプリへのエージェント型AIの段階的導入(2025年9月から一部ユーザー、順次全ユーザーへ拡大)

- RMS AI アシスタントの継続的な機能拡張(レビュー返信作成支援AIなど)

- トラベル事業でのAIホテル探索機能の導入(2025年9月22日〜)

自社に活かせることは何か

AI活用のポイントは「顧客体験の向上」と「運営効率化」を同時に達成することです。多くの企業はAIをコスト削減のツールとしてのみ捉えがちですが、楽天のように顧客体験の向上にも使うことで、売上増加と費用削減の両方を実現できます。

特に、ECやトラベルのような「商品選択が難しい」業界では、AIエージェントによる対話型の提案は極めて有効です。自社のサービスで「顧客が商品選択に困っている」領域があれば、AI導入の優先候補となります。

学び3:新規事業(楽天モバイル)での「損失覚悟の投資期」から「収益化期」への転換

何が起きたか

楽天モバイルはQ3/25にEBITDA78億円の黒字を達成しました。Non-GAAP営業損失は386億円ですが、前年同期の487億円から101億円改善しています。2025年通期でのEBITDA黒字化達成に向けて着実に進捗しています。

なぜそうなったか

楽天モバイルは当初、基地局建設などの巨額の設備投資が必要でした。しかし、契約回線数が933万(2025年9月末)に達し、さらにARPUが2,873円(前年同期比+72円)に向上したことで、規模の経済が働き始めています。

また、楽天モバイルは「次世代ネットワーク」により、従来型キャリアよりも少ない従業員数(楽天モバイル+楽天シンフォニーで約4,000人)で運営できる効率的な体制を構築しています。

どんな打ち手があったか

- 契約回線数の継続的な増加(B2C獲得推進とB2Bパイプライン実績化)

- ARPUを向上させる新サービスの投入(「Rakuten 最強U-NEXT」など)

- ネットワーク効率化によるコスト削減(2025年内に電力消費量約20%削減計画)

- エコシステム内での顧客獲得コスト最適化(楽天カードとの獲得施策など)

自社に活かせることは何か

新規事業への投資判断において、多くの企業は「いつ黒字化するか」にフォーカスしすぎて、短期的な赤字を恐れて十分な投資ができないケースがあります。

楽天モバイルの事例が示すのは、「構造的な競争優位性」(この場合は次世代ネットワークによるコスト構造の優位性とエコシステムとのシナジー)があれば、一定の投資期間を経て収益化フェーズに転換できるということです。

重要なのは、「単に資金を投入し続ける」のではなく、「ユニットエコノミクス」(1顧客あたりの収益性)と「規模の経済が働くポイント」を明確にすることです。楽天モバイルの場合、ARPUの向上と解約率の低下、そして契約者数の増加により、ユニットエコノミクスが改善し続けています。

今後も継続的に成長する余地があるのか

成長余地が大きい理由

1. 市場浸透率がまだ低い

- 楽天銀行口座数1,732万は日本人口の約14%

- 楽天証券総合口座数1,286万は日本人口の約10%

- 楽天モバイル契約回線数950万は日本の携帯契約数(約2億回線)の約5%

いずれも市場リーダーになる余地が十分にあります。

2. エコシステムシナジーの深化

現在、楽天市場の月間アクティブユーザーに占める楽天モバイル契約者の割合は16.2%です。これが30%、50%と高まっていくことで、EC流通総額のさらなる成長が見込まれます。

3. 新サービスによるARPU向上

楽天モバイルでは「Rakuten 最強U-NEXT」(定額3,980円)や「最強保護護」(990円/月)などの新サービスを投入しています。これらが普及すれば、ARPUはさらに向上します。

4. AI活用による効率化の進展

楽天市場のRMS AI アシスタント利用店舗数は23,000店ですが、楽天市場の総店舗数は約5.6万店(2024年時点)です。AI活用がさらに進めば、プラットフォーム全体の効率性が向上し、出店者の満足度向上とユーザー体験の向上の両方が実現できます。

成長を阻害する可能性のある要因

1. 楽天モバイルの基地局整備の遅れ

資料によれば「2025年内の基地局設置は、当初計画に向け進行中だが、一部は来期にずれ込む見込み」とあります。基地局整備が遅れると、つながりやすさが改善せず、新規獲得や解約率に影響する可能性があります。

2. 競合の反撃

特にモバイル事業では、既存キャリアが価格競争や品質向上で対抗してくる可能性があります。資料には「一部キャリアにおけるプラン改定等みられる中」という記述があり、競争環境の変化が示唆されています。

3. マクロ経済環境の悪化

楽天のビジネスモデルは、EC(消費)、金融サービス(投資・ローン)、モバイル(通信費)すべてが消費者の可処分所得に依存しています。景気後退があれば、全セグメントで影響を受ける可能性があります。

結論:成長は本物か?

楽天グループの成長は「本物の成長」の中に今期は「一時的要因」が混在していると言えます。

本物の成長要因:

- フィンテック事業の顧客基盤拡大による継続的な増収増益

- 楽天モバイルのユニットエコノミクス改善とEBITDA黒字化

- エコシステムシナジーによる顧客LTVの向上(楽天モバイル契約者の楽天市場購買額+48.5%)

一時的要因:

- ふるさと納税のポイント付与ルール変更による駆け込み需要

経済的な堀:

- ネットワーク効果:楽天エコシステム全体でネットワーク効果が働いている

- 乗り換えコスト:特にフィンテック事業で、生活インフラとなることで乗り換えコストが高い

- 規模の経済:楽天モバイルの次世代ネットワークによるコスト構造の優位性

ただし、楽天モバイルの基地局整備の進捗と、既存キャリアの反撃にどう対応するかが、今後の継続的な成長持続性を左右する重要な要素となります。

リスクと懸念事項

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 楽天モバイルの基地局整備遅延 | 大 | 中 | 効率性を重視した重点エリアへの集中投資 |

| 既存キャリアの価格競争激化 | 中 | 高 | 次世代ネットワークによるコスト優位性の維持、新サービスによる差別化 |

| ふるさと納税反動減 | 中 | 高(Q4で確実に発生) | エコシステムシナジーとAI活用による本質的な競争力強化 |

| マクロ経済環境の悪化 | 大 | 中 | 多角化されたビジネスモデルによるリスク分散 |

| 楽天証券・楽天銀行の顧客資産の市場変動リスク | 中 | 中 | 預り資産増加トレンドは市場環境に依存するが、口座数という顧客基盤は堅固 |

まとめ:楽天から学べる5つの実践的ヒント

楽天グループの決算分析から、マーケターが学べる実践的なヒントは以下の通りです。

1. エコシステム戦略による顧客LTVの最大化

単一サービスではなく、顧客のライフサイクル全体で収益を最大化する視点を持つこと。自社で複数サービスを持たない場合でも、補完的サービスとのアライアンスで同様の効果を狙えます。

2. AI活用は顧客体験向上とコスト削減の両方を狙う

AIをコスト削減のツールとしてのみ捉えず、顧客体験の向上にも活用することで、売上増加と費用削減を同時に達成できます。

3. 新規事業では「構造的競争優位性」を明確にする

一時的な赤字を恐れず投資すべきですが、「ユニットエコノミクス」と「規模の経済が働くポイント」を明確にすることが重要です。

経済的な堀:

楽天の経済的な堀は、単一のサービスではなく「エコシステム全体」にあります。個々のサービス(EC、カード、銀行、証券、モバイル)はそれぞれ競合がいますが、これらすべてをシームレスに統合し、共通ポイントで結びつけているプラットフォームは楽天だけです。

この「統合されたエコシステム」こそが、顧客の乗り換えコストを高め、ネットワーク効果を生み出し、結果として持続的な競争優位性をもたらしています。

最後に、マーケターとして忘れてはいけないのは、楽天のような巨大企業の戦略をそのまま真似することはできませんが、その背後にある原理原則(エコシステム思考、データドリブンな意思決定、顧客LTV最大化など)は、あらゆる規模の企業で応用可能だということです。

楽天の決算資料を読み解くことで、表面的な数字だけでなく、その裏にある戦略的思考を学び取ることができれば、それは皆さんの実務に必ず活きてくるはずです。