はじめに

2025年11月13日、キオクシアホールディングスが発表した2026年3月期第2四半期決算に対し、市場は冷淡な反応を示しました。PTS(時間外取引)で株価は大幅に下落し、多くのメディアでは「連結最終利益が前年同期比66.5%減」「売上営業利益率が34.5%から19.2%に大幅低下」という見出しが躍りました。

一方で、会社側の説明資料には「AI需要の強さと当社収益力を再確認」「過去最高の売上高と利益拡大を見込む」という言葉が並んでいます。

この決算で発表した業績は市場の期待を下回りました。この記事では、数字という事実と今後の展望について冷静に分析し、キオクシアの真の姿を明らかにします。

会社概要:NANDフラッシュメモリの専業メーカー

キオクシアホールディングスは、旧東芝メモリから独立したNANDフラッシュメモリの専業メーカーです。主力製品である3D NAND型フラッシュメモリ「BiCS FLASH™」は、スマートフォン、PC、データセンター向けSSDなど幅広い用途に使用されています。

同社の特徴は、独自の「CBA(Cured Bonding Agent)技術」を活用した第8世代BiCS FLASHにより、コスト競争力を追求している点です。また、ウェスタンデジタルとの合弁事業(JV)を通じて生産能力を確保しています。

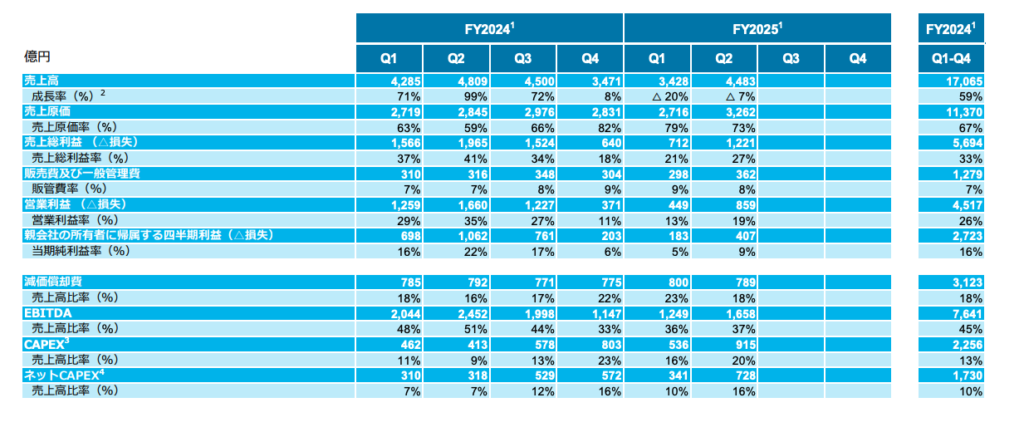

業績:前年同期比と前四半期比で見る「回復」の実態

売上高と利益の推移:数字が語る「不都合な真実」

| 指標 | FY2024 Q2 | FY2025 Q1 | FY2025 Q2 | QoQ | YoY |

|---|---|---|---|---|---|

| 売上収益 | 4,809億円 | 3,428億円 | 4,483億円 | +30.8% | △6.8% |

| Non-GAAP営業利益 | 1,663億円 | 452億円 | 872億円 | +92.9% | △47.6% |

| Non-GAAP営業利益率 | 34.5% | 13.2% | 19.4% | +6.2pt | △15.1pt |

| Non-GAAP当期純利益 | 1,064億円 | 185億円 | 417億円 | +125.4% | △60.8% |

この表が示す事実は明確です。前四半期比では確かに大幅に改善していますが、前年同期比では売上が7%減少し、営業利益は半分以下、営業利益率は15ポイント以上も低下しています。

重要なのは、この数字が示しているのは「成長」ではなく「底からの回復」だということです。2025年第1四半期(4〜6月)は営業利益率がわずか13.2%まで落ち込んでいました。第2四半期(7〜9月)はそこから19.4%まで回復しましたが、それでも前年同期の34.5%には遠く及びません。

つまり、キオクシアは「谷底から這い上がっている途中」なのです。會社側が「AI需要の強さを再確認」と表現するのは、底を打って反転したという意味では正しいのですが、それを「成長」と呼ぶのは誤解を招きます。

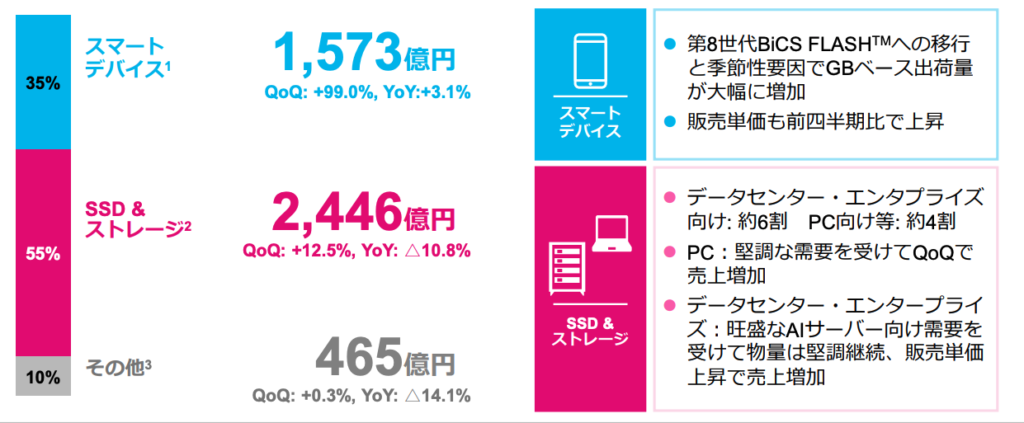

セグメント別の動き:スマートデバイスの急回復が支えた四半期

| セグメント | FY2024 Q2 | FY2025 Q1 | FY2025 Q2 | QoQ | YoY |

|---|---|---|---|---|---|

| SSD & ストレージ | 2,742億円 | 2,174億円 | 2,446億円 | +12.5% | △10.8% |

| スマートデバイス | 1,526億円 | 790億円 | 1,573億円 | +99.0% | +3.1% |

| その他 | 541億円 | 463億円 | 465億円 | +0.3% | △14.1% |

セグメント別に見ると、前四半期比でスマートデバイス向けがほぼ倍増していることがわかります。これは第8世代BiCS FLASHへの移行が進み、スマートフォンメーカーからの発注が急増したためです。

ただし、前年同期比で見ると、スマートデバイスはわずか3.1%の増加に留まっています。これは「新製品への切り替え需要」という一時的な要因が大きく、持続的な需要拡大とは言い難い状況です。

一方、最も注目すべきなのはSSD & ストレージセグメントです。このセグメントは売上の55%を占める主力事業ですが、前年同期比で10.8%も減少しています。会社側は「AIサーバー向け需要が旺盛」と説明していますが、それでも前年同期の水準を回復できていないのです。

これが意味するのは、データセンター市場全体では需要があるものの、キオクシアがその需要を十分に取り込めていないか、あるいは価格競争が激化して売上に結びついていない可能性です。

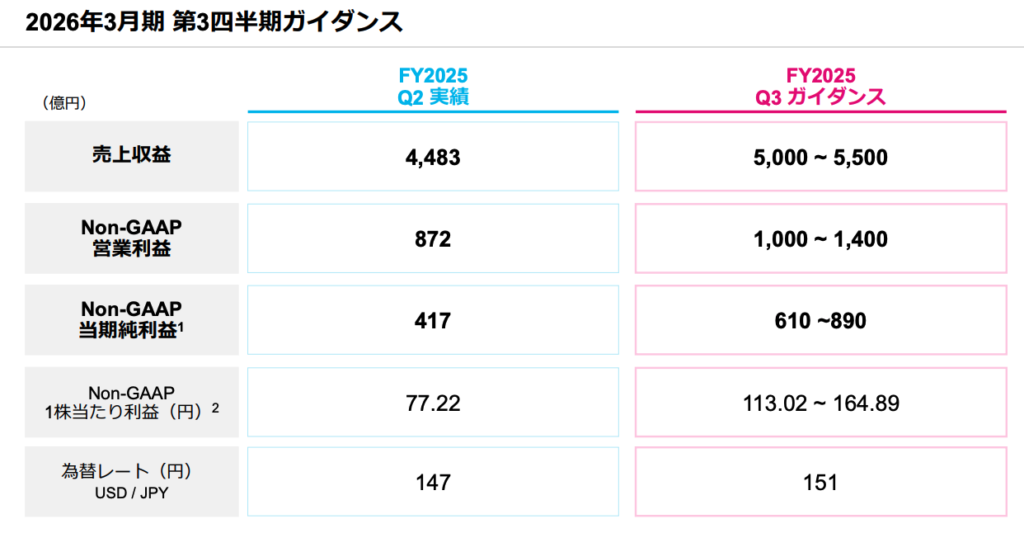

通期見通しと第3四半期ガイダンス:「過去最高」の真の意味

| 指標 | FY2025 Q2 実績 | FY2025 Q3 ガイダンス |

|---|---|---|

| 売上収益 | 4,483億円 | 5,000〜5,500億円 |

| Non-GAAP営業利益 | 872億円 | 1,000〜1,400億円 |

| Non-GAAP営業利益率 | 19.4% | 20.0〜25.5% |

会社側は第3四半期について「過去最高の売上高と利益拡大を見込む」と発表しています。確かに、ガイダンスの中央値は売上5,250億円、営業利益1,200億円と、四半期ベースでは過去最高になる見込みです。

しかし、ここで冷静に考えるべきは「過去最高」の基準です。キオクシアの過去の四半期最高売上は2024年第2四半期の4,809億円でした。つまり、約1年かけてようやくその水準を超えられる見込みだということです。これは「急成長」ではなく、失われた1年を取り戻しているに過ぎません。

さらに重要なのは、営業利益率の見通しです。ガイダンスの上限でも25.5%であり、2024年Q2の34.5%には届きません。つまり、売上は回復しても、収益性は大きく損なわれたまま回復が遅れているのです。

市場が失望したのは、まさにこの点です。投資家が期待していたのは「2024年Q2の高収益体質への回復」でしたが、実際には「売上は戻るが利益率は戻らない」という現実が示されました。

成長の質を見極める:この回復は本物の成長につながるのか?

①この回復は持続するのか?構造的要因と一時的要因の分離

キオクシアの業績回復を支える要因を、持続性の観点から分類してみましょう。

一時的要因(持続性が低い):

第一に、スマートデバイス向けの急増は第8世代BiCS FLASHへの世代交代によるものです。これは製品ライフサイクルにおける切り替え需要であり、移行が完了すれば通常の成長率に戻ります。前四半期比99%増という数字は明らかに異常値であり、継続不可能です。

第二に、顧客在庫の正常化が完了したことによる発注回復があります。2023年から2024年前半にかけて、メモリ市況の低迷により顧客は在庫を絞り込んでいました。その反動としての発注増は、一度きりの効果です。

第三に、会社側が「販売単価が上昇」と説明していますが、これは需給がタイトな状況での一時的な価格改善である可能性があります。2024年Q2はメモリ市況が急回復した特殊な時期であり、その水準の価格を維持するのは困難かもしれません。

構造的要因(持続性がある):

一方で、AIサーバー向けの需要は構造的なトレンドです。AI推論用SSD、大容量QLC SSD、高性能SSDなど、データセンター向けの需要は今後も拡大が見込まれます。ただし、キオクシアがこの需要をどれだけ取り込めるかは、技術競争力と顧客関係に依存します。

また、スマートフォンやPCにおける平均ストレージ容量の増加も、緩やかではあるものの持続的な需要ドライバーです。ただし、これは業界全体に恩恵をもたらす要因であり、キオクシア固有の競争優位性にはなりません。

結論:回復を支えているのは一時的要因が大きく、構造的な成長基盤が十分に確立されているとは言い難い状況です。特にSSD & ストレージセグメントが前年同期比で減少している事実は、AI需要の恩恵を十分に享受できていないことを示唆しています。

②収益性悪化の根本原因:なぜ営業利益率は15ポイントも下がったのか

最も深刻な問題は、営業利益率が前年同期比で34.5%から19.4%へと15.1ポイントも低下していることです。売上が7%しか減っていないのに、利益率がこれほど下がるということは、コスト構造に根本的な問題が発生していることを意味します。

決算資料から読み取れる要因を分析すると、以下の可能性が考えられます。

製造コストの上昇:

JV関連を除いた売上原価率を見ると、2024年Q2は50%でしたが、2025年Q2は64%に上昇しています。これは14ポイントもの悪化です。

考えられる原因は複数あります。第一に、第8世代BiCS FLASHへの移行期にある現在、新旧世代の製品を並行生産しているため、製造効率が低下している可能性があります。第二に、北上工場第2製造棟の稼働開始に伴う立ち上げコストが発生している可能性があります。新工場の稼働初期は歩留まりが低く、コストが高くなる傾向があります。

第三に、CBA技術のコスト優位性が、実は会社側の説明ほど効いていない可能性があります。競合他社も技術革新を進めており、キオクシアの相対的な優位性が縮小しているかもしれません。

販売価格の下落:

会社側は「販売単価が上昇」と説明していますが、これは前四半期比の話です。前年同期比で見れば、明らかに平均販売価格は下落しています。売上が7%減で販売数量(ビット数)がそれほど減っていないとすれば、単価下落が売上減少の主因だと推測できます。

NAND市場は競争が激しく、技術世代が同等の製品間では価格競争が避けられません。キオクシアは「CBA技術によるコスト優位性」を主張していますが、それが十分な価格決定力に転換できていない可能性があります。

製品ミックスの悪化:

SSD & ストレージセグメントとスマートデバイスセグメントでは、一般的に前者の方が利益率が高い傾向があります。なぜなら、データセンター向けは高性能・高容量製品が多く、付加価値が高いからです。

ところが今期は、スマートデバイスの売上比率が上昇しています(前年同期35%→今期35%と横ばいですが、前四半期比では大幅上昇)。相対的に利益率の低いセグメントが伸びたことで、全体の利益率が押し下げられた可能性があります。

結論:収益性悪化の原因は単一ではなく、製造コスト上昇、価格競争の激化、製品ミックスの変化が複合的に作用していると考えられます。そして最も懸念されるのは、これらの要因が構造的なものである場合、短期間での利益率回復は困難だということです。

③セグメント・地域への依存度:集中リスクは解消されているか

売上の55%をSSD & ストレージセグメントが占めており、そのうち約6割がデータセンター・エンタープライズ向けとされています。単純計算で、売上全体の約33%がデータセンター向けということになります。

データセンター向けビジネスの特性は、需要の変動が大きいことです。大手ハイパースケーラー(Google、Amazon、Microsoft、Metaなど)の設備投資計画に左右されるため、彼らの投資サイクルや戦略転換が直接的に業績に影響します。

現在はAIブームによりデータセンター投資が活発ですが、この需要がいつまで続くかは不透明です。また、大手顧客は複数のサプライヤーを使い分けており、価格交渉力も強い傾向があります。

さらに懸念されるのは、キオクシアのデータセンター向けビジネスが前年同期比で減少している事実です。市場全体では AI需要で活況なはずなのに、キオクシアは取り込めていません。これは競合に負けている可能性を示唆しています。

スマートデバイス市場(35%)は比較的安定していますが、こちらも大手スマートフォンメーカーへの依存度が高いと推測されます。特定の主要顧客が仕様変更や発注方針を変えれば、大きな影響を受けます。

地域別の開示は資料にありませんが、NAND市場の顧客は世界的に展開する企業が多いため、地理的リスクはある程度分散されていると考えられます。ただし、米中貿易摩擦や輸出規制の影響は、今後も懸念材料として残ります。

④短期と長期の見通し:第3四半期以降は本当に安泰なのか

向こう1〜2四半期(短期):

第3四半期のガイダンスは売上5,000〜5,500億円、営業利益1,000〜1,400億円と、確かに改善が見込まれています。会社側は「販売単価がすべてのアプリケーションで上昇」すると説明しており、需給環境は引き続き良好だと主張しています。

ただし、このガイダンスにはいくつかの前提があります。第一に、AI需要が第3四半期も継続すること。第二に、スマートデバイスの季節性(年末商戦向け)による需要増が見込み通り発生すること。第三に、価格競争が激化しないこと。

これらの前提が崩れた場合、ガイダンスの下限を下回る可能性もあります。そして市場が懸念しているのは、第4四半期(2026年1〜3月)の見通しが示されていない点です。通常、第4四半期は季節性により売上が落ち込む傾向があります。通期でどこまで回復できるかは、まだ不透明です。

1〜3年の中長期トレンド:

キオクシアは2026年度の展望として、①第8世代BiCS FLASHを主力製品とする、②AIニーズに合った新製品(245TB QLC SSD、第10世代BiCS FLASH、Super High IOPS SSD)を上市する、③市場見通しに準じたビット成長(10%台後半)を達成する、の3点を挙げています。

これらは戦略としては妥当ですが、実現できるかどうかは別問題です。

最大の懸念は、技術競争で遅れを取らないかという点です。NAND市場はサムスン、SKハイニックス、マイクロンといった強力な競合がひしめいています。彼らも次世代製品の開発を進めており、技術世代で並ばれたり追い越されたりすれば、キオクシアのコスト優位性は失われます。

また、AI需要の持続性も不確実です。現在のAIブームは大規模言語モデルのトレーニングと推論に膨大な計算資源を必要としていますが、技術革新によりより効率的なアーキテクチャが登場すれば、ストレージ需要の伸びは鈍化するかもしれません。

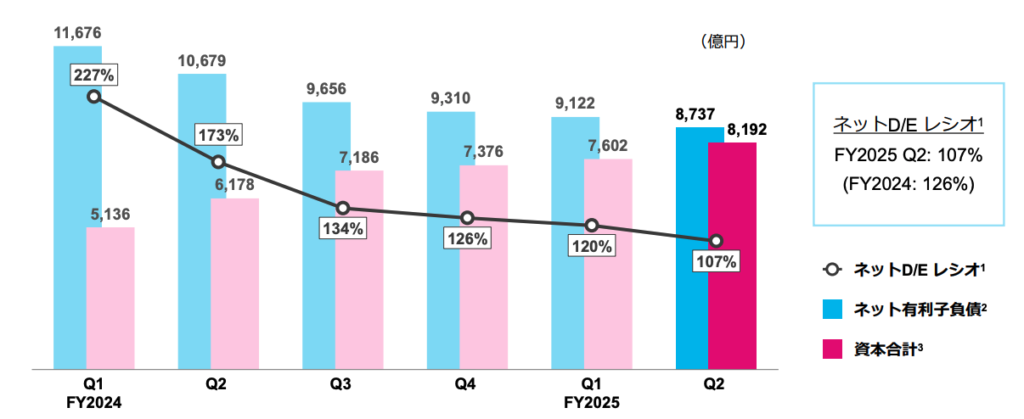

さらに、財務リスクも無視できません。ネットD/Eレシオ107%という高水準のレバレッジは、市況が再び悪化した場合に企業を苦しめます。フリー・キャッシュ・フローは7四半期連続で黒字を維持していますが(Q2は413億円)、設備投資(Q2は915億円)を考慮すると、財務改善のペースは決して速くありません。※ネットD/Eレシオは100%を超えている場合は、借入金が自己資本に対して過剰な状態

注目するべき戦略:キオクシアは本当に「経済的な堀」を持っているのか

マーケティング理論において、「経済的な堀(エコノミック・モート)」とは競合が簡単に真似できない構造的な競争優位性を指します。キオクシアが主張する競争優位性を、冷静に評価してみましょう。

主張①:CBA技術による製造コストの優位性は本物か

会社側は「CBA技術を活用し高いコスト競争力を発揮」と説明しています。確かに、CBA技術は理論的には製造コストを下げる可能性があります。

しかし、実際の数字を見ると疑問が浮かびます。売上原価率(JV関連除く)は前年同期の50%から64%に悪化しています。もしCBA技術が本当に強力なコスト優位性をもたらすなら、なぜ原価率が悪化しているのでしょうか。

考えられる説明は二つあります。第一に、CBA技術の効果が現れるのはこれからであり、現在は移行期のコスト増が発生している。第二に、CBA技術の優位性は存在するが、それを上回るペースで他の要因(価格下落、製品ミックス悪化、新工場の立ち上げコスト)がコストを押し上げている。

いずれにせよ、「CBA技術による堀」は少なくとも現時点では数字に表れていません。これは主張と現実の乖離であり、投資家が疑念を抱くのは当然です。

主張②:第8世代から第10世代への技術ロードマップは優位性を生むか

キオクシアは第8世代を主力製品として展開しながら、既に第10世代BiCS FLASHの開発を進めています。この「次世代製品のパイプライン」は、確かに競争優位性の一つです。

ただし、これは業界標準の戦略でもあります。競合他社も同様に次世代製品を開発しており、キオクシア固有の優位性とは言えません。重要なのは、技術世代の「先頭集団」にいられるかどうかです。

現時点での評価は中立的です。キオクシアは明らかに遅れを取っているわけではありませんが、明確にリードしているとも言えません。サムスンやSKハイニックスといった韓国勢も同世代の製品を展開しており、横一線の競争状態です。

技術競争における優位性は、常に「相対的」なものです。自社が進歩しても、競合が同じペースか、それ以上のペースで進歩すれば、優位性は生まれません。

主張③:北上工場という供給能力は競争力になるか

2025年9月に稼働開始した北上工場第2製造棟は、確かに供給能力の拡大をもたらします。需給がタイトな環境では、「作れること」自体が競争優位になります。

しかし、これには大きなリスクも伴います。設備投資は固定費を増やします。需要が見込み通りに伸びれば利益を押し上げますが、需要が失速すれば固定費負担が重荷になります。

2023年から2024年前半のメモリ市況低迷期を思い出してください。その時期、キオクシアの営業利益率は13%まで落ち込みました。これは、高い固定費を十分に回収できなかったためです。

つまり、供給能力の拡大は「諸刃の剣」です。好況時には強みになりますが、不況時には弱みになります。これを「経済的な堀」と呼ぶのは適切ではありません。むしろ「景気感応度の高いビジネスモデル」と言うべきでしょう。

結論:キオクシアの「堀」は想定より浅い可能性

冷静に評価すると、キオクシアが持つ競争優位性は、会社側が主張するほど強固ではない可能性があります。CBA技術は理論上の優位性であり、まだ数字に表れていません。技術ロードマップは業界標準の水準であり、突出した優位性ではありません。供給能力は景気変動に左右される要素であり、持続的な堀とは言えません。

これが、営業利益率が34.5%から19.4%に下がった根本的な理由かもしれません。本当に深い堀を持つ企業は、市況が多少悪化しても高い利益率を維持できます。キオクシアの利益率の大幅な変動は、堀の浅さを示唆しています。

持続的な成長に対しての懸念事項と解決策の現実性

懸念①:収益性の低迷が長期化するリスク

最大の懸念は、営業利益率が前年同期の水準に戻らない可能性です。現在19.4%の利益率が、仮に第3四半期に25%まで回復したとしても、それでも2024年Q2の34.5%には届きません。

なぜこれが問題か: 収益性の低下は、企業価値を直接的に毀損します。売上が増えても利益が増えなければ、株主にとって意味がありません。また、低収益体質は次の投資余力を奪い、技術競争で遅れを取る原因になります。

会社側の対応策とその評価: 会社側は「販売単価の上昇」と「第8世代BiCS FLASHのコスト競争力」により、収益性が改善すると主張しています。

しかし、この説明には説得力が欠けています。なぜなら、第8世代は既に主力製品として展開されているにもかかわらず、原価率は悪化しているからです。「これから効いてくる」という説明は、これまで何度も繰り返されてきた弁解に聞こえます。

販売単価についても、NAND市場の構造的な価格下落圧力を考えると、持続的な単価上昇は期待しにくいでしょう。現在の単価上昇は需給のタイト化による一時的な現象である可能性が高く、競合の供給能力が拡大すれば再び価格競争が激化するでしょう。

現実的な見通し: 収益性の回復は緩やかなものになると予想されます。営業利益率が30%を超える水準に戻るには、相当の時間がかかるか、あるいは永久に戻らない可能性もあります。これは、キオクシアのビジネスモデルが構造的に変化した(より競争が激しくなった)ことを意味するかもしれません。

懸念②:AI需要の取りこぼしと競合との格差拡大

資料によれば、NAND市場全体ではAI需要により活況を呈しているはずです。にもかかわらず、キオクシアのSSD & ストレージセグメントは前年同期比で10.8%も減少しています。これは明らかに、AI需要の恩恵を十分に享受できていないことを示しています。

なぜこれが問題か: AI需要は現在のNAND市場における最大の成長ドライバーです。この波に乗れない企業は、市場シェアを失い、規模の経済で競合に遅れを取るリスクがあります。また、AIサーバー向けは技術的な要求水準が高く、ここで実績を積めないことは、将来的な技術競争力にも影響します。

会社側の対応策とその評価: 会社側は245TB QLC SSDの量産納入開始や、Super High IOPS SSDの上市など、AI向け製品の強化を進めていると説明しています。また、Dell Technologiesとのパートナーシップを強調しています。

これらは正しい方向性ですが、問題はタイミングとスピードです。245TB QLC SSDは確かに大容量ですが、競合他社も同様の製品を投入しています。差別化要素が明確でなければ、価格競争に巻き込まれます。

また、「量産納入開始」という表現は、まだ本格的な量産段階には至っていないことを示唆しています。競合が既に大量出荷している間に、キオクシアは立ち上げ段階にある可能性があります。

現実的な見通し: AI需要の取り込みは、今後1〜2年の最重要課題です。しかし、既に競合に先行を許している状況で、巻き返すのは容易ではありません。顧客との関係構築やシステム検証には時間がかかるため、短期間でのシェア奪回は困難でしょう。最悪の場合、AI需要という成長市場での地位確立に失敗し、コモディティ化した市場に取り残されるリスクがあります。

懸念③:財務脆弱性が次の市況悪化時の致命傷になる

ネットD/Eレシオ107%は改善傾向にあるものの、依然として高水準です。メモリ市況は循環的に変動するため、いずれ次の不況が来ます。その時、高いレバレッジは企業を苦しめます。

なぜこれが問題か: 財務レバレッジが高い企業は、不況時に「負のスパイラル」に陥りやすい傾向があります。売上減少→利益悪化→キャッシュ不足→設備投資削減→技術競争力低下→さらなる売上減少、という悪循環です。

また、高い借入負担は、好況時にも足かせになります。フリー・キャッシュ・フローの多くが借入返済に回るため、成長投資や株主還元に回す余裕が限られます。

会社側の対応策とその評価: 会社側は2025年7月にリファイナンスを実施し、優先株式を社債に置き換え、シニアローンを借り換えました。これにより資本コストを低減したとしています。

また、フリー・キャッシュ・フローを7四半期連続で黒字化し(Q2は413億円)、着実に財務改善を進めているとアピールしています。

しかし、FCF 413億円に対し、四半期の設備投資は915億円です。補助金収入178億円を考慮しても、ネットCAPEXは728億円であり、FCFを大きく上回っています。つまり、投資を続けながら借入を減らすのは困難です。

現実的な見通し: 財務改善には長い時間がかかるでしょう。現在のFCF創出ペースでは、ネットD/Eレシオを50%程度の健全な水準に下げるまでに、数年を要します。その間に市況が再び悪化すれば、改善プロセスは中断されます。

最大のリスクは、次の市況悪化が想定より早く来た場合です。現在の財務状況では、長期の不況に耐える余力は限られています。

この決算や企業から我々が学べる点

キオクシアの決算から、マーケターやビジネスパーソンが学ぶべき教訓を抽出しましょう。これらは、自社の事業を評価する際にも応用できる普遍的な原則です。

学び①:「底からの回復」は「成長」ではない

キオクシアの決算が示した最大の教訓は、前四半期比の改善と前年同期比の実績を明確に区別することの重要性です。

前四半期比で売上が31%増、営業利益が93%増というのは確かに印象的な数字です。しかし、それは単に「谷底から這い上がっている」に過ぎず、前年同期の水準には届いていません。

自社の事業でも同様です。四半期ごとの改善率ばかりに目を奪われると、実は「失った地位を取り戻しているだけ」という事実を見逃します。真の成長とは、過去の最高水準を更新し続けることです。

具体的には、以下の両方の指標を毎四半期チェックしましょう。

まず、前四半期比(QoQ)は「勢い」を示します。これが改善していれば、少なくとも悪化は止まっています。次に、前年同期比(YoY)は「実力」を示します。これが改善していて初めて、本当の成長と言えます。

そして最も重要なのは、過去のピーク値との比較です。売上や利益が「過去最高を更新しているか」「過去のピークをいつ超えられるか」を常に意識することで、「回復」と「成長」を混同しなくなります。

学び②:収益性の変化は、競争環境の構造変化を示すシグナル

キオクシアの営業利益率が34.5%から19.4%に低下した事実は、単なる一時的な変動ではなく、市場構造の変化を示唆している可能性があります。

収益性の大幅な変動は、以下のような構造的な変化が起きているサインです。

第一に、競合の台頭や技術の平準化により、自社の差別化要素が失われつつある可能性があります。かつては技術的優位性で高い利益率を維持できていたのが、競合が追いついたことで価格競争に巻き込まれる状況です。

第二に、顧客の価格交渉力が高まっている可能性があります。市場が成熟し、製品がコモディティ化すると、顧客は複数のサプライヤーを簡単に比較し、価格を下げる圧力をかけてきます。

第三に、コスト構造に構造的な問題が発生している可能性があります。製造プロセスの複雑化、原材料価格の上昇、人件費の増加など、簡単には削減できないコストが増えている状況です。

自社の事業でも、利益率の変化には敏感になるべきです。売上が維持できていても、利益率が低下傾向にあるなら、それは競争環境が厳しくなっているサインです。早期に原因を特定し、対策を打たなければ、気がついたときには後戻りできない状況になっています。

学び③:「会社側の説明」と「数字の事実」の乖離に注意せよ

キオクシアの決算資料には「AI需要の強さと当社収益力を再確認」「CBA技術を活用し高いコスト競争力を発揮」といったポジティブな表現が並んでいます。しかし、実際の数字を見ると、売上は前年同期比で減少し、営業利益率は大幅に低下しています。

これは、会社側の説明と数字の事実が乖離している典型例です。会社は常に自社の状況をポジティブに説明しようとしますが、数字は嘘をつきません。

ビジネスパーソンとして重要なのは、説明を鵜呑みにせず、必ず数字で検証することです。「AI需要の強さを確認」と言っているなら、では AI関連セグメントの売上は前年同期比で増えているのか。「コスト競争力を発揮」と言っているなら、では原価率は改善しているのか。

このような検証を怠ると、実態とは異なる認識を持ってしまい、誤った意思決定につながります。特に自社の事業報告を上司や経営層に行う際、ポジティブな説明だけでなく、厳しい数字の事実も正直に報告することが、長期的には組織のためになります。

学び④:構造的トレンド(AI需要)に乗っていても、競合に負ければ意味がない

NAND市場全体ではAI需要により活況を呈しているにもかかわらず、キオクシアはその恩恵を十分に享受できていません。これは、「成長市場にいること」と「成長市場で勝つこと」は別物であることを示しています。

多くの企業が「我々はAI市場にいる」「我々はEV市場にいる」といった説明をします。しかし、成長市場にいるだけでは不十分です。その市場内での競争に勝たなければ、成長の果実は得られません。

マーケターとして重要なのは、「どの市場にいるか」だけでなく「その市場でどのポジションにいるか」を常に問うことです。市場シェア、顧客からの評価、技術的な優位性など、競合との相対的な位置関係を冷静に評価しましょう。

成長市場にいながらシェアを失っているなら、それは最悪の状況です。市場全体が縮小する中でシェアを維持するよりも、成長市場でシェアを失う方が、企業にとって深刻な問題です。なぜなら、それは「競合に負けている」という明確な事実を示しているからです。

学び⑤:財務レバレッジは「好況時の燃料」であり「不況時の重荷」

キオクシアのネットD/Eレシオ107%という数字は、メモリ市況が好調な間は問題にならないかもしれませんが、次の市況悪化時には深刻な問題になる可能性があります。

財務レバレッジの本質は、リターンとリスクのトレードオフです。借入を活用することで、好況時のリターンを増幅できますが、同時に不況時のリスクも増幅します。

ビジネスの基本原則として、好況時にこそ財務体質を改善し、不況に備えるべきです。逆に、好況時に借入を増やして投資を拡大すると、市況が反転したときに対応力を失います。

自社の事業でも、財務指標を定期的にチェックしましょう。D/Eレシオ、流動比率、自己資本比率などの基本的な指標を把握し、業界標準や競合と比較することで、自社の財務リスクの水準を理解できます。

そして、好況時にこそ「次の不況に備える」という発想を持つことが、長期的な企業価値向上につながります。

まとめ:キオクシアの「回復」から学ぶ、成長の本質

キオクシアホールディングスの2026年3月期第2四半期決算は、「底からの回復」と「本物の成長」の違いを鮮明に示しました。前四半期比では確かに大幅な改善が見られますが、前年同期比では売上が減少し、営業利益率は34.5%から19.4%へと大幅に低下しています。

市場が失望し、株価が下落したのは当然の反応です。投資家が期待していたのは「高収益体質への回復」でしたが、実際に示されたのは「売上は戻るが利益率は戻らない」という現実でした。これは、キオクシアの競争環境が構造的に厳しくなっていることを示唆しています。

経済的な堀の評価:

キオクシアが主張する競争優位性(CBA技術によるコスト競争力、技術ロードマップ、供給能力)は、会社側の説明ほど強固ではありません。特に、CBA技術のコスト優位性は数字に表れておらず、原価率はむしろ悪化しています。技術ロードマップは業界標準の水準であり、突出した優位性とは言えません。供給能力の拡大は景気変動に左右される諸刃の剣です。

結論として、キオクシアの「経済的な堀」は想定より浅く、持続的な高収益を保証するものではありません。

今後の成長余地:

キオクシアが今後も成長できるかは、①AI需要の持続性、②競合との競争における巻き返し、③財務体質の改善、の3つにかかっています。現時点では、いずれの要素も不確実性が高く、楽観視はできません。

特に懸念されるのは、AI需要という成長市場において、キオクシアが十分なシェアを獲得できていない点です。データセンター向けセグメントが前年同期比で減少していることは、競合に後れを取っている可能性を示唆しています。

マーケターへの示唆:

この決算から学ぶべき最も重要な教訓は、「前年同期比と前四半期比の両方を見て、真の成長を見極める」ことです。前四半期比の改善だけを見て「成長している」と判断するのは危険です。前年同期の水準を超えて初めて、本当の成長と言えます。

また、「会社側の説明」と「数字の事実」の乖離に注意することも重要です。ポジティブな説明の裏に隠された厳しい現実を、数字を通じて読み取る能力が求められます。

さらに、「成長市場にいること」と「成長市場で勝つこと」は別物であることを認識しましょう。AI需要という追い風があっても、競合との競争に負ければ成長の果実は得られません。

最後に、収益性の変化は競争環境の構造変化を示すシグナルです。営業利益率の大幅な低下は、単なる一時的な現象ではなく、自社の競争力が相対的に低下していることを意味するかもしれません。

最終評価:この成長は本物か?

答えは「No」です。キオクシアが示しているのは「回復」であって「成長」ではありません。そして、その回復のペースは市場の期待を下回り、収益性は大きく損なわれたままです。経済的な堀は想定より浅く、AI需要という構造的トレンドの恩恵を十分に享受できていません。

今後、キオクシアが本当の成長企業に生まれ変われるかどうかは、収益性の回復、競合との競争における巻き返し、そして財務体質の改善にかかっています。現時点では、その道のりは険しいと言わざるを得ません。

あなたの会社の業績を評価する際、「前四半期比」の改善だけに満足していませんか? 「前年同期比」や「過去のピーク値」と比較して、本当の成長を遂げているか、今一度確認してみてください。キオクシアの決算は、その重要性を教えてくれる貴重な教材です。