はじめに

2025年11月、ソニーグループが発表した第2四半期決算。売上高は前年同期比5%増の3兆1,079億円、営業利益は10%増の4,290億円と、一見すると順調な成長を遂げているように見えます。

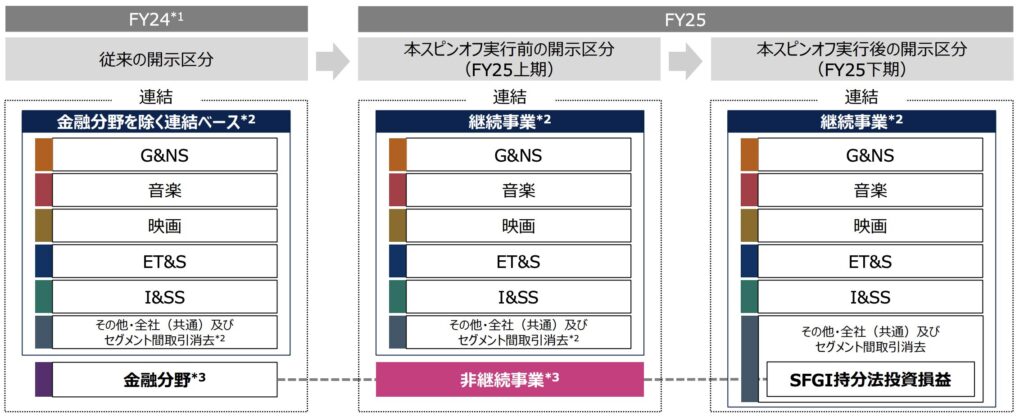

しかし、この決算には重要な構造変化が隠れています。10月1日に実行された金融事業(ソニーフィナンシャルグループ)のパーシャル・スピンオフです。また、ゲーム事業では約500億円規模の一時的損失が発生し、米国の追加関税による500億円の営業利益へのマイナス影響も織り込まれています。

この決算で見極めるべき本質的な問いは3つです:

- 金融事業を除いた「真のソニー」の実力は本当に強いのか?

- セグメントごとの成長は一時的なものか、構造的に持続可能なものか?

- ソニーの「経済的な堀」は今も深く、競合を寄せ付けない強さを持っているのか?

この記事では、若手マーケターの視点から、ソニーの決算を「成長の質」「戦略的学び」「経済的な堀」という3つの軸で徹底分析します。

会社概要

ソニーグループ株式会社は、エンタテインメント、エレクトロニクス、イメージング技術を中心とした多角的事業を展開するグローバル企業です。2025年11月時点での主要事業は以下の5分野で構成されています。

主要事業セグメント

ゲーム&ネットワークサービス(G&NS): PlayStation 5を中心としたハードウェア販売、ゲームソフトウェア、PlayStation Plusなどのネットワークサービスを展開。世界中のゲーマーに向けたプラットフォームビジネスを展開しています。

音楽分野: ソニー・ミュージックエンタテインメント(SME)とソニー・ミュージックパブリッシング(SMP)を通じて、音楽制作、音楽出版、映像メディア・プラットフォームなどの事業を世界規模で運営しています。

映画分野: ソニー・ピクチャーズ エンタテインメント(SPE)による映画制作・配給、テレビ番組制作、そしてアニメ配信プラットフォームのCrunchyrollを運営しています。

エンタテインメント・テクノロジー&サービス(ET&S): テレビ、デジタルカメラ、オーディオ機器などのコンシューマーエレクトロニクス製品を展開しています。

イメージング&センシング・ソリューション(I&SS): スマートフォンやデジタルカメラ向けのイメージセンサーを製造・販売。世界トップクラスのシェアを誇り、ソニーの技術力を象徴する事業です。

なお、2025年10月1日付で金融事業(ソニーフィナンシャルグループ)のパーシャル・スピンオフが実行されたため、2025年度第3四半期からは金融事業を持分法適用会社として計上する形に変更されました。今回の第2四半期決算では、金融事業は「非継続事業」として区分表示されています。

業績

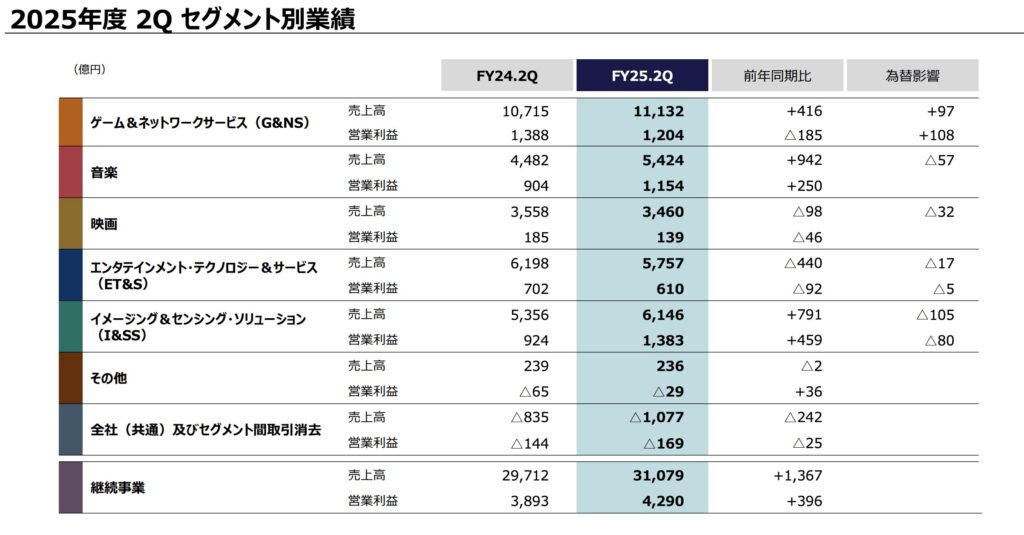

連結業績サマリー(継続事業)

| 指標 | FY24.2Q | FY25.2Q | 前年同期比 | 成長率 |

|---|---|---|---|---|

| 売上高 | 29,712億円 | 31,079億円 | +1,367億円 | +5% |

| 営業利益 | 3,893億円 | 4,290億円 | +396億円 | +10% |

| 営業利益率 | 13.1% | 13.8% | +0.7pt | - |

| 当期純利益 | 2,918億円 | 3,114億円 | +197億円 | +7% |

セグメント別業績推移(前年同期比)

| セグメント | 売上高(億円) | 前年比 | 営業利益(億円) | 前年比 | 為替影響 |

|---|---|---|---|---|---|

| G&NS | 11,132 | +4% | 1,204 | △13% | +108億円 |

| 音楽 | 5,424 | +21% | 1,154 | +28% | △57億円 |

| 映画 | 3,460 | △3% | 139 | △25% | - |

| ET&S | 5,757 | △7% | 610 | △13% | △5億円 |

| I&SS | 6,146 | +15% | 1,383 | +50% | △80億円 |

2025年度通期見通し(11月時点・8月比較)

| 指標 | FY24実績 | FY25見通し(8月) | FY25見通し(11月) | 8月比 |

|---|---|---|---|---|

| 売上高 | 120,349億円 | 117,000億円 | 120,000億円 | +3,000億円 |

| 営業利益 | 12,766億円 | 13,300億円 | 14,300億円 | +1,000億円 |

| 関税影響 | - | △700億円 | △500億円 | +200億円 |

| 営業利益率 | 10.6% | 11.4% | 11.9% | +0.5pt |

重要な前提条件

為替レート想定は1米ドル=145円前後、1ユーロ=164円前後です。FY25.2Qの実績レートは1米ドル=147.4円、1ユーロ=172.2円でした。

関税影響試算は、2025年11月4日時点で発表されている関税率を前提としており、今後の政策変更により実際の影響額は大きく変動する可能性があります。

成長の質を見極める

①この成長は続くのか?一時的要因vs構造的成長

一時的要因の定量化

今回の決算には、以下の大きな一時的要因が含まれています。

G&NS分野のマイナス要因(計498億円):

- Bungie社の無形資産減損:315億円

- 過去開発費の資産計上額修正:183億円

この一時要因を除いたベースで見ると、G&NS分野のFY25.2Qの営業利益は前年同期比で23%増加しています。つまり、表面上は13%の減益ですが、実態は大幅な増益基調にあるということです。

音楽分野の成長ドライバー

音楽分野の売上成長率21%のうち、主要な成長源泉は以下の通りです:

ストリーミング収入の成長(前年同期比、米ドルベース)は、音楽制作で+12%、音楽出版で+25%と、二桁成長を継続しています。これは一時的なヒット曲による効果ではなく、サブスクリプションモデルの普及という構造的トレンドに支えられた持続可能な成長です。

加えて、『劇場版「鬼滅の刃」無限城編 第一章』のグローバル展開による映像メディア・プラットフォーム収入の増加がありますが、これは一時的な貢献と見るべきでしょう。

I&SS分野の大幅増益の中身

I&SS分野は売上高15%増、営業利益50%増と驚異的な数字ですが、この成長の質を見極める必要があります。

大手顧客(主にApple)の新製品向けセンサーの大判化による単価上昇と、想定を上回る出荷数量の増加が主因です。しかし、決算説明では「追加関税等に起因する顧客の部品取り込みの前倒しがあった可能性」にも言及しており、第3四半期以降に需要が一巡する可能性があります。

そのため、通期売上高見通しは為替影響を除いて据え置かれており、慎重な姿勢が見て取れます。

前四半期比での成長トレンドは?

残念ながら、今回の決算資料では前四半期比のデータは開示されていません。しかし、通期見通しの上方修正幅から逆算すると、下期(第3・4四半期)の見通しは以下のようになります:

通期営業利益見通し14,300億円 - 上期実績約8,000億円 = 下期見通し約6,300億円

これは前年下期実績(約8,900億円)を大きく下回る水準です。つまり、上期の好調さは下期には継続しないという前提が織り込まれているということです。

結論:成長の持続可能性

- 構造的に強い: 音楽のストリーミング、G&NSのネットワークサービス

- 一時的要因あり: I&SSの出荷数量(関税前倒し需要の可能性)、音楽の映画コンテンツ貢献

- 懸念材料: ET&Sの減収減益トレンド、映画の減益

②どのセグメント・地域に依存しているか?

セグメント別営業利益構成(FY25.2Q)

I&SS分野が営業利益の32%(1,383億円/4,290億円)を占めており、特定セグメントへの依存度がやや高い状況です。

音楽分野が27%(1,154億円)、G&NS分野が28%(1,204億円、一時要因除くベースでは約40%)と続きます。

一方、映画分野は営業利益139億円(3%)に留まり、ET&S分野も610億円(14%)と貢献度は限定的です。

地域別の依存度

決算資料には地域別売上の詳細が記載されていませんが、いくつかの手がかりがあります。

音楽・映画分野は米ドルベースでの連結が基本であり、グローバル展開が前提です。I&SS分野は大手スマートフォンメーカー(Apple、Samsung、中国メーカー等)向けが中心で、特定顧客への依存度が高いビジネスモデルです。

G&NS分野はPlayStationの販売地域が北米、欧州、アジアに分散しており、地域リスクは比較的分散されています。

為替感応度の高さ

今回の決算では、前年同期の為替レートを適用した場合、売上高は約5%増(実際の増収率とほぼ同じ)となることが示されています。つまり、為替変動による押し上げ効果はほぼゼロだったということです。

一方、各セグメントの営業利益への為替影響を見ると:

- G&NS: +108億円の好影響

- I&SS: △80億円の悪影響

- ET&S: △5億円の悪影響

これは、G&NS分野では米ドル建て収益が多い(円安メリット)一方、I&SS分野では米ドル建てコストが多い(円安デメリット)ことを示しています。

③短期と長期視点で見る

向こう1〜2四半期の見通し

通期見通しから逆算すると、下期(FY25.3Q-4Q)の営業利益見通しは約6,300億円で、前年下期実績(約8,900億円)を大きく下回ります。

主な減益要因:

- G&NS: 一時要因498億円の反動がないため、実力ベースの利益水準に回復

- I&SS: 上期の前倒し需要の一巡により、成長ペースが鈍化

- ET&S: 関税影響200億円が本格化

- 全社: 関税影響試算500億円のうち、下期に約300億円が集中する可能性

1〜3年の中長期トレンド

ソニーの中長期的な成長ドライバーは以下の3つです。

プラットフォームビジネスの拡大: PlayStation Plusの会員数増加とARPU(ユーザー当たり売上)向上により、G&NS分野のネットワークサービス売上は構造的成長トレンドにあります。ハードウェアからソフトウェア・サービスへのシフトにより、利益率の改善も期待できます。

ストリーミング経済圏での地位確立: 音楽分野では、SpotifyやApple Music等のストリーミングサービスの普及により、安定的なロイヤリティ収入が見込めます。音楽出版のストリーミング成長率+25%は、この構造変化の恩恵を受けています。

イメージセンサー技術の進化: スマートフォンのカメラ性能向上競争は今後も続き、大判化・高画素化によるASP(平均販売価格)上昇が見込めます。さらに、自動運転車向けセンサーなど新規用途の開拓も中長期的な成長余地を提供します。

懸念材料

ET&S分野の構造的な収益性低下が最大の懸念です。テレビ市場は成熟し、価格競争が激化する中で、差別化による利益確保が困難になっています。イメージング(カメラ)市場も、中国での政府補助金終了や米国の追加関税により、需要が減速しています。

マーケティングの学び

学び①:プラットフォームの経済的な堀〜ネットワーク効果と乗り換えコストの二重構造

何が起きたか

G&NS分野では、一時要因を除いたベースで営業利益が前年同期比23%増加しました。この成長を牽引したのは、ゲームソフトウェア販売とネットワークサービス(PlayStation Plus等)の増収です。

ハードウェア(PS5本体)は依然として損失を計上していますが、その損失幅は縮小傾向にあります。つまり、ハードは「損して得取れ」の戦略を継続しつつ、ソフトとサービスで大きく稼ぐモデルが機能しているということです。

なぜそうなったか

ゲーム業界特有のネットワーク効果が働いています。PS5の普及台数が増えるほど、サードパーティのゲーム開発会社がこのプラットフォームに参入しやすくなります。魅力的なゲームタイトルが増えれば、さらに多くのユーザーがPS5を購入し、好循環が生まれます。

加えて、乗り換えコストも強力な堀として機能しています。ユーザーは過去に購入したゲームソフト、獲得したトロフィー、フレンドリストなどの「資産」をPlayStationプラットフォーム上に蓄積しています。これらを捨てて競合のXboxやNintendo Switchに乗り換えるには、大きな心理的・経済的コストが伴います。

どんな打ち手があったか

ソニーは、ハードウェアの価格を競争力ある水準に抑え(利益を犠牲にしても)、まず普及台数を確保する戦略を取っています。そして、PlayStation Plusのサブスクリプションモデルにより、継続的な収益を確保しつつ、ユーザーの囲い込みを強化しています。

さらに、ファーストパーティタイトル(ソニー自社開発のゲーム)への投資を継続し、プラットフォームの魅力を高めています。ただし、Bungie買収に伴う『Destiny 2』関連の減損315億円が示すように、すべての投資が成功しているわけではありません。

自社に活かせることは何か

サブスクリプションモデルの本質は「乗り換えコストの構築」にある:

単に定額課金にするだけでは不十分です。ユーザーがサービスを使い続けるほど、蓄積される「資産」や「慣れ」が増え、競合に乗り換えにくくなる仕組みを設計することが重要です。

例えば、SaaS(Software as a Service)ビジネスであれば、顧客がツール内に蓄積したデータ、設定したワークフロー、チームメンバーとの共有環境などが乗り換えコストとして機能します。

プラットフォーム戦略の成否はネットワーク効果の強度で決まる:

「ユーザーが増えるほど、他のユーザーにとっても価値が高まる」という構造を意識的に設計する必要があります。マーケットプレイスモデル(メルカリ、Airbnbなど)や、SNS型サービス(Instagram、TikTokなど)が典型例です。

ただし、ネットワーク効果が働くまでには時間がかかり、初期の赤字投資が必要になることを覚悟する必要があります。ソニーのPS5事業も、ハードウェアでの損失を許容しながら、長期的なプラットフォーム価値の構築を優先しています。

学び②:ストリーミング経済圏での「カタログ資産」の威力

何が起きたか

音楽分野の売上は前年同期比21%増の5,424億円、営業利益は28%増の1,154億円と大幅に成長しました。ストリーミング収入の成長率は、音楽制作で+12%、音楽出版で+25%に達しています。

なぜそうなったか

音楽業界では、CD販売からストリーミングサービスへの構造的シフトが進んでいます。Spotify、Apple Music、Amazon Music等のサブスクリプション型音楽配信サービスが普及し、ユーザーは定額で膨大な楽曲にアクセスできるようになりました。

この変化は、ソニー・ミュージックのような大手音楽レーベルにとって極めて有利に働いています。なぜなら、彼らは**過去数十年にわたって蓄積した「カタログ資産」(過去の楽曲の権利)**を持っているからです。

ストリーミングサービスでは、新曲だけでなく、何十年も前のヒット曲も頻繁に再生されます。古い楽曲であっても、再生されるたびにロイヤリティ収入が発生します。つまり、一度制作した音楽が、追加コストなしで永続的に収益を生み続けるのです。

どんな打ち手があったか

ソニー・ミュージックは、新人アーティストの発掘・育成に継続的に投資しつつ、既存カタログの価値最大化にも注力しています。

例えば、TikTokやInstagram Reelsなどのショート動画プラットフォームで、過去のヒット曲が再ブレイクする現象が起きています。ソニーは、こうしたプラットフォームとのライセンス契約を通じて、カタログ資産の新たな収益化チャネルを開拓しています。

また、音楽出版(楽曲の著作権管理)事業では、ストリーミング成長率+25%という驚異的な数字を記録しています。これは、既存楽曲が世界中のストリーミングサービスで再生されるたびに、作詞家・作曲家に代わってロイヤリティを徴収するビジネスモデルの強さを示しています。

自社に活かせることは何か

コンテンツビジネスの本質は「資産の積み上げ」にある:

一度制作したコンテンツが、長期にわたって収益を生み続ける構造を作ることが重要です。ブログ記事、YouTube動画、オンライン講座などは、初期投資(制作コスト)がかかりますが、一度公開すれば追加コストなしで収益を生み続けます。

音楽業界の「カタログ資産」と同様に、過去のコンテンツが現在も価値を持ち続ける仕組みを作ることで、複利的な成長が可能になります。

サブスクリプション経済圏では「カタログの深さ」が競争力を決める:

NetflixやDisney+などの動画配信サービスも同じ構造です。新作だけでなく、豊富なカタログ(過去作品のラインナップ)があることで、ユーザーはサービスを解約しにくくなります。

BtoB SaaSビジネスでも同様です。機能の「幅」だけでなく、テンプレート、事例、ナレッジベースなどの「蓄積されたコンテンツ」が、顧客の乗り換えコストを高め、LTV(顧客生涯価値)を向上させます。

学び③:技術優位性と顧客囲い込みの掛け算〜I&SS分野の強さの秘密

何が起きたか

I&SS分野は、売上高15%増、営業利益50%増という圧倒的な業績を記録しました。大手顧客の新製品向けイメージセンサーの大判化による単価上昇と、想定を上回る出荷数量の増加が主因です。

なぜそうなったか

スマートフォンのカメラ性能は、今や端末選択の最重要要素の一つです。Apple、Samsung、中国メーカー各社は、カメラ性能での差別化に巨額の投資を行っています。

ソニーは、この競争において圧倒的な技術優位性を持っています。画質、感度、オートフォーカス速度など、あらゆる面で競合(Samsung、OmniVision等)を上回る性能を実現しています。

さらに重要なのは、顧客との深い統合です。AppleやSamsungなどの大手メーカーは、次世代スマートフォンの開発段階から、ソニーと共同でイメージセンサーをカスタマイズしています。この共同開発プロセスにより、顧客はソニーのセンサーに最適化されたソフトウェア・アルゴリズムを開発し、他社センサーへの乗り換えが極めて困難になります。

どんな打ち手があったか

ソニーは、単なる部品サプライヤーではなく、ソリューションパートナーとしての地位を確立しています。

具体的には、顧客の次世代製品のロードマップに合わせて、3年後、5年後に必要となるセンサー技術を先行開発しています。この長期的な技術ロードマップの共有により、顧客はソニーとの取引を継続せざるを得なくなります。

また、大判化・高画素化により、センサー1個あたりの平均販売価格(ASP)を引き上げることに成功しています。技術革新によって単価を上げつつ、出荷数量も伸ばすという理想的な成長パターンを実現しているのです。

自社に活かせることは何か

BtoB事業では「乗り換えコスト」の設計が最重要:

顧客が一度採用したら、簡単には他社に乗り換えられない仕組みを作ることが、長期的な収益安定につながります。

I&SS分野の強さは、単に技術力が高いだけでなく、顧客の製品開発プロセスに深く統合されている点にあります。この統合度の深さが、乗り換えコストとして機能しています。

例えば、BtoB SaaSビジネスであれば、顧客の既存システムとの連携(API統合)、ワークフローへの組み込み、社内トレーニングの実施などを通じて、乗り換えコストを高めることができます。

技術優位性は「持続的な投資」でしか維持できない:

I&SS分野の成功は、長年にわたる研究開発投資の賜物です。イメージセンサー技術は一朝一夕で獲得できるものではなく、継続的なR&D投資が必要です。

ソニーは、景気後退期でも研究開発費を削減せず、むしろ増額し続けてきました。この姿勢が、競合との技術格差を広げ、現在の圧倒的なシェアにつながっています。

短期的な利益最大化を優先すると、R&D投資が削減され、中長期的な競争力が失われるリスクがあります。「技術的な堀」を維持するには、好況期も不況期も一貫した投資を継続する経営判断が求められます。

結論:成長は本物か?

判定:「本物の成長」と「構造的課題を抱えた成長」の混在

ソニーの2025年度Q2の業績は、全体としては「本物の成長」と評価できるが、セグメントによって質が大きく異なるという結論になります。

本物の成長を遂げているセグメント

G&NS分野(一時要因除くベース): ネットワークサービスとソフトウェアの増収により、プラットフォームビジネスとしての収益力が向上しています。ハードウェア損失の縮小と合わせて、構造的な利益率改善トレンドにあります。

音楽分野: ストリーミング経済圏での地位を確立し、カタログ資産からの安定収益が二桁成長を続けています。この成長は一過性ではなく、少なくとも今後5年以上は継続すると見込まれます。

I&SS分野: 技術優位性と顧客囲い込みにより、高い利益率を維持しながら成長しています。ただし、上期の好調さには前倒し需要の可能性があり、下期以降の動向を注視する必要があります。

課題を抱えているセグメント

映画分野: 劇場公開作品の収入減により減益。Crunchyrollは成長していますが、映画製作の収益性改善が課題です。

ET&S分野: ディスプレイ(テレビ)、イメージング(カメラ)ともに減収減益トレンドにあり、構造的な収益性低下に直面しています。関税影響200億円も重なり、通期で大幅減益の見通しです。

ソニーの経済的な堀

無形資産(ブランド・知的財産):

PlayStationブランド、ソニー・ミュージックの楽曲カタログ、映画・アニメのIPなど、強力な無形資産を保有しています。特に音楽カタログは、ストリーミング時代において継続的なキャッシュフローを生む「金の卵を産むガチョウ」です。

ネットワーク効果:

PlayStationプラットフォームは、ユーザー数の増加がサードパーティ開発者を引きつけ、さらにユーザーを増やすという好循環を生んでいます。この循環が働く限り、競合の参入は困難です。

乗り換えコスト:

ゲームプラットフォームでは、ユーザーが蓄積したゲームライブラリやフレンドリストが乗り換えコストとして機能します。I&SS分野では、顧客の製品開発プロセスへの統合が乗り換えコストを生んでいます。

技術優位性(コストの優位性):

イメージセンサー技術における圧倒的な性能差は、容易に模倣できない堀です。この技術力は、数十年にわたる継続的なR&D投資の結果であり、競合が短期間で追いつくことは困難です。

堀の耐久性に対する懸念

ただし、これらの堀も永続的ではありません。ゲーム業界では、クラウドゲーミング(Google Stadia、Xbox Cloud Gaming等)の台頭により、ハードウェアプラットフォームの重要性が低下する可能性があります。

音楽業界では、生成AI技術の進化により、既存楽曲カタログの価値が相対的に低下するリスクもゼロではありません。

イメージセンサー事業では、中国メーカー(特にHuawei)が自社センサー開発に注力しており、将来的に大口顧客を失うリスクがあります。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 米国追加関税の拡大 | 営業利益△500億円(現時点試算) | 中〜高 | 生産拠点の分散、価格転嫁、製品ミックスの見直し |

| I&SS顧客の内製化 | I&SS売上の10-30%減のリスク | 中 | 技術革新の継続、新規用途(自動運転等)の開拓 |

| ET&S事業の構造的収益性低下 | 通期で約300億円の減益要因 | 高 | ハイエンドへのシフト、コスト削減、事業ポートフォリオ見直し |

| 為替の急激な円高 | 米ドル10円の円高で営業利益約1,000億円減 | 中 | 為替ヘッジ、現地生産の拡大 |

| ゲームタイトルの失敗 | Bungie減損315億円のような大型損失 | 中 | ポートフォリオの分散、早期撤退判断の強化 |

| ストリーミング市場の成長鈍化 | 音楽分野の成長率低下 | 低〜中 | 新興市場での拡大、音楽出版の強化 |

| 映画事業の低迷継続 | 年間数百億円の機会損失 | 中 | ヒット作の創出、Crunchyrollの成長加速 |

特に注視すべきリスク

関税政策の不確実性: 2025年11月4日時点の関税率を前提に△500億円の影響を試算していますが、今後の政策変更により実際の影響額は大きく変動する可能性があります。最悪の場合、試算の2-3倍の影響が出る可能性も否定できません。

I&SS事業の顧客集中リスク: 大手スマートフォンメーカー数社に売上が集中しており、これらの顧客が自社開発に舵を切れば、売上が急減するリスクがあります。実際、Samsungは一部のハイエンドモデルで自社センサーの採用を拡大しています。

ET&S事業の抜本的改革の必要性: テレビ・カメラ事業の減益トレンドが続いており、現状の事業モデルでは収益性の回復が困難です。事業売却や大幅なリストラも視野に入れた抜本的な改革が必要になる可能性があります。

まとめ

ソニーからマーケターが学べる7つの実践的ヒント

ソニーの決算分析から、若手マーケターが自社の戦略に活かせる学びを7つにまとめます。

ハードで損してソフトで稼ぐモデルの威力: プラットフォームビジネスでは、短期的な利益を犠牲にしてでも、まずユーザー基盤を確保することが重要です。その上でサブスクリプションやソフトウェアで継続的に収益化する構造を作れば、長期的には大きなリターンが得られます。

カタログ資産の複利効果: 一度制作したコンテンツが長期にわたって収益を生み続ける仕組みを作ることが、持続的成長の鍵です。ブログ、動画、オンライン講座など、蓄積型のコンテンツマーケティングに投資する価値があります。

乗り換えコストを設計する: 顧客がサービスを使い続けるほど、蓄積される「資産」や「慣れ」が増える仕組みを意識的に設計しましょう。BtoB事業では、顧客の業務プロセスに深く統合されることが、最強の乗り換えコストになります。

技術優位性は継続投資でしか維持できない: 短期的な利益最大化を優先してR&D投資を削減すると、中長期的な競争力が失われます。好況期も不況期も一貫した投資を継続する経営判断が、技術的な堀を維持します。

一時的要因と構造的要因を区別する: 決算を分析する際は、売上・利益の増減を「一時的な要因」と「構造的な要因」に分解することが重要です。一時的な要因に惑わされず、ビジネスモデルの本質的な強さを見極めましょう。

為替リスクを常に意識する: グローバル展開している企業では、為替変動が業績に大きな影響を与えます。自社の為替感応度(為替が1円動いたときの利益影響額)を把握し、ヘッジ戦略を検討する必要があります。

ポートフォリオの「選択と集中」の重要性: すべての事業が成長し続けることは稀です。低収益事業は早期に見切りをつけ、成長事業にリソースを集中させる判断が求められます。ソニーもET&S事業の抜本的改革が課題となっています。

ソニーの経済的な堀

ソニーの持続的成長を支える「経済的な堀」は、以下の4つの要素の組み合わせです。

無形資産(ブランド・IP・カタログ): PlayStationブランド、音楽カタログ、映画IPなど、競合が短期間では模倣できない無形資産を保有しています。

ネットワーク効果: ゲームプラットフォームにおいて、ユーザー増→開発者増→さらにユーザー増という好循環が働いています。

乗り換えコスト: ユーザーが蓄積したゲームライブラリ、顧客の製品開発プロセスへの統合など、顧客を囲い込む構造的な仕組みがあります。

技術優位性: イメージセンサー技術における圧倒的な性能差は、長年のR&D投資の結果であり、容易には模倣できません。

これらの堀は現時点では深く、競合の参入を効果的に阻んでいます。ただし、技術革新(クラウドゲーミング、生成AI等)や顧客の内製化により、堀が浅くなるリスクにも目を配る必要があります。

最後に

ソニーの2025年Q2決算は、「成長の本質」を見極めることの重要性を改めて教えてくれます。

表面的な数字だけを見れば、売上高5%増、営業利益10%増と順調に見えます。しかし、一時的要因を除いた実力ベース、セグメント別の成長率の違い、上期と下期の見通しの差などを分析すると、より複雑な実態が見えてきます。

マーケターとして大切なのは、こうした多面的な分析を通じて、「この企業の成長は本物か?」「どのような経済的な堀を持っているか?」「その堀は今後も維持されるか?」という本質的な問いに答えることです。

ソニーは、音楽・ゲームといった成長事業と、ET&Sのような課題事業を併せ持つ、典型的な複合企業です。だからこそ、事業ポートフォリオ全体を俯瞰し、どこにリソースを集中すべきかを判断する経営の重要性が浮き彫りになります。

あなた自身のビジネスでも、同じような視点で自社の「成長の質」と「経済的な堀」を定期的に点検してみてください。それが、持続的な成長への第一歩となるはずです。