はじめに

「値上げをしたら顧客が離れるのでは?」多くのマーケターが抱えるこの悩みに対して、アース製薬の2025年第3四半期決算は明確な答えを示しています。売上高は前年比6.0%増の1,429億円、営業利益は前年比24.2%増の132億円と、増収増益を達成しました。

特に注目すべきは、営業利益率が9.3%(前年同期7.9%)に上昇した点です。この決算から読み取れるのは「価格改定を成功させるための条件」と「継続的な成長を支える経済的な堀」の存在です。

会社概要

アース製薬は、虫ケア用品で国内市場シェア59.1%(2025年9月末時点)を誇る家庭用品メーカーです。主力の『アースノーマット』や『ごきぶりホイホイ』に加え、入浴剤『バスロマン』『きき湯』『BARTH』、洗口液『モンダミン』など、日用品分野でも強いブランドを持っています。

2025年には園芸用品大手のプロトリーフを連結子会社化し、事業ポートフォリオを拡大しました。また、総合環境衛生事業では、企業向けの衛生管理サービスを提供しており、年間契約件数は16,020件(前年比+2.8%)と着実に成長しています。

海外では、タイ、ベトナム、マレーシア、中国などアジア地域を中心に展開し、海外売上高は154.6億円に達しています。

業績

以下、2025年第3四半期累計(1月~9月)の業績を整理します。

連結業績推移

| 項目 | 2024年3Q実績 | 2025年3Q実績 | 前年比 | 前四半期比の傾向 |

|---|---|---|---|---|

| 売上高 | 1,348.5億円 | 1,429.5億円 | +6.0% | Q3単独で微減も累計では順調 |

| 売上総利益 | 557.3億円 | 610.6億円 | +9.6% | 粗利率42.7%に改善 |

| 営業利益 | 106.8億円 | 132.7億円 | +24.2% | Q3単独+2.8億円 |

| 当期純利益 | 72.3億円 | 90.2億円 | +24.7% | 順調に積み上げ |

四半期別の営業利益を見ると、2025年Q1が62.7億円、Q2が72.8億円、Q3が▲2.8億円となっています。Q3が減益なのは虫ケア用品の季節性(夏場がピーク)によるもので、前年Q3の▲0.7億円と比較すると改善しています。累計ベースでは計画を大きく上回る進捗です。

セグメント別動向

| 事業 | 2024年3Q | 2025年3Q | 前年比 | 粗利率 |

|---|---|---|---|---|

| 虫ケア用品 | 476億円 | 489億円 | +2.7% | 53.2%(+1.6pt) |

| 日用品 | 403億円 | 411億円 | +2.0% | 36.1%(+3.6pt) |

| 園芸用品 | 36億円 | 67億円 | +86.1% | 23.0% |

| 海外 | 161億円 | 165億円 | +2.5% | 32.1%(▲2.1pt) |

| 総合環境衛生 | 242億円 | 258億円 | +6.6% | 39.3%(▲0.5pt) |

プロトリーフの新規連結により園芸用品が大幅増収となっています。日用品の粗利率が3.6ポイント改善したのは、入浴剤・口腔衛生の構成比上昇によるものです。海外は増収も粗利率が低下していますが、これはモデルミックスの影響です。

通期見通し

2025年通期の予想は、2Q時点で上方修正した数値を維持しています。

| 項目 | 当初計画 | 修正計画 | 進捗率 |

|---|---|---|---|

| 売上高 | 1,750億円 | 1,780億円 | 80.3% |

| 営業利益 | 65億円 | 80億円 | 165.9% |

3Q時点で営業利益の進捗率が165.9%と高いのは、Q4が閑散期のため利益が薄くなる季節性を反映しています。

成長の質を見極める

この成長は続くのか?

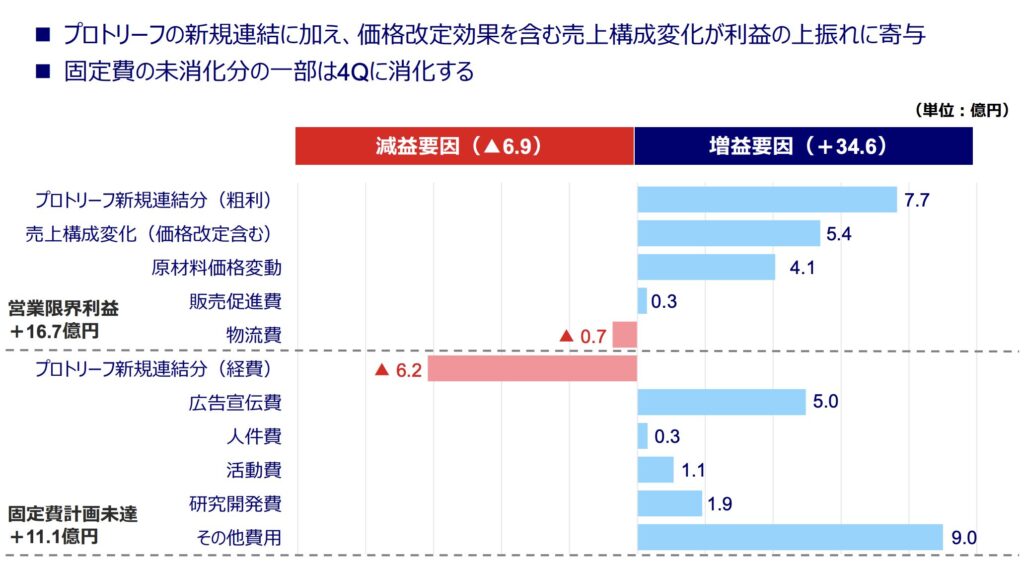

営業利益の前年比増加分25.8億円の内訳を見ると、増益要因としてプロトリーフ連結の粗利が7.7億円、売上構成変化(価格改定含む)が43.2億円、原材料価格変動が2.3億円となっています。一方で、人件費・広告宣伝費など固定費が23.6億円の減益要因となっています。

プロトリーフの連結効果(粗利7.7億円から経費6.2億円を引いた1.5億円)を除くと、実質的な営業利益増加は約24億円です。このうち売上構成変化が43.2億円と最も大きく、これは価格改定効果、高単価製品へのシフト、カテゴリーミックスの改善という3つの要素を含んでいます。

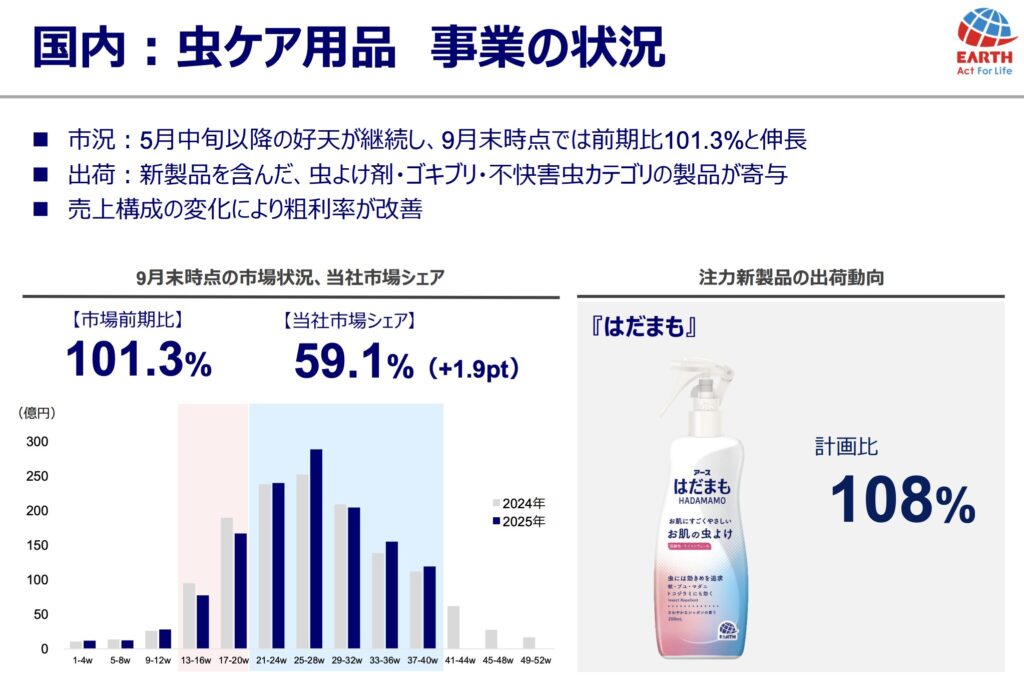

虫ケア市場シェアは2024年同期57.2%から2025年59.1%へ1.9ポイント上昇しており、価格改定後も顧客が離れていないことが確認できます。むしろ新製品『はだまも』が計画比108%と好調で、市場シェアを拡大しています。

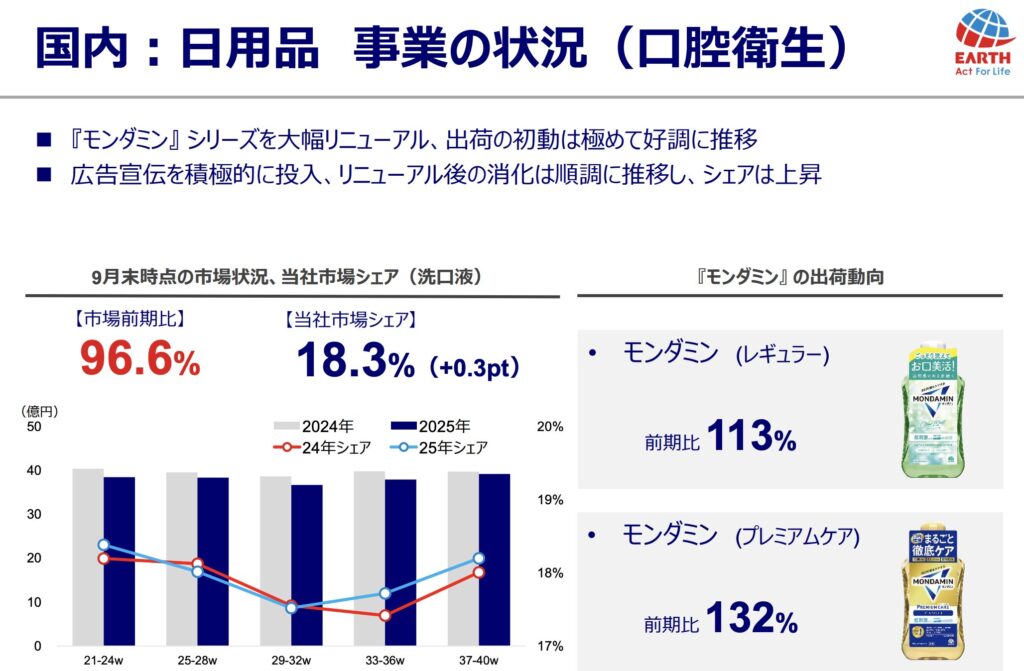

口腔衛生分野でも『モンダミン』のリニューアル後、市場シェアが17%台から18.3%へ上昇(2025年9月末時点)しており、一時的な値引きやキャンペーンではなく、製品価値の向上による持続的な成長と言えます。

アース製薬が持つ「競合が真似できない構造的な強み」は以下の3点です。

ブランド力(無形資産)として、『アースノーマット』『モンダミン』『バスロマン』など、50年以上の歴史を持つブランド群があります。虫ケア市場シェア59.1%は圧倒的で、「殺虫剤ならアース」という顧客の認知が確立しています。

乗り換えコストの面では、総合環境衛生事業で一度導入すると継続する傾向が強く、年間契約件数が16,020件と着実に増加しています。専門知識と技術・ノウハウが必要なサービスのため、他社への切り替えハードルが高い構造です。

効率的な規模という観点では、虫ケア市場という、大企業が新規参入するには市場規模が限定的(国内虫ケア市場は年間約600億円規模)ながら、トップシェアを持つことで安定した収益を確保しています。新規参入のコストに対してリターンが見合わないため、既存プレイヤーとの競争が安定しています。

どのセグメント・地域に依存しているか?

事業別売上構成(3Q累計、内部取引含む)を見ると、虫ケアと園芸が44.9%、日用品が32.4%、その他(ペット等)が5.7%、総合環境衛生が17.0%となっています。虫ケア用品への依存度は44.9%と比較的高いですが、日用品と総合環境衛生で約50%をカバーしており、季節変動リスクは分散されています。

地域別では国内中心で、海外売上高は154.6億円で連結売上高の約10.8%に過ぎません。成長余地がある一方、現時点では国内市場への依存度が高い構造です。

海外の課題も明確です。ベトナムは現地通貨ベースで前年を上回るものの、円貨ベースで48.0億円(計画54.2億円に対して▲6.2億円)となっており、GTチャネル向け売上の未達が影響しています。フィリピンでは欠品問題が解消傾向ですが、代替品でカバーしきれていません。輸出はサウジアラビア・香港の虫ケア市場低迷の影響を受け、25.8億円(前年26.7億円)とやや減少しています。

一方、タイは順調で66.3億円(前年60.3億円、+10.0%)、虫ケア市場シェアNo.2を維持しています。

各セグメントの成長ドライバーを見ると、虫ケア用品は新製品投入サイクル(『はだまも』など)と季節要因による変動が大きいですが、市場シェア拡大により持続可能です。日用品は入浴剤で『きき湯』(前年比109%)、『BARTH』(前年比109%)などプレミアム商品の伸びがあり、口腔衛生では『モンダミン』リニューアル成功(レギュラー前年比113%、プレミアムケア132%)が寄与しています。総合環境衛生は、異物混入事件や法改正による衛生管理意識の高まり、製造業の設備投資増加という外部要因と、AIを活用した監視システムなど技術投資による内部要因の両面で成長しています。

短期と長期視点で見る

短期(向こう1~2四半期)では、Q4(10~12月)は虫ケア用品の閑散期のため、営業利益は▲52.7億円(前年▲42.6億円)を計画しています。この赤字は毎年の季節性によるもので、構造的な問題ではありません。通期では営業利益80億円の達成に向けて順調に進捗しており、上方修正した見通しは維持されています。構造改革費用や100周年記念費用など一時費用4.1億円(3Q累計実績)は想定内で、Q4に残りの費用を使用する計画です。

中長期(1~3年)の視点では、国内市場の成熟化対応として、人口減少・高齢化が進む中、高単価・高付加価値製品へのシフトが不可避です。『BARTH』や『きき湯』のようなプレミアム路線は正しい方向性であり、今後も継続するでしょう。

海外展開の本格化では、ASEAN市場での地位確立が鍵です。タイでは成功していますが、ベトナム・フィリピンでの課題解決が必要です。中国市場も17.6億円(計画25.0億円に対して▲7.4億円)と苦戦しており、戦略の見直しが求められます。

M&Aによる成長という点では、プロトリーフの連結により園芸用品市場に参入したように、既存事業とのシナジーが見込める領域での買収戦略は有効です。ただし、のれんの償却費(3Q累計1.28億円)が発生するため、買収後の統合プロセスが重要になります。

マーケティングの学び

学び1:価格改定を成功させる「3つの条件」

虫ケア用品を中心に価格改定を実施したにもかかわらず、市場シェアは57.2%から59.1%へ1.9ポイント上昇しました。粗利率も51.6%から53.2%へ1.6ポイント改善しています。

顧客視点で見ると、値上げを受け入れる理由が3つありました。製品価値の向上として、『はだまも』という新製品を投入し、「お肌にもやさしいお肌の虫よけ」という新しい価値を提供しています。単なる値上げではなく、進化した製品への切り替えとして訴求しました。

圧倒的なブランド力により、市場シェア59.1%という地位で「殺虫剤ならアース」という認知が確立しており、競合製品に乗り換えるより、信頼できるブランドを選ぶ心理が働きます。

タイミングとしては、原材料価格高騰という外部環境の中で、業界全体が値上げに動くタイミングを見計らいました。孤立した値上げではなく、市場全体のトレンドとして受け入れられやすい状況を作りました。

具体的な施策は以下の通りです。新製品『はだまも』への広告宣伝投資を集中し、計画比108%の出荷実績を達成しました。既存製品の価格改定と並行して、新製品への切り替えを促進し、小売店との協力により、店頭での露出を確保しています(虫ケア市場全体が前年比101.3%と伸長する中でシェア拡大)。

自社に活かせる点として、価格改定を成功させるには「値上げ」という言葉ではなく「価値の向上」として顧客に伝えることが重要です。値上げと同時に製品やサービスの改善・進化を実施し、顧客にとって分かりやすい「違い」を作り、ブランドの信頼性を日頃から積み上げておき、業界全体の動きを見極め、孤立した値上げにならないタイミングを選ぶことが必要です。

学び2:製品ポートフォリオの「プレミアム化戦略」

入浴剤分野で、『きき湯』が前年比109%、『BARTH』が前年比109%と高単価製品が伸長する一方、中価格帯の『温泡』は前年比97%と微減しました。この結果、日用品全体の粗利率が32.5%から36.1%へ3.6ポイント改善しています。

消費者の購買行動に2つの変化が見られます。健康・ウェルネス志向の高まりにより、入浴を「体を洗う」行為から「健康を維持する」行為として捉える消費者が増加しています。そのため、効能を謳った『きき湯』や、高品質な『BARTH』が選ばれています。

二極化の進行として、価格に敏感な層は低価格品を選び、品質重視層はプレミアム品を選ぶという二極化が起きています。中価格帯の『温泡』は、どちらの層にも刺さりにくくなっています。

競合・チャネルの視点では、ドラッグストアが「健康」をテーマにした売り場作りを強化しており、『BARTH』のような高単価商品は売り場面積あたりの売上高が高く、小売店にとってもメリットがあります。

アース製薬は広告投資の配分を変更し、TVCMやデジタル広告の予算を『きき湯』や『BARTH』に集中しました。製品ラインナップの整理として、中価格帯の『温泡』は現状維持とし、開発リソースをプレミアム商品に集中しています。小売店との協業により、プレミアム商品の売り場拡大を提案し、Win-Winの関係を構築しました。

自社に活かせる点として、市場が成熟化する中で利益率を高めるには、「全方位戦略」から「選択と集中」への転換が必要です。自社の製品ポートフォリオを「低価格」「中価格」「高価格」に分類し、どこで勝負するか決めることが重要です。高価格帯で勝負する場合、製品の機能だけでなく「体験」や「ストーリー」で差別化し、広告宣伝費やマーケティング予算を利益率の高い商品に集中投下します。小売店やチャネルパートナーにとってのメリット(売り場効率、利益率など)を明確に示すことも必要です。

学び3:『モンダミン』リニューアルに見る「カテゴリーリーダーの再活性化」

口腔衛生分野で『モンダミン』シリーズを大幅リニューアルした結果、レギュラー品が前年比113%、プレミアムケア品が前年比132%と大きく伸長しました。市場シェアも17%台から18.3%へ上昇(2025年9月末時点)しています。

洗口液市場は成熟しており、新規顧客の獲得が難しい状況です。そこでアース製薬は「既存ユーザーの満足度向上」と「休眠顧客の呼び戻し」に焦点を当てました。

顧客の声を分析すると、「効果は感じるが、味や使用感が気になる」という不満や、「もっと高機能な製品があれば使いたい」というニーズがありました。これに対して、リニューアルでは味や使用感の改善(フレーバーのバリエーション拡大)と、プレミアムケアラインの強化(歯周病予防など、より高い効能を訴求)を実施しました。

リニューアルの成功要因は、統合的なマーケティングです。製品改良として味・香り・パッケージデザインを全面刷新し、広告宣伝の集中投下でTVCMやデジタル広告により、リニューアルを大々的に告知しました。店頭プロモーションでは小売店での試供品配布や、売り場の目立つ位置への配置を行い、タイミングとして春季(3月~5月)という新生活シーズンに合わせてリニューアルを実施しました。

自社に活かせる点として、成熟カテゴリーで売上を伸ばすには、「製品そのもの」だけでなく「顧客体験全体」を見直すことが重要です。既存顧客の不満点を定量的・定性的に把握し(アンケート、レビュー分析、インタビューなど)、不満点の解消と新価値の追加を同時に行います。リニューアルは「段階的」ではなく「一気に」行い、市場に大きなインパクトを与え、広告宣伝費を集中投下し、短期間で認知を取り、小売店を巻き込み、店頭での露出を最大化することが必要です。

結論:成長は本物か?

アース製薬の成長は、一時的なキャンペーンや値引きではなく、構造的な競争優位性に基づく持続可能な成長と判断できます。その理由は以下の3点です。

理由1:価格決定力の獲得

虫ケア市場シェア59.1%という圧倒的な地位により、価格改定を実施してもシェアが上昇しています。これは「このブランドでなければ嫌だ」という顧客のロイヤリティが確立されている証拠です。

経済的な堀の観点では、ブランド力(無形資産)という堀が機能しており、簡単には崩れない構造です。『アースノーマット』は50年以上の歴史を持ち、「殺虫剤ならアース」という認知が世代を超えて継承されています。

理由2:粗利率の改善トレンド

売上高の伸び(+6.0%)を上回る粗利益の伸び(+9.6%)を実現しており、単なる増収ではなく「利益率の高い成長」を達成しています。これは高単価製品へのシフト(『BARTH』『きき湯』『モンダミン プレミアムケア』)、価格改定の成功、カテゴリーミックスの改善(日用品比率の上昇)という戦略的な取り組みの成果です。この傾向は今後も継続すると見られます。

理由3:総合環境衛生事業という「ストック型収益」の拡大

年間契約件数が16,020件(前年比+2.8%)と着実に増加しており、乗り換えコストという堀が機能しています。一度契約すると継続する傾向が強く、安定的な収益源となっています。

営業利益率も39.3%と高く、専門知識と技術が必要なサービスのため、新規参入のハードルも高い構造です。

ただし、成長の限界も見えています。国内市場の成熟化として、虫ケア市場は年間約600億円規模で大きな拡大は見込めず、人口減少・高齢化によりさらなる縮小リスクもあります。海外展開の苦戦では、ベトナム、フィリピン、中国で計画未達が続いており、海外での成長エンジンがまだ確立されていません。季節変動リスクとして、虫ケア用品への依存度が44.9%と高く、天候不順による影響を受けやすい構造です。

結論として、アース製薬の成長は「国内市場において、ブランド力と製品戦略により持続可能な成長を実現している」と評価できます。ただし、次のステージに進むには、海外展開の成功やM&Aによる新規事業領域の開拓が必要です。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 天候不順による虫ケア用品の需要減 | 大(売上の45%を占める) | 中(気候変動の影響) | 日用品・総合環境衛生など非季節性事業の強化、海外展開の加速 |

| 国内市場の縮小 | 中~大(人口減少の影響) | 高(確実に進行) | 高単価製品へのシフト、M&Aによる新規領域への進出 |

| 海外展開の失敗 | 中(現状は売上の11%程度) | 中(ベトナム・フィリピンで苦戦中) | 現地パートナーとの協業強化、中国市場の戦略見直し |

| 原材料価格の再上昇 | 中(粗利率への影響) | 中(地政学リスク) | 調達先の多様化、価格転嫁の継続、コストダウンの推進 |

| 競合の価格攻勢 | 中(シェア低下リスク) | 低(現状シェア59.1%で安定) | ブランド力の維持・強化、新製品投入サイクルの継続 |

| M&A後の統合失敗 | 中(プロトリーフの例) | 低~中(初期段階) | PMI(統合プロセス)の徹底、シナジー効果の早期実現 |

特に注意すべきリスクは海外展開の停滞です。ベトナムでは計画54.2億円に対して実績48.0億円(▲11.4%)、中国では計画25.0億円に対して実績17.6億円(▲29.6%)と、海外での苦戦が目立ちます。国内市場が成熟化する中、海外での成長が実現しないと、中長期的な成長ストーリーが描けなくなります。

具体的な解決案としては、現地化の徹底により、現地の嗜好や文化に合わせた製品開発・マーケティングを行い、パートナーシップの強化として、現地の有力企業との提携により流通網や市場理解を深めることが必要です。ポートフォリオの見直しでは、苦戦している国・地域から撤退し、成功している国(タイなど)に経営資源を集中し、中国市場の再考として、競合が激しい中国市場ではなくASEAN市場に注力する選択肢も検討すべきです。

まとめ

アース製薬の2025年第3四半期決算から、マーケターが学べる実践的なヒントをまとめます。

価格改定を成功させるには、「値上げ」ではなく「価値の向上」として顧客に伝えることが重要です。新製品投入と同時に価格改定を行い、「進化した製品への切り替え」として訴求することで、市場シェアを拡大しながら利益率を改善できます。

成熟市場では「選択と集中」が利益率向上の鍵です。全方位戦略から、高単価・高付加価値製品への集中投資に切り替えることで、売上の伸びを上回る利益の伸びを実現できます。『BARTH』や『きき湯』のようなプレミアム商品への注力が好例です。

カテゴリーリーダーでも、定期的なリニューアルが必要です。『モンダミン』のリニューアル成功は、既存顧客の不満解消と新価値の追加を同時に行い、広告宣伝費を集中投下することで、成熟カテゴリーでも成長できることを示しています。

ストック型ビジネスの構築が、安定成長の基盤となります。総合環境衛生事業のような、年間契約による継続収益モデルは、季節変動リスクを軽減し、予測可能な成長を可能にします。

M&Aは「買って終わり」ではなく、統合プロセスが成功の鍵です。プロトリーフの連結により園芸用品市場に参入しましたが、のれんの償却費や統合コストを考慮すると、買収後のシナジー創出が極めて重要です。

アース製薬が持つ「経済的な堀」は、ブランド力(無形資産)として、『アースノーマット』『モンダミン』など50年以上の歴史を持つ強力なブランド群があり、虫ケア市場シェア59.1%という圧倒的な地位により「このブランドでなければ嫌だ」という顧客ロイヤリティが確立されています。

乗り換えコストの面では、総合環境衛生事業で専門知識と技術・ノウハウが必要なサービスを提供しており、一度導入すると他社への切り替えが難しい構造で、年間契約件数が16,020件と着実に増加しています。

効率的な規模という観点では、虫ケア市場という大企業が新規参入するには市場規模が限定的ながら、トップシェアを持つことで安定した収益を確保しており、新規参入のコストに対してリターンが見合わないため競争環境が安定しています。

これらの堀により、アース製薬は価格決定力を持ち、利益率の高い成長を実現しています。

アース製薬の事例は、「成熟市場でも、戦略次第で持続的な成長と利益率改善を両立できる」ことを示しています。値上げやプレミアム化は、ブランド力という堀がなければ失敗しますが、長年積み上げてきた顧客との信頼関係があれば、むしろ成長の機会となるのです。

あなたのブランドも、まずは「顧客にとって真に価値のある強み」を見極め、そこに経営資源を集中することから始めてみてはいかがでしょうか。