はじめに:変革期を迎える資生堂の現在地

「これまでの構造改革期は、成長への基盤形成。資生堂は、力強い成長へと再び舵を切る」

2025年第3四半期の決算説明会で、資生堂が示したのはこの明確なメッセージです。トラベルリテール市場の縮小や「Drunk Elephant」の急落という逆風を受けながらも、Q3で実質成長率がプラスに転換しました。構造改革の効果が数字に表れ始めた今、この成長は本物なのか、それとも一時的な回復に過ぎないのか。マーケターとして、この決算から何を学ぶべきかを徹底分析します。

会社概要:152年の歴史を持つグローバルビューティーカンパニー

資生堂は1872年創業、日本を代表する化粧品メーカーです。主力ブランドは「SHISEIDO」「クレ・ド・ポー ボーテ」「NARS」などのプレステージブランドから、「エリクシール」「アネッサ」といった日本市場に強いブランドまで多岐にわたります。

2025年の事業構造は以下の通りです:

| セグメント | 主な市場・特徴 |

|---|---|

| 日本 | 国内市場、インバウンド需要 |

| 中国・トラベルリテール | 中国本土と免税店ビジネス |

| アジアパシフィック | 台湾、韓国、東南アジア |

| 米州 | 北米市場、成長ブランド集積 |

| 欧州 | フレグランス事業の中核 |

時価総額は約1.3兆円規模で、グローバルに展開する日本企業として重要な位置を占めています。

業績:数字で見る資生堂の現在地

2025年Q3累計業績(9ヶ月間)

| 指標 | 2024年実績 | 2025年実績 | 前年比 | 実質前年比* |

|---|---|---|---|---|

| 売上高 | 7,228億円 | 6,938億円 | △4% | △3% |

| コア営業利益 | 274億円 | 301億円 | +10% | - |

| コア営業利益率 | 3.8% | 4.3% | +0.5pt | - |

| 四半期利益(親会社帰属) | 8億円 | △440億円 | - | - |

| フリーキャッシュフロー | △287億円 | 316億円 | +603億円 | - |

*実質前年比:為替影響、事業譲渡・買収影響を除く

2025年通期見通し(修正後)

| 指標 | 前回予想 | 今回予想 | 前年実績 |

|---|---|---|---|

| 売上高 | 9,950億円 | 9,650億円 | 9,906億円 |

| コア営業利益 | 365億円 | 365億円(据置) | 364億円 |

| コア営業利益率 | - | 3.8% | 3.7% |

| 当期利益 | 60億円 | △520億円 | △108億円 |

| 配当(年間) | 40円 | 40円(据置) | 40円 |

重要な変更点:

- 売上高を300億円下方修正(主に為替影響)

- 米州事業ののれん減損損失468億円を計上(ノンキャッシュ)

- コア営業利益と配当は予想維持

- フリーキャッシュフローは想定を上回る350億円の見込み

復活の質を見極める:この業績は本物か?

①この復活は続くのか?一時的要因と構造的要因の分離

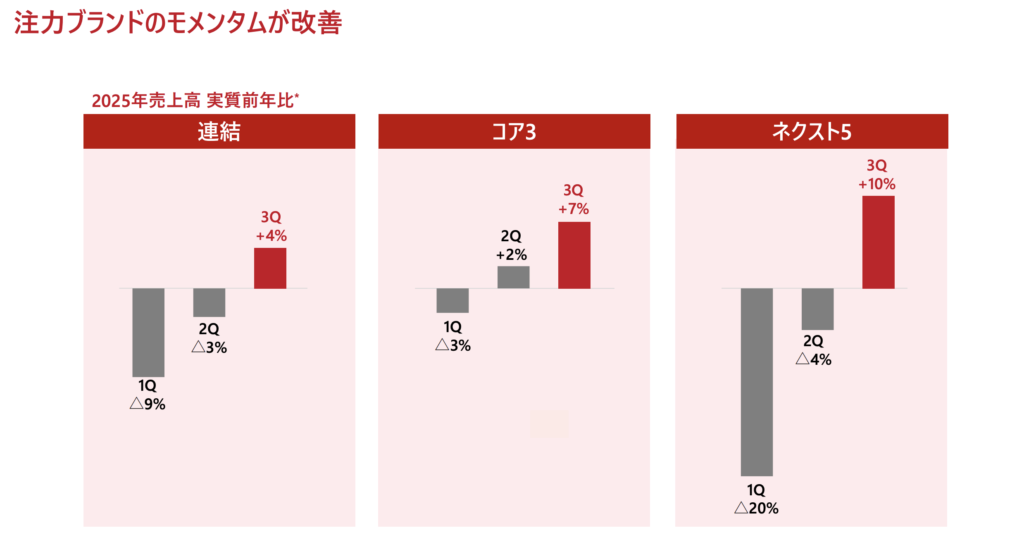

Q3単四半期の売上モメンタム

実質ベースでQ3に+4%とプラス成長に転換した背景には、以下の要因があります:

一時的なマイナス要因の一巡

- トラベルリテール市場の縮小影響が底打ち(Q3は+8%成長)

- 「Drunk Elephant」の在庫調整が進行(前年の異常な高成長からの反動減が一巡)

構造的な成長ドライバー

- 注力ブランド(コア3+ネクスト5)の成長加速

- コア3ブランド:Q3 +7%成長

- ネクスト5ブランド:Q3 +10%成長

- 構造改革による固定費削減効果の発現(210億円/年の削減実績)

- 欧州フレグランス事業の力強い成長(Q3 +22%)

判定:マイナス要因の一巡という一時的効果もありますが、注力ブランドの成長加速と構造改革効果という構造的な改善が進行しています。ただし、成長率+4%はまだ市場平均並みで、「力強い成長」と呼ぶには物足りない状況です。

②どのセグメント・地域に依存しているか?

セグメント別実質成長率(2025年Q3累計)

| セグメント | Q1 | Q2 | Q3 | 特徴 |

|---|---|---|---|---|

| 日本 | △2% | +2% | +2% | 安定成長 |

| 中国・トラベルリテール | △14% | △7% | +8% | 回復基調 |

| アジアパシフィック | △1% | △0% | △2% | 市場縮小 |

| 米州 | △19% | +4% | △9% | 不安定 |

| 欧州 | △9% | +2% | +22% | 加速 |

懸念すべき依存度:

- 中国・トラベルリテールの変動リスク(売上構成比約35%)

- Q3でプラス転換しましたが、中国本土は好調(+1桁成長)、トラベルリテールは△10%台後半

- 中国人旅行者の消費停滞トレンドが継続

- 地政学リスクや経済減速の影響を受けやすい状況です

- 米州事業の収益性課題(売上構成比約11%)

- Q3累計でコア営業利益率△9.3%(赤字)

- 「Drunk Elephant」のターンアラウンドに時間がかかっています

- ただし、7月実施の構造改革効果は着実に発現中です

- 日本市場への過度な依存は解消傾向

- 売上構成比約32%で最大ですが、健全な範囲内です

- インバウンド需要の変動リスクはありますが、ローカル需要が+1桁半ばで安定しています

判定:中国・トラベルリテールへの依存度が高く、この地域の変動が全社業績を左右する構造は継続しています。ただし、欧州の成長加速や日本の安定など、リスク分散は進みつつあります。

③短期と長期の視点

短期(2025年Q4〜2026年)

- 2025年Q4:構造改革費用の追加計上(グローバル本社希望退職で30億円程度)

- 2026年:構造改革効果のフル寄与(250億円+の削減)により、コア営業利益率7%を目指します

- 「Drunk Elephant」のターンアラウンドプラン実行(2026年1月から革新的キャンペーン開始)

中長期(2027年〜2030年)

- 2030年中期経営戦略の目標

- 年平均売上成長率:+2〜5%(為替影響除く)

- コア営業利益率:10%以上

- 成長ドライバー

- 技術力を活かしたイノベーション(2028年までに10以上の最新技術をブランド搭載)

- 展開国拡大(米州・アジアパシフィックでのプレゼンス強化)

- 新カテゴリー・領域拡大(メディカル&ダーマ、ライフスタイル、シニア向け等)

判定:短期的には構造改革の完遂とコスト最適化による収益性改善が見込めます。中長期的には、市場を上回る成長(+2〜5%)と2桁利益率を目標に掲げていますが、実現には注力ブランドの継続的なイノベーションと新領域での成功が不可欠です。

マーケティングの学び:決算から読み取れる3つの戦略

学び①「経済的な堀」の明確化と選択集中

何が起きたか

- コア3ブランド(SHISEIDO、クレ・ド・ポー ボーテ、NARS)の売上がQ3に+7%成長

- ネクスト5ブランド(エリクシール、アネッサ、Dr. Dennis Gross Skincare等)がQ3に+10%成長

- 非注力ブランドの整理を加速(ダイベストメントコミッティによる判断)

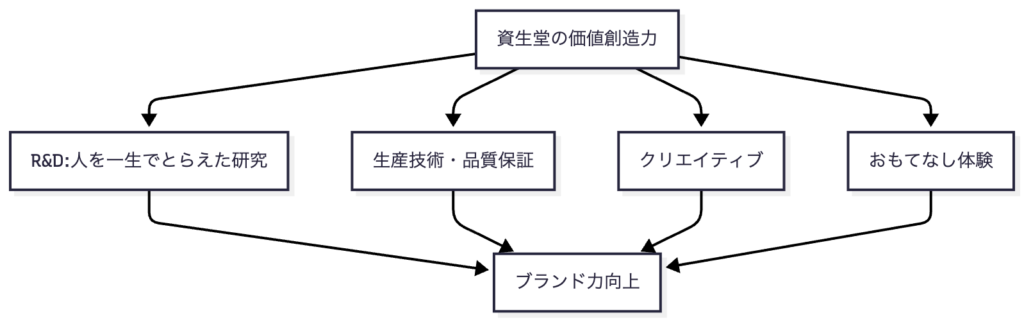

なぜそうなったか 資生堂は2030年中期経営戦略で、自社の競争優位性を以下のように再定義しました:

この「資生堂人」の価値観で全社員が繋がり、強みを最大限発揮することでブランド力を向上させる戦略です。

どんな打ち手があったか

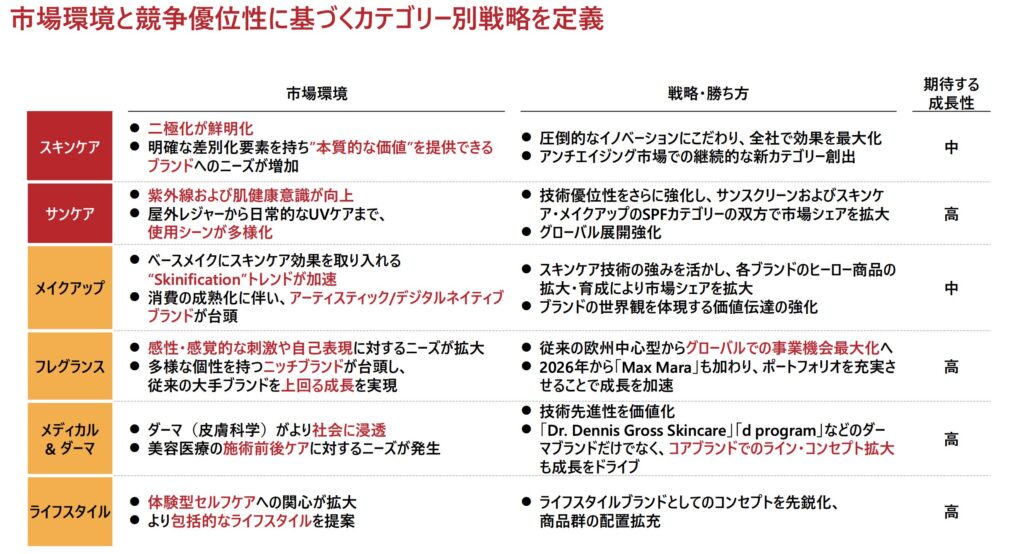

- カテゴリー×ブランドマトリクスの構築

- 市場の魅力度(成長性)と競争優位性(自社の強み)の2軸でカテゴリーを評価

- スキンケア、サンケア、メイクアップ、フレグランス、メディカル&ダーマ、ライフスタイルの6カテゴリーで戦略を定義しました

- ブランドの役割を明確化

- コア:利益の拡大を担う(SHISEIDO、クレ・ド・ポー ボーテ、NARS)

- ネクスト:成長加速を担う(エリクシール、アネッサ等)

- 次世代:先行投資(d program、BAUM等)

- ターンアラウンド:収益改善(Drunk Elephant、イプサ)

- マーケティング投資の配分を徹底

- 売上対比でマーケティング投資比率28.5%(Q3累計)を維持

- ただし、注力ブランドへの選択と集中を強化

- 非注力ブランドは縮小・撤退を検討

自社に活かせることは何か

- 自社の「経済的な堀」を明確に定義する:単なる「強み」ではなく、「競合が真似できない構造的な優位性」を特定すべきです

- 市場魅力度×自社優位性のマトリクスで投資判断:全方位戦略ではなく、勝てる領域に資源を集中します

- ブランド・商品の役割を明確化:すべてに均等投資するのではなく、「稼ぐ」「成長させる」「将来に備える」の役割分担を明確にします

学び②構造改革の「痛み」を先行させ、成長基盤を整備

何が起きたか

- 2025年に210億円のコスト削減を実現(目標達成)

- 2026年には250億円+の削減効果を見込んでいます

- 内訳:人件費130億円、その他経費40億円、マーケティング投資15億円、原価25億円

なぜそうなったか 資生堂は2023年から「SHIFT 2025 and Beyond」という構造改革プログラムを実施してきました。具体的には:

- 日本事業の構造改革(2023年実施)

- カウンセリング販売員の最適化

- 販売チャネルの見直し

- 中国事業の構造改革(2024年実施)

- トラベルリテール偏重からの脱却

- 在庫管理の徹底

- 米州事業の構造改革(2025年7月実施)

- 人員削減と組織再編

- 「Drunk Elephant」の在庫適正化

- グローバル本社の構造改革(2025年Q4実施予定)

- 希望退職プログラム「ネクストキャリア支援プラン」

- 200人前後、30億円程度の非経常費用を計上予定

どんな打ち手があったか

固定費削減の具体策:

| カテゴリー | 主な施策 | 2025年効果 | 2026年効果 |

|---|---|---|---|

| 人件費 | 組織構造最適化、生産性向上 | 130億円 | 150億円 |

| その他経費 | 業務委託削減、システム統合、物流効率化 | 40億円 | 50億円 |

| マーケティング | 販促物効率化、ROI向上 | 15億円 | 20億円 |

| 原価 | SKU削減、戦略的値上げ | 25億円 | 30億円 |

自社に活かせることは何か

- 「痛み」を先行させる覚悟:構造改革は短期的に費用がかかり、業績にマイナス影響を与えます。しかし、中長期の成長基盤構築には不可欠です

- 固定費の聖域なき見直し:人件費、マーケティング費、原価のすべてを対象に最適化します。ただし、戦略的投資は継続します

- コスト削減と投資のバランス:資生堂はコスト削減を進めながらも、マーケティング投資比率28.5%を維持しています。「削るべきコスト」と「守るべき投資」の見極めが重要です

学び③技術力の「横展開」でブランド価値を最大化

何が起きたか

- 「抗重力サイエンスV」「レチノールトリプルロックテクノロジー」等の最新技術を複数ブランドに搭載

- IFSCC(国際化粧品技術者会連盟)で4件受賞、2023年・2024年・2025年と連続受賞

- 2028年までに10以上の最新技術をブランド横断で搭載予定

なぜそうなったか 従来の化粧品業界では、各ブランドが独自に技術開発を行い、その技術は特定ブランド専用となることが多かったです。しかし資生堂は、コーポレート(全社)レベルで開発した技術を、複数のブランドに横展開する戦略に転換しました。

技術の横展開モデル:

どんな打ち手があったか

- ブランドコアの明確化+コーポレート技術の搭載

- SHISEIDO:「免疫発想の新エイジングケア」

- クレ・ド・ポー ボーテ:「肌知性」

- NARS:「Skinification(スキンケア×メイクアップ)」

- エリクシール:「コラーゲンサイエンス」

- 技術のロードマップ化

- しみ:スポッツライフサイクルサイエンス

- しわ:レチノールトリプルロックテクノロジー

- たるみ:抗重力サイエンスV(IFSCC Award 2024, 2025)

- サンケア:ミネラルi-シールテクノロジー(IFSCC Award 2023)

- メイクアップ:セラムファーストテクノロジー

- 失速しない成長モデルの構築

- 従来:大型新製品発売→一時的に売上急増→翌年反動減

- 新モデル:継続的な技術搭載→安定的な成長維持

自社に活かせることは何か

- コア技術の「横展開思考」:自社の強みとなる技術を特定製品だけでなく、複数製品・ブランドに展開することで投資効率を最大化します

- ブランド価値と技術の分離:ブランドごとの世界観(感性価値)と、全社共通の技術基盤(機能価値)を分けて管理します

- 技術ロードマップの可視化:「今年はこの技術、来年はこの技術」と計画的に技術を市場投入することで、継続的なイノベーションを実現します

結論:復活は本物か?

判定:「基盤は整った。本物の成長はこれから」

資生堂の現状を総合的に評価すると、「一時的な回復」と「構造的な改善」が混在している過渡期と言えます。

本物の成長と言える要素:

- ✅ 構造改革効果の着実な発現(210億円のコスト削減達成)

- ✅ 注力ブランドの成長加速(コア3 +7%、ネクスト5 +10%)

- ✅ 技術力の横展開による競争優位性の強化

- ✅ 新カテゴリー(メディカル&ダーマ、ライフスタイル)への布石

- ✅ フリーキャッシュフロー創出力の回復(+316億円)

まだ一時的と見るべき要素:

- ⚠️ トラベルリテール市場縮小の影響一巡による反動増

- ⚠️ 「Drunk Elephant」の在庫調整一巡(根本的な成長回復はこれから)

- ⚠️ 米州事業の収益性改善は道半ば(コア営業利益率△9.3%)

- ⚠️ 中国市場への依存度が依然として高い(変動リスク大)

資生堂の「経済的な堀」

資生堂が持つ持続的競争優位性は以下の3つです:

- 技術力による無形資産

- 40年に及ぶ感性研究

- IFSCC連続受賞の研究開発力

- 肌・身体・心を統合的に捉える独自アプローチ

- ブランドポートフォリオの多様性

- プレステージ(SHISEIDO、クレ・ド・ポー ボーテ)からマス(エリクシール)まで

- 地域特化型(日本)とグローバル型(NARS)の組み合わせ

- カテゴリー横断(スキンケア、メイクアップ、フレグランス)

- おもてなし体験による乗り換えコスト

- ビューティーコンサルタントによる対面カウンセリング

- 美の検診技術(肌測定データの蓄積)

- パーソナライズされた提案力

ただし、これらの堀が「競合が10年以上真似できないレベル」かと言えば、まだ発展途上です。特にデジタルネイティブブランドの台頭や、美容医療市場との競合激化により、堀は侵食されつつあります。

2030年に向けた堀の深化が成長の鍵となります。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| 中国経済の減速・地政学リスク | 大(売上の35%を占める) | 中 | 中国以外の地域での成長加速、中国本土とトラベルリテールの統合的アプローチ |

| 「Drunk Elephant」のターンアラウンド失敗 | 中(米州事業の収益性に影響) | 中 | 2026年1月からの革新的キャンペーン、在庫・コスト最適化の継続 |

| デジタルネイティブブランドとの競争激化 | 中(特に若年層市場) | 高 | Z世代向け共創ブランド(fiBona等)、SNSマーケティング強化 |

| 美容医療市場の拡大による化粧品市場の縮小 | 中〜大(長期的な構造変化) | 中 | メディカル&ダーマカテゴリーの強化、美容医療との共創推進 |

| 為替変動リスク | 中(グローバル展開企業特有) | 高 | 為替ヘッジ、現地生産比率の向上 |

| 米州・欧州のフレグランス事業への過度な期待 | 小〜中 | 中 | ポートフォリオ分散、コアスキンケア事業の強化継続 |

特に注視すべきは、中国市場の変動と「Drunk Elephant」のターンアラウンド成否です。この2つが2026年以降の成長軌道を左右します。

まとめ:資生堂からマーケターが学べる7つの実践ヒント

- 「経済的な堀」を明確に定義し、それを軸に戦略を構築する

- 自社の強みが「競合が10年真似できないレベル」か常に問い続けましょう

- 市場魅力度×自社優位性のマトリクスで投資判断を行う

- すべての市場に均等投資するのではなく、勝てる領域に集中します

- ブランド・商品の役割を明確化し、メリハリある投資配分を行う

- 「稼ぐ」「成長させる」「将来に備える」の役割分担が重要です

- 構造改革の「痛み」を先行させ、成長基盤を整備する覚悟を持つ

- 短期的な業績悪化を恐れず、中長期の競争力強化を優先します

- コア技術の「横展開」で投資効率を最大化する

- 技術開発の成果を特定製品だけでなく、複数製品・ブランドに展開します

- 失速しない成長モデルを構築する

- 単発の大型新製品頼みではなく、継続的なイノベーションで安定成長を実現します

- 新カテゴリー・新領域への挑戦を恐れない

- 既存市場の延長線上だけでなく、メディカル&ダーマ、ライフスタイル、シニア市場など新領域を開拓します

資生堂の「経済的な堀」:

- 技術力による無形資産(40年の感性研究、IFSCC連続受賞)

- ブランドポートフォリオの多様性(プレステージからマスまで)

- おもてなし体験による乗り換えコスト(ビューティーコンサルタント、美の検診)

ただし、この堀が「Wide Moat(20年以上維持可能)」のレベルに達しているかは疑問です。デジタルネイティブブランドや美容医療との競争激化により、堀は侵食されつつあります。2030年に向けた堀の深化が、本物の成長を実現できるかの分岐点となるでしょう。

資生堂の挑戦は、152年の歴史を持つ老舗企業が、いかにして次の時代の競争優位性を再構築するかという壮大な実験です。若手マーケターにとって、この変革プロセスから学べることは多いでしょう。「過去の成功」に安住せず、「未来の価値」を創造し続ける姿勢こそが、持続的成長の源泉なのです。