はじめに

フジクラの2025年度上期決算が、同社史上最高の業績を記録しました。売上高5,590億円、営業利益902億円と前年同期を大幅に上回り、通期では売上高1兆円超え、当期純利益1,300億円超えという驚異的な数字を見込んでいます。

この成長の背景には何があるのでしょうか。一時的なブームに乗っただけなのか、それとも持続可能な成長基盤を築いているのか。マーケターの視点から、フジクラの戦略を深掘りしていきます。

会社概要

フジクラは1885年創業の老舗電線メーカーですが、現在は総合電子部品メーカーとして5つの事業を展開しています。情報通信事業(データセンタ向けケーブル・光ファイバなど)、エレクトロニクス事業(FPC・コネクタなど)、自動車事業(ワイヤーハーネスなど)、エネルギー事業(電力ケーブルなど)、そして不動産事業という多角的なポートフォリオを持っています。

特に注目すべきは、伝統的な電線事業から脱却し、生成AIやデータセンタといった最先端領域で圧倒的な存在感を示している点です。この事業転換こそが、同社の成長を支える原動力となっています。

業績

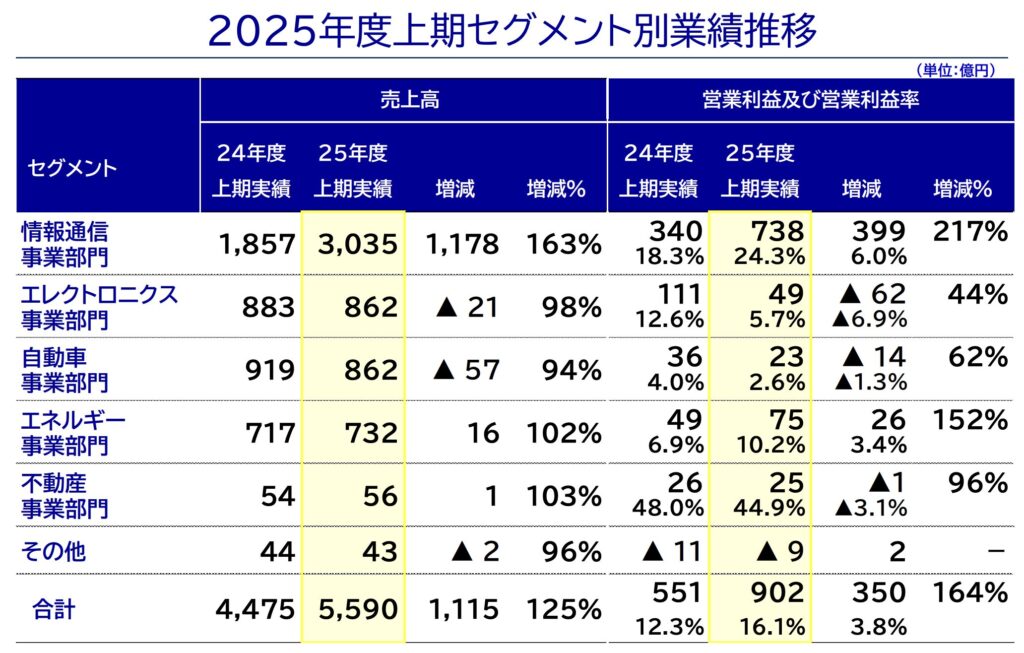

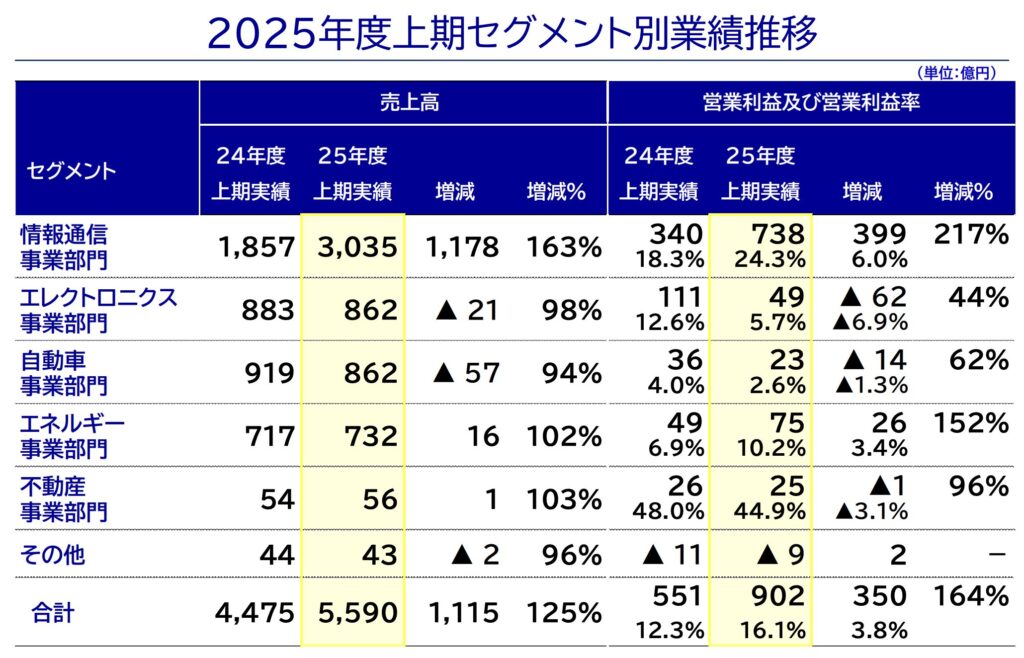

2025年度上期の実績を見ると、売上高5,590億円は前年同期比25%増、営業利益902億円は前年同期比64%増という驚異的な伸びを示しています。営業利益率は16.1%と前年から3.8ポイント改善し、収益性も大きく向上しました。

通期予想では売上高11,090億円、営業利益1,790億円と、いずれも過去最高を更新する見込みです。売上高と営業利益は2期連続、経常利益は4期連続、当期純利益は5期連続の記録更新となります。

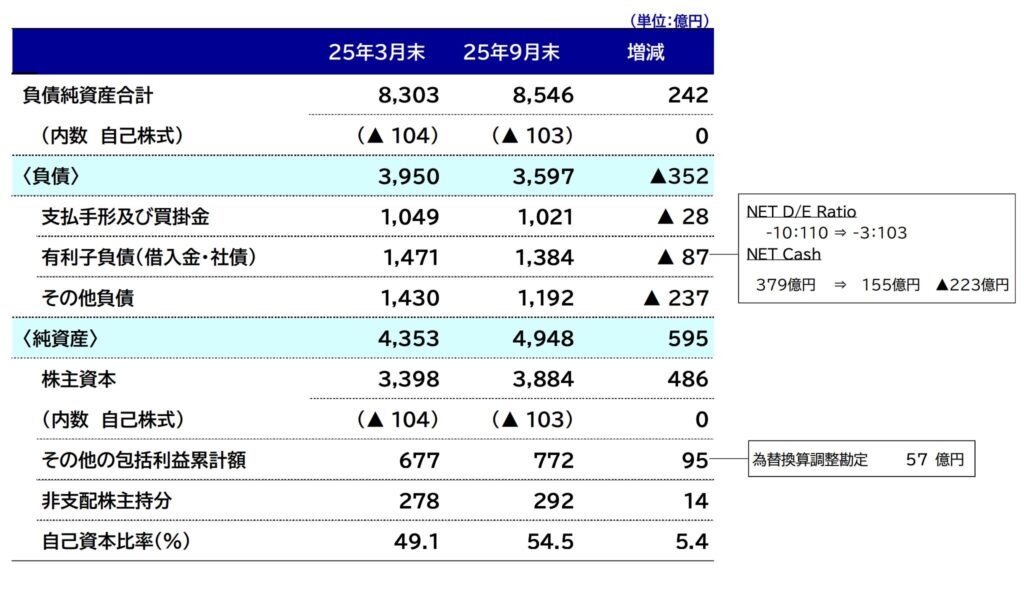

財務面でも健全性が際立っています。自己資本比率は54.5%と前期末から5.4ポイント改善し、NET D/E Ratioは実質マイナスで無借金経営に近い状態です。攻めの投資を続けながらも財務基盤を強化している点は高く評価できます。

成長の質を見極める

この成長は続くのか?

フジクラの成長を牽引しているのは情報通信事業です。上期実績で売上3,035億円、営業利益738億円と前年同期比で営業利益が2.2倍になっています。この驚異的な伸びの背景にあるのが、生成AIの普及・拡大を背景としたデータセンタ向け需要の急拡大です。

ここで重要なのは「この需要は一時的なものか、構造的なものか」という点です。結論から言えば、これは構造的な成長トレンドと判断できます。なぜなら、生成AIの普及はまだ始まったばかりであり、ChatGPTをはじめとする大規模言語モデルの学習と推論には膨大な計算リソースが必要だからです。

データセンタ事業者は今後数年間にわたって設備投資を拡大する見込みで、フジクラはその中核となる光ファイバケーブルやデータセンタ向け配線材料で圧倒的なシェアを持っています。技術的な参入障壁が高く、顧客との長期的な関係性も構築されているため、短期的に競合に奪われるリスクは低いと考えられます。

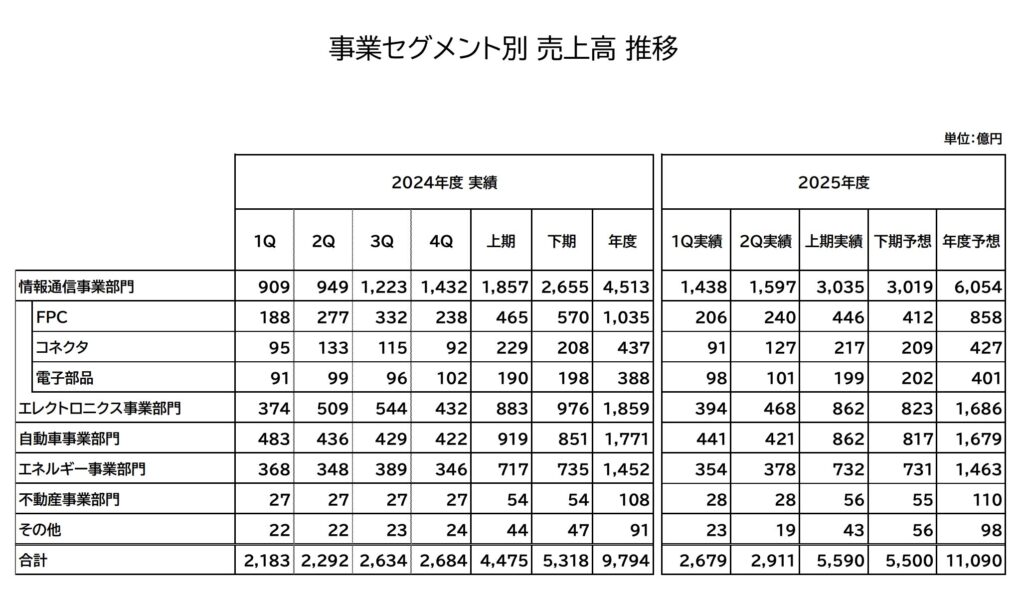

一方、前四半期比で見ると、1Q(第1四半期)の売上1,438億円から2Q(第2四半期)は1,597億円へと約11%成長しており、成長の勢いは加速しています。会社側も当初予想を大幅に上回る需要を受けて、上期公表値から通期予想を上方修正しました。これは「想定以上に強い需要が継続している」という市場シグナルです。

どのセグメント・地域に依存しているか?

セグメント別の売上構成比を見ると、情報通信事業が全体の54%を占めており、営業利益では82%を占めています。この集中度は一見リスクに見えますが、むしろ「勝てる領域に経営資源を集中している」と解釈すべきでしょう。

問題なのはエレクトロニクス事業です。売上862億円と前年同期比でほぼ横ばいですが、営業利益は111億円から49億円へと56%も減少しました。資料によれば「年度当初から懸念のあった川下におけるサプライチェーン問題が発現」「バーツ高によるコスト増加」「新モデル製品の生産性改善の遅れ」「競争の激化」という4つの要因が重なっています。

タイの製造拠点でバーツ高の影響を受けているということは、為替リスクへの影響度合いが高いことを意味します。また、サプライチェーン問題と生産性改善の遅れは、オペレーショナル・エクセレンスに課題があることを示唆しています。

自動車事業も減収減益ですが、これは「受注プログラムが端境期を迎える影響」とのことで、構造的な問題というより一時的な需給調整と捉えられます。実際、営業利益率は2.6%と低いものの黒字を維持しており、材料費高騰の中でも収益性を保っている点は評価できます。

短期と長期の視点

短期的には、情報通信事業の好調が全社業績を牽引する構図が続きます。下期予想を見ると、上期実績3,035億円に対して下期は3,019億円とほぼ同水準を見込んでおり、高い需要水準が継続すると会社は判断しています。

中長期的には、生成AI市場の拡大に伴うデータセンタ投資が今後3〜5年は続くと予想されます。OpenAI、Google、Microsoft、Metaなどのテック大手は数兆円規模のAIインフラ投資を計画しており、フジクラはこの波に乗り続けるポジションにあります。

ただし、エレクトロニクス事業と自動車事業の立て直しは中期的な課題です。通期予想では両事業とも下期に若干の回復を見込んでいますが、構造的な収益性改善には2〜3年かかる可能性があります。特にエレクトロニクス事業は営業利益率6.7%と低迷しており、事業ポートフォリオ全体の足を引っ張っています。

マーケティングの学び

フジクラの決算から読み取れる戦略的示唆を3つ挙げます。

学び①:メガトレンドの波に乗る製品ポートフォリオ戦略

何が起きたか: 情報通信事業の売上が前年同期比63%増、営業利益が2.2倍という驚異的な伸びを記録しました。上期だけで営業利益738億円を稼ぎ出し、全社営業利益の82%を占めています。

なぜそうなったか: 生成AIの普及という巨大なメガトレンドの恩恵を受けています。ChatGPTが2022年11月にリリースされて以降、世界中でAI投資が急拡大しました。AIモデルの学習と推論には膨大なGPUクラスタが必要で、それを収容するデータセンタの建設ラッシュが起きています。

フジクラはデータセンタの「血管」とも言える光ファイバケーブルや高速伝送ケーブルで高いシェアを持っており、この需要拡大の直接的な受益者となりました。顧客の多くは大手クラウド事業者やデータセンタ事業者で、長期的な取引関係を構築しています。

どんな打ち手があったか: フジクラは数年前から「5G・データセンタ向け製品の強化」を中期経営計画の柱に据えていました。生成AIブームが到来する前から、データ通信量の爆発的増加を見据えて研究開発投資と生産能力増強を進めてきたのです。

具体的には、データセンタ内部で使用される超高速伝送ケーブル、光トランシーバ用部品、高密度配線基板などの開発に注力しました。技術的には、400Gbps、800Gbpsという超高速伝送に対応した製品をいち早く市場投入し、競合に対する技術優位性を確立しました。

自社に活かせることは何か: この事例から学べるのは「メガトレンドを見極め、そこに向けて製品ポートフォリオを先行シフトする」という戦略の重要性です。

多くの企業は目の前の市場ニーズに対応することに追われがちですが、フジクラは「3〜5年後に何が必要になるか」を予測し、そこに向けて投資を集中しました。これは森岡毅氏の「確率思考の戦略論」で言うところの「プレファレンスの先行構築」に通じます。

マーケターとして応用するなら、自社の製品・サービスが「どのメガトレンドに乗れるか」を常に考える習慣をつけることです。AI、脱炭素、高齢化、デジタル化など、確実に来る未来に対して、今から準備を始めることで先行者利益を得られます。

学び②:事業の選択と集中による収益性の最大化

何が起きたか: 情報通信事業の営業利益率が24.3%という驚異的な水準に達しました。一方、エレクトロニクス事業は5.7%、自動車事業は2.6%と低迷しています。

なぜそうなったか: 情報通信事業は技術優位性と高い参入障壁により、プライシングパワーを持っています。データセンタ向け製品は高い信頼性が求められ、一度採用されると長期的に使用されるため、顧客の乗り換えコスト(スイッチングコスト)が高いのです。

対照的に、エレクトロニクス事業や自動車事業は価格競争が激しく、顧客からのコストダウン圧力も強い領域です。タイの製造拠点でバーツ高の影響を受けたエレクトロニクス事業は、為替リスクと競争激化のダブルパンチを受けています。

どんな打ち手があったか: フジクラは情報通信事業への投資を最優先にしています。設備投資や研究開発費の配分を見ても、成長領域に経営資源を集中投下する姿勢が明確です。

同時に、不採算事業の見直しも進めています。決算説明資料の特別損益の項目を見ると、関係会社株式の売却益が計上されており、事業ポートフォリオの最適化を図っていることがわかります。

自社に活かせることは何か: すべての事業を均等に成長させようとするのは間違いです。限られた経営資源を「勝てる領域」に集中投下し、そこで圧倒的なポジションを築くことが重要です。

これはマーケティング予算の配分にも当てはまります。すべてのチャネル、すべての顧客セグメントに均等に投資するのではなく、ROIの高い領域に大胆に賭けるべきです。フジクラは情報通信事業で営業利益率24.3%を実現していますが、これは「選択と集中」の成果にほかなりません。

ただし注意すべきは、低収益事業を即座に切り捨てるのではなく、改善の可能性を見極めることです。エレクトロニクス事業も自動車事業も、一時的な要因で収益性が悪化している面があり、構造改革次第では復活の余地があります。

学び③:財務健全性を保ちながらの攻めの投資

何が起きたか: 上期に189億円の設備投資を実行しながら、自己資本比率は49.1%から54.5%へと改善し、NET D/E Ratioはマイナス圏を維持しています。つまり、実質無借金で成長投資を続けているということです。

なぜそうなったか: 情報通信事業の高収益により、営業キャッシュフローが潤沢に創出されています。上期だけで営業利益902億円を稼ぎ出しているため、設備投資やM&Aの原資を内部留保でまかなえる状態です。

また、フジクラは不動産事業で安定的なキャッシュフローを確保しています。不動産事業の営業利益率は44.9%と極めて高く、オフィスビルの賃貸収入が事業全体のキャッシュフロー安定化に寄与しています。

どんな打ち手があったか: フジクラは「25中期基本方針」で配当性向30%を掲げていましたが、業績好調を受けて2025年度は配当性向40%に引き上げました。年間配当も前年度100円から190円へと90円増配しています。

これは「株主還元と成長投資の両立」という経営の理想形です。高収益事業からのキャッシュフローで成長投資を実行し、なおかつ株主への還元も大幅に増やすという好循環が生まれています。

自社に活かせることは何か: マーケティング投資においても「財務規律」は重要です。広告費を湯水のように使って売上を伸ばすことは誰でもできますが、それでは持続可能性がありません。

フジクラの事例が示すのは「高収益事業を育て、そこからのキャッシュフローで次の成長に投資する」という好循環の構築です。マーケターとしては、LTV(顧客生涯価値)の高いセグメントに投資を集中し、そこからの収益を新規顧客獲得やブランド構築に再投資する戦略が求められます。

また、不動産事業のような「安定収益源」を持つことの重要性も見逃せません。マーケティングで言えば、ストック型のサブスクリプション収益や既存顧客からのリピート購入がこれに当たります。安定収益があるからこそ、攻めの投資ができるのです。

結論:成長は本物か?

フジクラの成長は「本物の成長」と判断します。その理由は3つあります。

第一に、成長ドライバーが構造的なトレンドに基づいている点です。生成AIの普及は一時的なブームではなく、今後10年以上続く技術革新です。データセンタへの投資は世界中で拡大しており、フジクラの主力製品への需要は中長期で伸び続けると予想されます。

第二に、技術優位性という「経済的な堀」を持っている点です。データセンタ向けの超高速伝送ケーブルは高度な技術が必要で、簡単には模倣できません。顧客との長期的な関係性も構築されており、競合が参入しにくい構造になっています。これは「無形資産(技術力・ブランド)」と「乗り換えコスト」という2つの堀を持っていることを意味します。

第三に、財務健全性を保ちながら成長している点です。無借金経営に近い財務状態で、なおかつ高い配当を実施しながら設備投資も継続しています。これは一時的な好況に頼った成長ではなく、収益構造が本質的に強いことを示しています。

ただし、エレクトロニクス事業と自動車事業の収益性改善は今後の課題です。これらの事業が足を引っ張り続けると、全社としての成長ポテンシャルが制約される可能性があります。

リスクと懸念

| リスク項目 | インパクト | 発生確率 | 対策 |

|---|---|---|---|

| データセンタ投資の減速 | 大 | 中 | 生成AI需要は構造的だが、景気後退や金利上昇でクラウド事業者の投資が鈍化する可能性。5G、自動運転など他の成長領域への製品展開でリスク分散が必要 |

| エレクトロニクス事業の構造不況 | 中 | 高 | スマートフォン市場の成熟化、中国メーカーとの競争激化により収益性が慢性的に低迷。事業売却や提携を含む抜本的な構造改革が必要 |

| 為替リスク(バーツ高、円安) | 中 | 中 | タイ拠点でのコスト増加が利益を圧迫。生産拠点の分散や為替ヘッジ戦略の強化が求められる |

| 技術革新による陳腐化 | 中 | 低 | 光ファイバに代わる新技術が登場する可能性。継続的な研究開発投資と次世代技術への先行投資が重要 |

| 顧客集中リスク | 中 | 中 | 大手クラウド事業者への依存度が高い。顧客の方針転換や内製化で大きな影響を受ける可能性 |

最大のリスクは「情報通信事業への過度な依存」です。全社営業利益の82%を1つの事業が稼ぎ出している状況は、その事業に何か問題が起きた際の耐性が弱いことを意味します。

対策としては、エレクトロニクス事業と自動車事業の収益性を早期に改善し、収益源を多様化することが挙げられます。特にエレクトロニクス事業は売上規模は大きいものの利益率が低く、「稼ぐ力」が弱い状態です。生産性改善、高付加価値製品へのシフト、コスト構造の見直しなど、抜本的な改革が必要でしょう。

また、データセンタ需要が減速した場合のプランBも必要です。5G基地局向け、自動運転車向け、再生可能エネルギー向けなど、他の成長領域への製品展開を加速することでリスク分散を図るべきです。

まとめ:この企業からマーケターが学べる実践的なヒント

フジクラの決算分析から、マーケターが実務に活かせる7つの重要な示唆が得られました。

まず、メガトレンドに先行して投資することの重要性です。フジクラは生成AIブームが来る前からデータセンタ向け製品の開発に注力していました。目の前の市場だけでなく、3〜5年後に確実に来る未来に向けて、今から準備を始めることで先行者利益を得られます。

次に、技術優位性という参入障壁の構築です。超高速伝送ケーブルという高度な技術製品で市場をリードすることで、競合が簡単には追いつけない「経済的な堀」を築いています。マーケターとしては、自社の製品・サービスに「真似されにくい強み」があるかを常に問い続けるべきです。

第三に、顧客の乗り換えコストを高める戦略です。一度採用されると長期的に使用され、切り替えにコストがかかる製品設計により、顧客のロイヤルティを構造的に高めています。これはSaaS企業が実践する「プラットフォーム戦略」にも通じます。

第四に、事業ポートフォリオの選択と集中です。すべての事業を均等に成長させようとせず、勝てる領域に経営資源を大胆に集中投下しています。マーケティング予算の配分でも同じ原則が適用できます。

第五に、収益性の高い事業からのキャッシュフローで次の成長に投資する好循環の構築です。営業利益率24.3%という圧倒的な収益力により、株主還元と成長投資を両立しています。LTVの高い顧客セグメントから得た利益を、新規顧客獲得に再投資する戦略が参考になります。

第六に、安定収益源の重要性です。不動産事業という安定したキャッシュフロー源を持つことで、攻めの投資ができています。マーケティングで言えば、ストック型のサブスクリプション収益やリピート購入がこれに当たります。

最後に、財務規律を保ちながら成長することの重要性です。無借金経営を維持しながら高成長を実現している点は、持続可能な経営の模範と言えます。マーケティング投資でも、ROIを常に意識し、収益性を犠牲にした成長を追わない姿勢が求められます。

フジクラの経済的な堀は、技術力という無形資産と、顧客の乗り換えコストの高さにあります。これらは一朝一夕に築けるものではなく、長年の研究開発投資と顧客との関係構築の賜物です。マーケターとして学ぶべきは「短期的な施策ではなく、長期的な競争優位性を築くための投資を惜しまない」という姿勢でしょう。

生成AIという巨大な波に乗り、技術力とポジショニングで圧倒的な収益を上げているフジクラ。その成長戦略は、あらゆる業界のマーケターにとって貴重な学びに満ちています。