はじめに:なぜ今、アドバンテストの決算に注目すべきなのか

ビジネスパーソンとして日々、自社の製品やサービスをどう売るか、どう成長させるかを考えていると思います。でも、こんな悩みはありませんか?

「市場は伸びているはずなのに、なぜうちの売上は伸びないんだろう」「競合との差別化ポイントが見えない」「投資すべき領域の優先順位がわからない」――そんな課題を抱えているなら、アドバンテストの2025年度第2四半期決算から学べることは多いはずです。

この企業は、半導体テスターという一見地味なBtoB製品を扱っているにもかかわらず、2025年10月に発表された決算では売上高が前年同期比38%増、営業利益率は驚異の41.3%を記録しました。しかも、中期経営計画の目標を大幅に上方修正し、株主還元として1,500億円もの自己株式取得を決定しています。

この記事では、アドバンテストの決算資料を深堀りして、ビジネスパーソンが実務に活かせる戦略のエッセンスを抽出します。数字の羅列ではなく、「なぜこの成果が出たのか」「どんな打ち手があったのか」という視点で、実践的な学びをお届けしたいと思います。

なお、前期とQ1決算もまとめていますのでこちらもご一読ください。

アドバンテストとは?:企業概要と事業内容

アドバンテスト(Advantest Corporation)は、1954年創業の半導体テスト装置メーカーです。半導体テスターとは、製造された半導体チップが正常に動作するかを検査する装置のこと。スマートフォンやパソコン、データセンター、自動車など、あらゆる電子機器に使われる半導体は、出荷前に必ずこのテスト工程を経ます。

つまり、アドバンテストは「半導体産業の品質を支える縁の下の力持ち」的な存在です。BtoB企業として、半導体メーカーや電子機器メーカーに対してテスト装置を販売し、保守サービスも提供しています。

主な事業セグメント

アドバンテストの事業は大きく3つに分かれています。

| セグメント | 内容 | 2025年Q2売上高 |

|---|---|---|

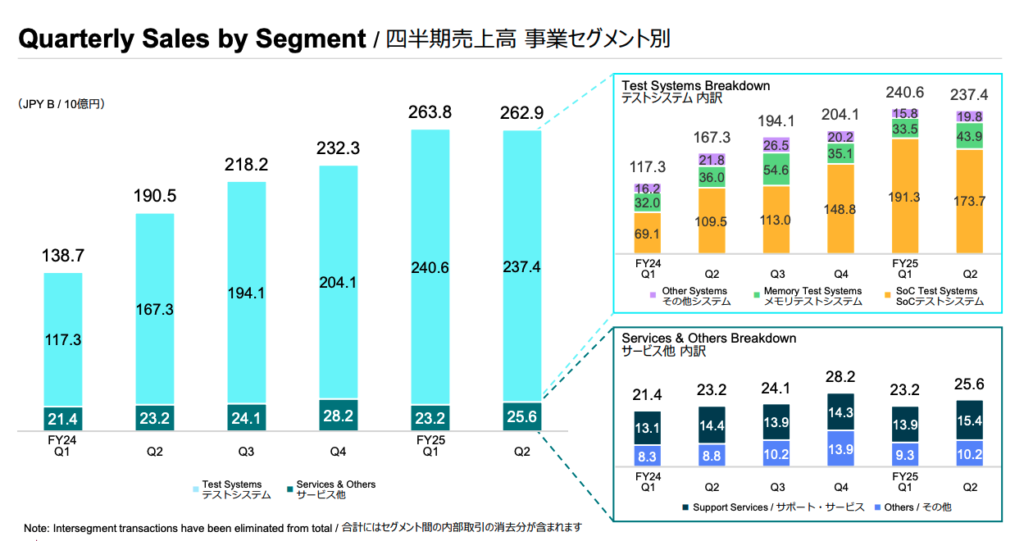

| SoCテストシステム | CPU、GPU、AI半導体などの高性能チップをテストする装置 | 1,737億円 |

| メモリテストシステム | DRAMやフラッシュメモリなどをテストする装置 | 439億円 |

| サービス他 | 保守サービス、テスト用インタフェースボードなど | 256億円 |

特に注目すべきは、SoCテストシステムの売上が全体の約66%を占めている点です。この領域でAI関連の需要が急拡大しており、業績を大きく押し上げています。

2025年度Q2決算のハイライト:驚異の成長率を記録

まずは、今回の決算で発表された数字を整理しましょう。アドバンテストの2025年度第2四半期(2025年7月~9月)の業績は、以下のような結果でした。

| 項目 | 2024年Q2実績 | 2025年Q2実績 | 前年比 |

|---|---|---|---|

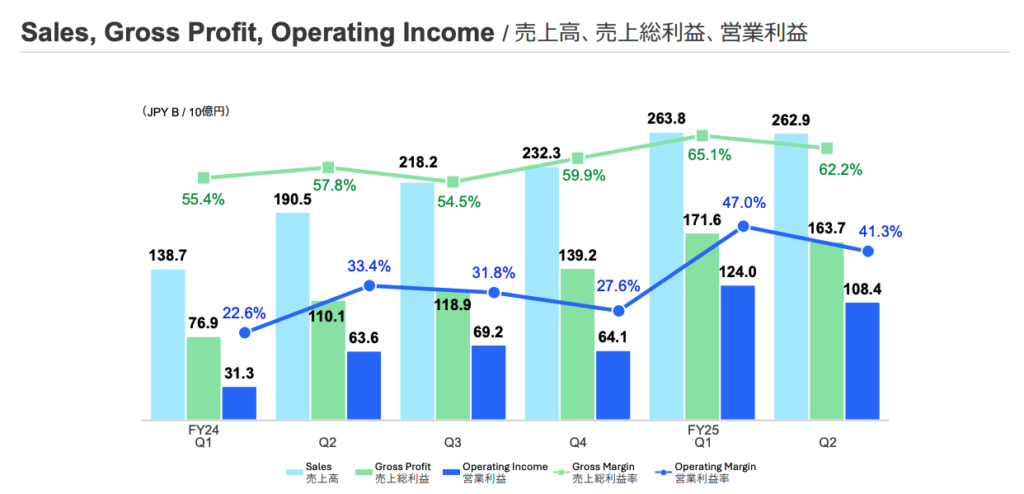

| 売上高 | 1,905億円 | 2,629億円 | +38.0% |

| 営業利益 | 636億円 | 1,084億円 | +70.7% |

| 営業利益率 | 33.4% | 41.3% | +7.9pt |

| 当期利益 | 454億円 | 796億円 | +75.1% |

この数字を見ると、売上も利益も大幅に伸びているのがわかります。特に営業利益率が41.3%というのは、製造業としては異例の高さです。一般的な製造業の営業利益率は10%前後が多いので、アドバンテストの収益性がいかに高いかが理解できるでしょう。

さらに注目すべきは、7月時点の予想(売上2,372億円、営業利益963億円)を大きく上回る実績を残した点です。市場環境が想定以上に好調だったことを示しています。

通期見通しも大幅上方修正

この好調を受けて、アドバンテストは2025年度通期の業績予想も上方修正しました。

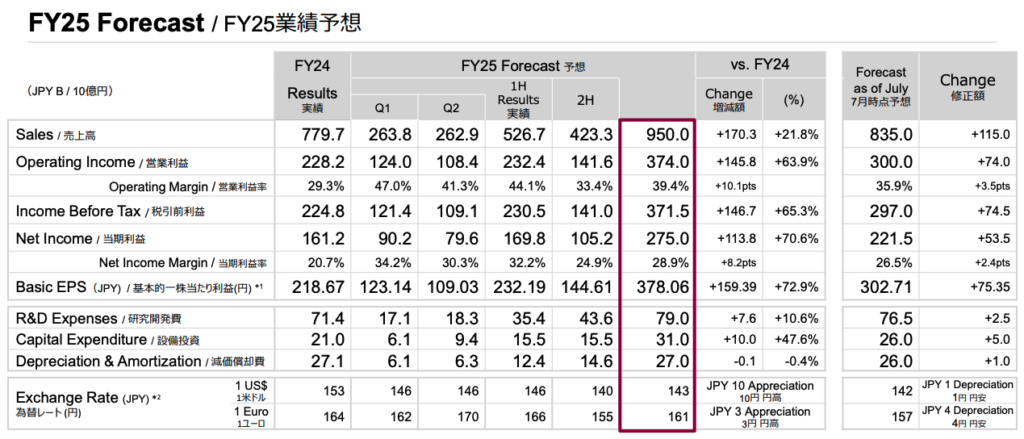

| 項目 | 7月時点予想 | 10月修正後 | 変化 |

|---|---|---|---|

| 売上高 | 8,350億円 | 9,500億円 | +1,150億円 |

| 営業利益 | 3,000億円 | 3,740億円 | +740億円 |

| 営業利益率 | 35.9% | 39.4% | +3.5pt |

| 当期利益 | 2,215億円 | 2,750億円 | +535億円 |

通期で売上9,500億円、営業利益3,740億円という目標は、前年度(売上7,797億円、営業利益2,282億円)と比べても大幅な伸びです。この上方修正は半導体関連の企業の業績が今後も好調になる可能性が高いことと示してくれています。

なぜアドバンテストは選ばれるのか?:勝因を3つの視点で分析

ここからが本題です。なぜアドバンテストはこれほどまでに高い成長率と収益性を実現できているのでしょうか。マーケティングの視点から、3つの勝因を分析します。

勝因①:市場の追い風を的確に捉えた「タイミング戦略」

アドバンテストの成長を語る上で欠かせないのが、AI関連需要という「追い風」です。決算資料によると、2024年のSoCテスター市場は約41億ドルでしたが、2025年には65~69億ドルに拡大すると予測されています。わずか1年で約60%もの市場拡大が見込まれているのです。

この背景にあるのが、生成AIブームによるデータセンター投資の急増です。ChatGPTをはじめとする大規模言語モデルを動かすには、膨大な演算能力を持つGPUやAI専用チップが必要になります。これらのチップは高性能で複雑なため、テスト工程も高度化・複雑化しており、テスター需要が急増しているのです。この市場の追い風はまだまだ終わりません。

つまり、アドバンテストは「AI関連向けのSoCテスター」という、今まさに伸びている市場セグメントに集中することで、市場成長の恩恵を最大限に享受しているわけです。

| アプリケーション | 2022年 | 2023年 | 2024年 | 2025年予想 |

|---|---|---|---|---|

| Computing/Communications(AI関連含む) | 65% | 60% | 90% | 90% |

| Automotive/Industrial/Consumer/DDIC | 35% | 40% | 10% | 10% |

上の表を見ると、アドバンテストのSoCテスターの売上構成が、わずか数年でコンピューティング・通信(AI関連含む)向けに大きくシフトしていることがわかります。2024年には売上の90%がこの領域になっており、市場の変化に素早く適応している様子が見て取れます。

マーケターへの学び:自社の製品が「どの市場セグメント」で「どのタイミング」で勝負するかは、成長率に直結します。成長市場にリソースを集中させることで、少ない努力で大きな成果を得られる可能性が高まります。

勝因②:供給能力の強化による「機会損失の最小化」

どんなに需要があっても、供給が追いつかなければ売上は伸びません。アドバンテストは、この点でも戦略的に動いています。

決算資料では「enhanced supply capabilities(供給能力の強化)」が、市場シェア拡大の要因の一つとして挙げられています。つまり、競合他社が供給不足で対応しきれない中、アドバンテストは生産体制を拡充し、顧客の要望に応えられる体制を整えたということです。

実際、2025年度の設備投資額は310億円と、前年度(210億円)から約48%増加しています。また、研究開発費も790億円(売上高比8.3%)を計画しており、技術開発と生産能力の両面で積極投資を行っています。

| 投資項目 | 2024年度実績 | 2025年度計画 | 増減率 |

|---|---|---|---|

| 設備投資 | 210億円 | 310億円 | +47.6% |

| 研究開発費 | 714億円 | 790億円 | +10.6% |

マーケターへの学び:需要予測に基づいて、供給体制を先回りで整えることが重要です。せっかく獲得した案件を「納期が間に合わない」という理由で逃すのは、最も避けたい機会損失です。

勝因③:顧客価値を高める「製品力×サポート力」の組み合わせ

アドバンテストが市場シェアを拡大できているもう一つの理由が、「superior offering and customer support(優れた製品提供と顧客サポート)」です。

半導体テスターは、単に「動けばいい」というものではありません。テストの精度、速度、コスト効率、さらには使いやすさや保守対応まで、総合的な価値が問われます。アドバンテストは、技術力の高さだけでなく、顧客の製造ラインに合わせたカスタマイズや、迅速なトラブル対応など、きめ細かなサポートで差別化を図っています。

実際、「サービス他」セグメントの売上は、設置台数の増加に伴って堅調に推移しており、2025年度は1,030億円(前年度比+6.3%)を見込んでいます。これは、既存顧客との関係が良好で、継続的なサービス需要が発生していることを示しています。

マーケターへの学び:製品を売って終わりではなく、導入後のサポートや追加サービスで顧客との関係を深めることが、長期的な収益の安定につながります。LTV(顧客生涯価値)を高める仕組みづくりが重要です。

マーケターが学べる3つの戦略ポイント

ここまでの分析を踏まえて、アドバンテストから学べるマーケティング戦略を3つにまとめます。

学び①:成長市場への「選択と集中」戦略

アドバンテストは、AI関連という成長市場に経営資源を集中させました。これは、限られたリソースを最大限に活かすための「選択と集中」の好例です。

多くの企業は、複数の市場セグメントに分散投資してしまい、結果的にどこでも中途半端になりがちです。しかし、アドバンテストはSoCテスターのAI関連向けに注力することで、その分野での競争優位性を築いています。

実践のヒント:自社の製品・サービスが活躍できる「伸びている市場」はどこか?を定期的に見直し、成長性の高いセグメントにマーケティング予算や営業リソースを優先配分しましょう。

学び②:先行投資による「競合優位性の確立」

供給能力の強化や研究開発への積極投資は、短期的にはコスト増になります。しかし、アドバンテストは需要拡大を見越して先手を打つことで、競合が対応できない間にシェアを伸ばしました。

これは、マーケティングでいう「先行者利益」を狙った戦略です。市場が成熟してから参入するよりも、成長初期に投資することで、ブランド認知やシェアを確立しやすくなります。

実践のヒント:市場の変化を予測し、競合が動く前に投資判断を下すことが重要です。特にBtoB企業では、顧客との関係構築に時間がかかるため、早めの動きが有利に働きます。

学び③:「製品×サービス」のエコシステム構築

アドバンテストは、テスター本体の販売だけでなく、保守サービスやインタフェースボードなど、周辺サービスでも収益を上げています。この「製品×サービス」のエコシステムが、高い営業利益率を支えています。

一度設置したテスターは長期間使われるため、定期的なメンテナンスやアップグレード需要が発生します。これが安定した収益源となり、景気変動の影響を受けにくいビジネスモデルを実現しています。

実践のヒント:製品を売った後の「継続課金モデル」や「アップセル・クロスセル」の仕組みを設計しましょう。SaaSモデルやサブスクリプションだけでなく、保守契約やコンサルティングなど、製品に付随する価値提供の機会を探ることが重要です。

考えられる改善点とリスク要因

どんな企業にも課題やリスクはあります。アドバンテストの決算資料から読み取れる、今後の改善点やリスク要因を挙げてみます。

リスク①:市場環境への依存度が高い

アドバンテストの業績は、半導体市場の動向に大きく左右されます。特に、AI需要が今後も継続するかどうかは不透明な部分もあります。決算資料でも「地政学的リスク」や「急激な為替変動リスク」が懸念材料として挙げられています。実際に台湾への売上が多くを占めており、台湾有事が起これば事業に大きな影響が考えられます。

もしAIブームが一服したり、米中の半導体規制が強化されたりすれば、テスター需要が急減する可能性もあります。

改善の方向性:AI以外の成長分野(自動車向け、産業機器向けなど)へのポートフォリオ分散や、メモリテスターなど他セグメントの強化が必要でしょう。

リスク②:高い利益率の維持が課題

現在の営業利益率41.3%は素晴らしい数字ですが、これを維持・向上させるのは容易ではありません。競合他社も供給能力を増強してくるでしょうし、価格競争が激化する可能性もあります。

また、研究開発費や設備投資を増やせば、短期的には利益率を圧迫する要因にもなります。

改善の方向性:オペレーション効率の改善や、自動化・DX推進によるコスト削減が重要です。決算資料でも「テスト自動化」「サプライチェーン強化」が成長投資のテーマとして挙げられています。

リスク③:メモリテスター事業の不透明感

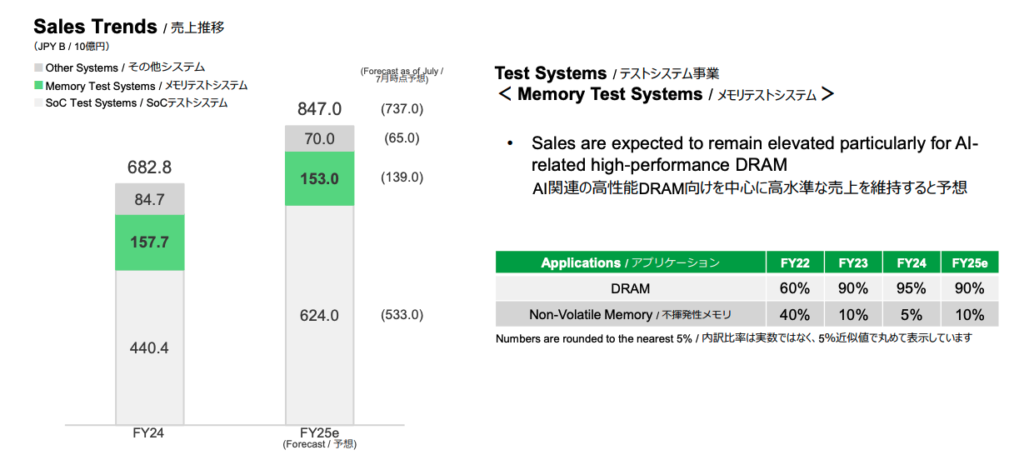

メモリテスター市場については、2025年の市場規模予測が18~21億ドルと、SoCテスターほどの成長が見込まれていません。実際、アドバンテストのメモリテスター売上も、2024年度の1,577億円から2025年度は1,530億円とやや減少する見通しです。

DRAM需要は堅調ですが、市場全体としては成熟しつつある印象です。

改善の方向性:AI関連の高性能DRAMなど、高付加価値セグメントへのシフトや、メモリテスター技術を活かした新市場の開拓が求められます。

今後も継続的に成長する余地はあるのか?

結論から言えば、アドバンテストには今後も成長余地が十分にあると考えられます。その理由を3つの観点から説明します。

成長余地①:AI需要の長期的な拡大

生成AIはまだ発展途上の技術であり、今後も性能向上やアプリケーション拡大が続くと予想されます。特に、企業向けのAI導入が本格化すれば、データセンターの増設は継続するでしょう。

アドバンテスト自身も、AI関連需要は「従前の予想を超過」していると分析しており、市場予測を上方修正しています。少なくとも中期経営計画期間(2024~2026年度)は、この追い風が続く可能性が高いと見られます。

成長余地②:中期経営計画の上方修正

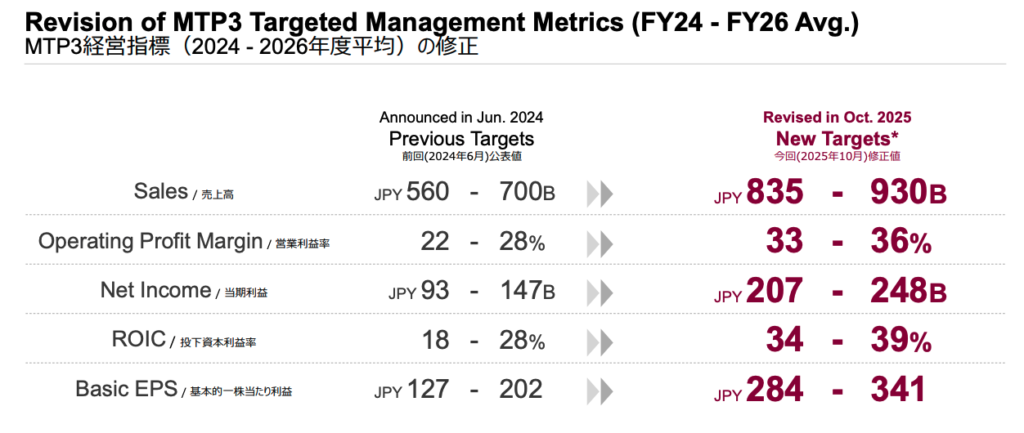

アドバンテストは、2024年6月に発表した中期経営計画(MTP3)の財務目標を、わずか4カ月後の10月に大幅上方修正しました。

| 指標 | 6月公表値(3年平均) | 10月修正値(3年平均) |

|---|---|---|

| 売上高 | 5,600~7,000億円 | 8,350~9,300億円 |

| 営業利益率 | 22~28% | 33~36% |

| 当期利益 | 930~1,470億円 | 2,070~2,480億円 |

| ROIC(投下資本利益率) | 18~28% | 34~39% |

この上方修正は、単なる一時的な好調ではなく、「供給能力の強化」「市場シェアの拡大」という構造的な変化を反映したものです。つまり、成長基盤がより強固になったと経営陣が判断していることを意味します。

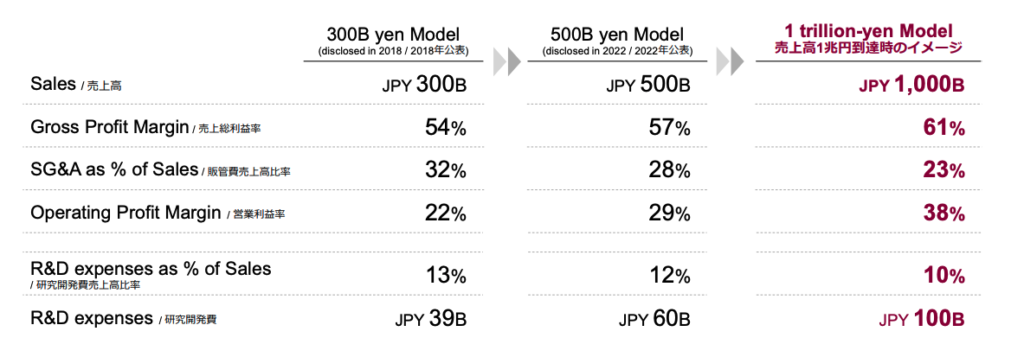

成長余地③:「1兆円売上モデル」への道筋

アドバンテストは、長期ビジョンとして「売上高1兆円到達時の収益モデル」を描いています。このモデルでは、営業利益率38%、研究開発費1,000億円という姿を想定しています。

| 項目 | 現状(FY25予想) | 1兆円モデル |

|---|---|---|

| 売上高 | 9,500億円 | 1兆円 |

| 営業利益率 | 39.4% | 38% |

| 研究開発費 | 790億円 | 1,000億円 |

2025年度の売上予想が9,500億円ですから、1兆円という目標は決して非現実的ではありません。むしろ、今のペースが続けば数年内に到達可能な水準です。

さらに注目すべきは、研究開発費を1,000億円まで引き上げる計画があることです。これは、次世代技術への投資を惜しまず、将来の競争優位性を確保する姿勢の表れです。

まとめ:アドバンテストから学ぶマーケティング戦略のエッセンス

最後に、今回の分析から得られたkey takeawaysを整理します。

成長市場を見極め、選択と集中する

アドバンテストは、AI関連という成長市場に経営資源を集中させることで、高い成長率を実現しました。自社の強みが活きる「伸びている市場」にフォーカスすることが、マーケティング戦略の基本です。

供給能力を先回りで強化し、機会損失を防ぐ

需要が高まってから対応するのでは遅すぎます。市場予測に基づいて設備投資や人材育成を先行的に行い、競合が対応できない間にシェアを確保する戦略が有効です。

製品×サービスのエコシステムで収益性を高める

単発の製品販売だけでなく、保守サービスや周辺製品など、継続的な収益源を構築することで、高い営業利益率とビジネスの安定性を両立できます。

顧客価値を徹底的に追求する

技術力だけでなく、顧客サポートや使いやすさなど、総合的な価値提供で差別化を図ることが、長期的な競争優位性につながります。

リスクを認識しつつ、積極的に成長投資を続ける

市場環境への依存度が高いというリスクを認識しつつも、研究開発や設備投資を惜しまない姿勢が、将来の成長を支えます。短期的な利益より、長期的な競争力強化を優先する経営判断が重要です。

アドバンテストの決算は、数字の裏に隠された「戦略的な意思決定」の連続です。この記事で紹介した視点を、ぜひ皆さんの日々のマーケティング業務に活かしてみてください。市場環境を読み、タイミングを捉え、顧客価値を高め続ける――この基本を愚直に実行することが、持続的な成長への近道なのです。

次回の決算も非常に楽しみです。可能な限り迅速にまとめて参ります。