- はじめに──なぜ今、鉄鋼メーカーの戦略に注目すべきなのか

- 日本製鉄とは──日本を代表する総合鉄鋼メーカーの全貌

- 全体の業績サマリー──厳しい環境下でも実力利益を確保

- マーケティング観点での注目点①──「損益分岐点4割削減」という構造改革の徹底

- マーケティング観点での注目点②──U.S. Steel統合による「グローバル1億トンビジョン」への布石

- マーケティング観点での注目点③──「厚みをもった事業構造」への転換

- グループ会社再編を通じたシナジー追求

- カーボンニュートラルへの取り組み──GXスチール市場の創出

- 良い点だけではない──課題と改善点

- 継続的に成長する余地はあるのか──3つの視点から検証

- まとめ──マーケターが学べる5つのKey Takeaways

はじめに──なぜ今、鉄鋼メーカーの戦略に注目すべきなのか

マーケティングの世界では、顧客ニーズの変化やデジタル化への対応が日々叫ばれています。しかし、製造業、とりわけ鉄鋼のような重厚長大産業において、どのように市場環境の激変に対応し、収益を確保しているのかを知る機会は少ないのではないでしょうか。

日本製鉄が2025年8月1日に発表した2025年度第1四半期決算説明資料には、マーケターにとって極めて示唆に富んだ戦略が詰まっています。中国の過剰生産による世界的な鋼材市況の下落、国内需要の構造的な減少という「未曾有の危機的状況」の中で、同社はどのようにして実力ベースで7,300億円もの事業利益を見込んでいるのか。その答えは、単なるコスト削減ではなく、「注文構成の高度化」「損益分岐点の抜本改善」「グローバル展開の加速」という、あらゆる業種のマーケターが学ぶべき戦略にあります。

本記事では、数字の羅列ではなく、「なぜその成果が出たのか」「どんな戦略や市場対応があったのか」を言語化し、あなたのマーケティング実務に活かせる視点を提供します。

日本製鉄とは──日本を代表する総合鉄鋼メーカーの全貌

企業概要と事業規模

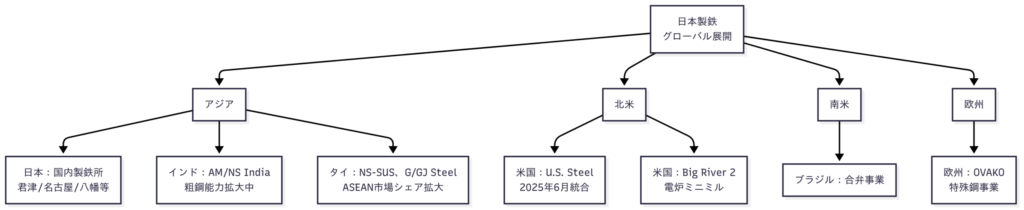

日本製鉄株式会社(証券コード:5401)は、日本最大、世界でもトップクラスの総合鉄鋼メーカーです。2025年6月のU.S. Steel統合により、グローバル粗鋼生産能力は約8,600万トン(AM/NS Indiaの既決定設備投資後で約9,200万トン)に達し、「グローバル1億トンビジョン」の実現に大きく近づいています。

2025年度の売上収益見通しは10兆円、実力ベース連結事業利益は7,300億円(U.S. Steel含む)を見込んでおり、日本の製造業を代表する企業として、自動車、建築、インフラ、エネルギーなど幅広い産業を支えています。

事業ポートフォリオ──「幅と厚みを持つ強靭な事業構造」

日本製鉄の事業は、単なる鉄鋼製造にとどまらず、原料調達から流通、さらには非鉄事業まで多岐にわたります。同社はこれを**「幅と厚みを持つ強靭な事業構造」**と呼び、外部環境の変動に強い収益基盤を構築しています。

主要事業セグメントと2025年度実力ベース事業利益見通し

| 事業セグメント | 2025年度見通し | 主要内容 |

|---|---|---|

| 国内製鉄事業 | 2,700億円 | 日本国内での高炉・電炉による鉄鋼製造。自動車用超ハイテン鋼板、電磁鋼板など高付加価値製品に強み |

| 海外製鉄事業 | 1,250億円(U.S. Steel 800億円含む) | 米国(U.S. Steel)、インド(AM/NS India)、タイ(NS-SUS、G/GJ Steel)、ブラジル等でグローバル展開 |

| 原料事業 | 750億円 | 鉄鉱石・石炭の自山鉱開発・調達。オーストラリア、ブラジル、カナダ等に出資。自山鉱比率向上により原料コスト変動リスクを緩和 |

| 鉄グループ会社 | 1,750億円 | 商社(日鉄物産)、二次加工(特殊鋼、ステンレス、鋼管等)、機能系事業 |

| 非鉄3社 | 830億円 | エンジニアリング(日鉄エンジニアリング)、ケミカル&マテリアル(日鉄ケミカル&マテリアル)、システムソリューション(日鉄ソリューションズ) |

グローバル拠点──世界5大陸で事業を展開

日本製鉄は、世界の主要市場に製造拠点を持ち、地域ごとの需要に対応しています。

主要製品──暮らしとインフラを支える多様な鋼材

日本製鉄の製品は、私たちの生活のあらゆる場面で使われています。

| 製品カテゴリー | 用途例 | 特徴 |

|---|---|---|

| 自動車用鋼板 | 自動車ボディ、構造部材 | 超ハイテン鋼板(高強度・軽量化)、電磁鋼板(EV用モーター) |

| 建築・土木用鋼材 | 高層ビル、橋梁、鋼矢板 | 高耐震性、高耐久性、GXスチール(低CO₂鋼材) |

| エネルギー用鋼材 | パイプライン、洋上風力発電 | 高強度鋼管、厚板 |

| 家電・産業機械用鋼材 | 冷蔵庫、洗濯機、OA機器 | 表面処理鋼板、薄板 |

| 缶用鋼材 | 飲料缶、食品缶 | ブリキ、TFS(ティンフリースチール) |

注目の取り組み──カーボンニュートラルへの挑戦

日本製鉄は「カーボンニュートラルビジョン2050」を掲げ、2050年のカーボンニュートラル実現を目指しています。2030年には2013年度比でCO₂排出量を30%削減する中間目標を設定し、以下の3つの柱で取り組んでいます。

- 大型電炉での高級鋼製造:2029年度までに八幡・広畑・周南で電炉転換を実施(投資額計8,687億円)

- 高炉での水素還元技術(Super COURSE50):2040年頃の実機化を目指し、CO₂削減▽50%以上を目標

- 水素による還元鉄製造:波崎研究センターで試験を進め、2040年頃の実機化を目指す

これらの取り組みにより、GXスチール(低CO₂鋼材)ブランド「NSCarbolex® Neutral」の供給を拡大し、自動車、建築、産業機械など幅広い分野で採用が進んでいます。

それでは次に実際の業績を見ていきましょう。

全体の業績サマリー──厳しい環境下でも実力利益を確保

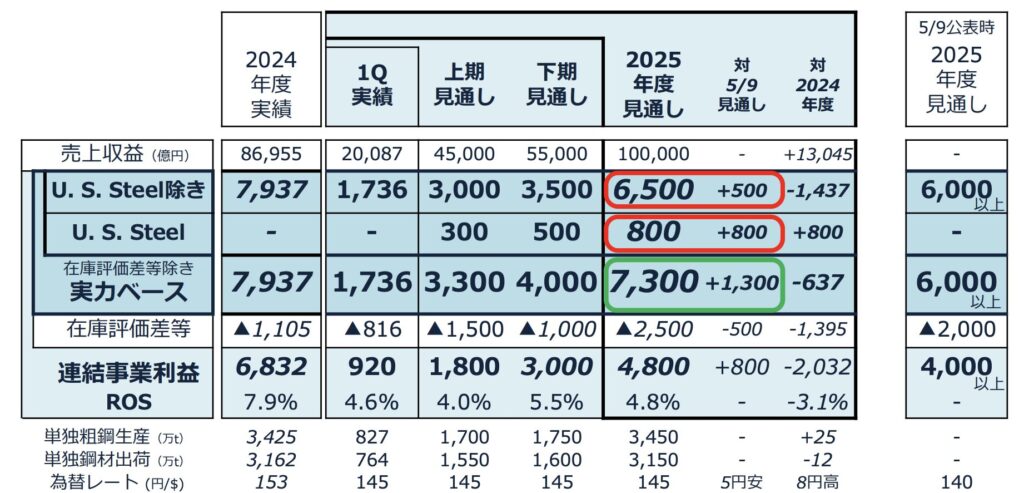

日本製鉄の2025年度第1四半期(2025年4月~6月)の実績を見ると、連結売上収益は2兆87億円、連結事業利益は920億円でした。一見すると前年同期比で減益に見えますが、重要なのは「実力ベース」の数字です。

実力ベース事業利益とは何か

在庫評価差や一過性の損失を除いた、いわば「本業の実力」を示す指標が実力ベース事業利益です。同社は2025年度通期で、U.S. Steel統合の影響を除いても6,500億円(前回公表比+500億円)の実力ベース事業利益を見込んでいます。さらにU.S. Steelの9か月分(2025年7月~2026年3月)の利益貢献800億円を加えると、7,300億円(前回公表比+1,300億円)に達する見通しです。

この数字が意味するのは、世界的な市況悪化という逆風の中でも、同社が確実に収益を上げられる体質を構築しているということです。では、どのような戦略がこの成果を支えているのでしょうか。

マーケティング観点での注目点①──「損益分岐点4割削減」という構造改革の徹底

なぜ売上が減っても利益を確保できるのか

日本製鉄の粗鋼生産量は、2014年度の約4,800万トンから2025年度見通しでは約3,450万トンへと、約3割減少しています。通常であれば、生産量が3割減れば利益も大幅に減るはずです。しかし同社は、2014年度以降「数量に頼らない収益構造」を構築してきました。

その核心が損益分岐点の4割引き下げです。これは単なるコスト削減ではなく、以下の3つの柱からなる構造改革です。

| 施策 | 内容 | 効果 |

|---|---|---|

| 生産設備構造対策 | 高炉基数を15基→10基に削減、粗鋼生産能力を20%削減 | 固定費の大幅削減、約1,500億円/年のコスト改善効果 |

| 紐付きマージン改善 | 能力削減を背景に2021年下期に大幅値上げを実施、適正マージンを維持する価格交渉スキームへ転換 | 限界利益単価の向上 |

| 注文構成高度化 | 自動車用超ハイテン鋼板、電磁鋼板など高付加価値商品の能力・品質向上投資を実行 | 汎用品から高付加価値品へのシフト |

マーケターが学ぶべきポイント

ここで注目すべきは、「供給を絞ることで価格交渉力を高める」という戦略です。多くの企業が「シェア拡大」を目指す中、日本製鉄は意図的に生産能力を削減し、その代わりに高付加価値製品にリソースを集中しました。

これはマーケティングで言う「ポジショニング戦略」そのものです。汎用品市場での価格競争から脱却し、技術力が求められる高付加価値市場でプレミアム価格を実現する。BtoB企業であっても、「選択と集中」によって利益率を高められることを示しています。

マーケティング観点での注目点②──U.S. Steel統合による「グローバル1億トンビジョン」への布石

海外事業の深化・拡充という成長戦略

日本国内の鉄鋼需要は、人口減少や完成車輸出の減少により、構造的に減少が見込まれています。このような状況下で、日本製鉄が選んだのが海外事業の深化・拡充です。

2025年6月18日に実行されたU.S. Steelの買収は、その象徴的な一手です。この統合により、同社のグローバル粗鋼生産能力は約8,600万トンに達し、「1億トンビジョン」の実現に大きく近づきました。

なぜU.S. Steelなのか──3つの戦略的意義

| 観点 | 内容 |

|---|---|

| 市場の魅力 | 米国は先進国で最大の鉄鋼需要(約8,900万トン/年)を持ち、高級鋼の最大市場。間接輸入を含めた需要規模は1.5億トンに達する |

| 成長余地 | 米国政府の関税政策により、鋼材の直接・間接輸入が国内生産へ転換される見込み。製造業の米国回帰も追い風 |

| シナジー効果 | 日本製鉄の先進技術(操業技術、設備技術、商品技術、脱炭素技術)を導入することで、U.S. Steelの競争力を抜本的に強化。2028年度目標で実力利益2,500億円程度、さらに約110億ドルの設備投資効果のフル発揮を含むシナジー効果の上積みを図る |

国家安全保障協定(NSA)によるWin-Win構造

U.S. Steel統合において特筆すべきは、米国政府と結んだ国家安全保障協定(NSA)です。この協定により、日本製鉄は普通株100%を所有する一方、米国政府には「黄金株」が付与されます。黄金株には配当受領権はありませんが、設備投資の削減や会社名・本店所在地の変更など、一定の事項について同意権があります。

一見すると制約に見えますが、実はこれが投資の予見性を高める仕組みになっています。日本製鉄は2028年までに約110億ドルの設備投資を約束し、米国内の生産・能力を維持することをコミットしています。これは米国政府の「製造業復活」「国内雇用拡大」という目的と完全に合致しており、政府支援を得やすい構造になっているのです。

マーケターが学ぶべきポイント

M&Aは単なる規模拡大ではなく、「どの市場で、どのようなポジションを取るか」という戦略的な意思決定です。日本製鉄は、中国発の過剰供給の影響を受けにくい米国・欧州の高級鋼市場、そして成長するインド市場に集中投資することで、グローバルでのポートフォリオを最適化しています。

これは、マーケターが市場セグメンテーションを行い、最も収益性の高いターゲット市場を選定するプロセスと本質的に同じです。「どこで戦うか」を明確にすることが、成長の鍵を握ります。

マーケティング観点での注目点③──「厚みをもった事業構造」への転換

原料事業と流通事業の強化

日本製鉄は、鉄鋼事業だけでなく、原料事業と流通事業にも注力しています。これは、単なる事業の多角化ではなく、「原料コスト変動による本体製鉄事業利益の変動を緩和する」という明確な戦略に基づいています。

原料事業の自山鉱比率向上

鉄鉱石と石炭の自山鉱比率(投資先からの調達率)を高めることで、市況変動リスクを軽減しています。2025年には新たにカナダのKami鉱山(出資比率30%)やオーストラリアのBlackwater炭鉱(出資比率20%)への出資を実行し、自山鉱比率を向上させています。

| 原料 | 2023年 | 2024年(EVR JV出資後) | 2025年(Blackwater JV出資後) |

|---|---|---|---|

| 鉄鉱石 | 約20% | - | さらなる向上を目指す |

| 石炭(高炉用) | 約20% | 約30% | 約35% |

日鉄物産の子会社化によるシナジー最大化

2023年に日鉄物産を連結子会社化したことで、流通を「自らの事業領域」として取り込みました。これにより、鋼材販売から原料調達までのバリューチェーン全体を最適化できる体制が整いました。

マーケターが学ぶべきポイント

日本製鉄の「厚みをもった事業構造」への転換は、マーケティングで言う「バリューチェーン統合」の好例です。川上(原料)から川下(流通)までを押さえることで、外部環境の変動に対する耐性を高め、安定的な収益を確保しています。

BtoB企業のマーケターにとって、「自社のコアビジネスだけでなく、その周辺領域にどう手を広げるか」は重要な戦略課題です。日本製鉄の事例は、「垂直統合によるリスク分散と収益安定化」という選択肢を示しています。

グループ会社再編を通じたシナジー追求

電炉事業、ステンレス事業、鋼管事業の統合

日本製鉄は、グループ会社の再編を積極的に進めています。2025年1月には日鉄ステンレスを直営化し、国内製鉄事業に統合。同じく2025年1月には日鉄鋼管を解散し、メカ管事業を本体に統合しました。

さらに2025年8月1日には、連結子会社である黒崎播磨(耐火物メーカー)の完全子会社化に向けた公開買付け(TOB)を開始すると発表しました。取得総額は約758億円です。

完全子会社化のねらい

黒崎播磨の完全子会社化には、以下の2つの大きなねらいがあります。

| ねらい | 内容 |

|---|---|

| グループ全体での海外事業収益の最大化 | 黒崎播磨が従来から事業を展開するインド・欧州・ブラジル等において、日本製鉄の海外展開と連携し、グループリソースの活用を拡大。北米も視野に |

| グループ全体での鉄源競争力の強化 | 耐火物製品の両社連携強化による競争力向上、カーボンニュートラルに向けた電気炉等の耐火物開発の加速化 |

マーケターが学ぶべきポイント

グループ会社の再編は、単なる組織効率化ではなく、「シナジー創出による競争力強化」を目的としています。上場企業として独立していた黒崎播磨を完全子会社化することで、技術情報の共有や経営資源の相互活用が加速します。

これはマーケティングで言う「組織横断型の協業強化」に相当します。サイロ化した組織では生まれないシナジーを、意図的に作り出す。M&Aや組織再編は、そのための強力な手段なのです。

カーボンニュートラルへの取り組み──GXスチール市場の創出

2030年CO₂削減▽30%目標の実現に向けて

日本製鉄は「カーボンニュートラルビジョン2050」を掲げ、2030年には2013年度比でCO₂排出量を30%削減する目標を設定しています。その実現に向けて、2025年5月30日には高炉プロセスから電炉プロセスへの転換投資を決定しました。

電炉転換投資の概要

| 拠点 | 設備規模 | 生産能力 | 生産開始 | 投資額 |

|---|---|---|---|---|

| 八幡 | 300t/ch規模 大型電炉新設 | 200万t/年 | 2029年度下期 | 6,302億円 |

| 広畑 | 100t/ch規模 電炉増設 | 50万t/年 | 2029年度下期 | 1,400億円 |

| 周南 | 160t/ch規模 電炉改造・再稼働 | 40万t/年 | 2028年度下期 | 985億円 |

| 合計 | - | 290万t/年 | - | 8,687億円 |

この投資により、CO₂排出削減効果は年間370万トン、GXスチール(低CO₂鋼材)の供給能力は年間160万トン増加します。また、GX推進法に基づく政府支援事業に採択され、上限2,514億円の政府支援を受けることが決定しています。

GXスチール市場形成への取り組み

日本製鉄は、単にCO₂削減を進めるだけでなく、「GXスチール」という新しい市場を創出することに注力しています。経済産業省が主催する「GX推進のためのグリーン鉄研究会」において、GXスチールを政府の優先調達・購入支援の対象とする方向性が示されました。

具体的には、以下のような取り組みが進んでいます。

- グリーン購入法の見直し:GXスチールを使用した物品を優先的に調達するよう、基本方針を改定(2025年1月28日閣議決定)

- 公共工事での採用推進:鋼矢板・鋼管矢板・鋼管杭・橋梁厚板の4品目を継続検討品目群(ロングリスト)に整理

- CEV補助金:クリーンエネルギー車(CEV)の補助金支給要件にGXスチール使用を含める

マーケターが学ぶべきポイント

日本製鉄のカーボンニュートラル戦略で最も注目すべきは、「環境価値の経済価値化」です。CO₂削減という環境価値を、GXスチールという製品に付加し、プレミアム価格で販売する市場を創出しようとしています。

これは、マーケティングで言う「新市場創造」の典型例です。既存の鋼材市場では価格競争に陥りやすいため、環境性能という新たな価値軸を設定し、差別化を図る。政府や業界団体と連携して市場ルールを作り、標準化を推進する。こうした一連の活動は、BtoB企業のマーケターにとって極めて示唆に富んでいます。

実際、日本製鉄はGXスチール「NSCarbolex® Neutral」の採用実績を着実に積み上げています。自動車分野での量産車への採用、グリーン購入法見直しを契機としたオフィス家具への採用、建築工事分野における採用など、幅広い用途で拡大しています。

良い点だけではない──課題と改善点

ここまで日本製鉄の優れた戦略を見てきましたが、マーケティング的な視点で見ると、いくつかの課題や改善の余地も見えてきます。

課題①:中国の過剰生産という構造的リスク

資料には「中国の需給ギャップ拡大に伴う過剰生産・輸出増加は構造的であり、改善の兆しは見えない」と明記されています。中国の鋼材輸出量は2024年に2.25億トンに達し、世界鉄鋼貿易量に占める中国比率は49%に上ります。

この状況は、日本製鉄がいくら高付加価値製品にシフトしても、グローバルな鋼材市況全体が下押しされるリスクを意味します。特に、中国からASEAN諸国や欧州への輸出圧力が高まれば、日本製鉄の海外拠点(NS-SUS、AM/NS Indiaなど)の収益にも影響が及ぶ可能性があります。

改善の方向性:米国やインドなど、中国からの影響を受けにくい市場への集中投資を加速すること。また、関税政策などの通商措置を政府に働きかけ、不公正な輸出に対する防護壁を強化することが求められます。

課題②:国内需要の構造的減少への対応

日本国内の鉄鋼需要は、人口減少や製造業の海外移転により、構造的に減少が見込まれています。資料によれば、2024年の国内鋼材需要は約5,200万トンですが、2040年には約4,900万トンまで減少する見通しです。

電炉転換により損益分岐点を下げる対策は進んでいますが、国内事業だけで持続的な成長を実現するのは困難です。

改善の方向性:国内では高付加価値製品への特化をさらに進め、量ではなく質で勝負する体制を確立すること。また、GXスチールのような新たな価値提案を通じて、単価向上を図ることが重要です。

課題③:U.S. Steel統合のシナジー実現には時間がかかる

U.S. Steelの統合は大きな成長機会ですが、シナジー効果の発揮には時間がかかります。資料によれば、2025年度はU.S. Steelの9か月分の業績しか連結されず、実力ベース事業利益は800億円にとどまります。2028年度目標で2,500億円程度、さらに約110億ドルの設備投資効果のフル発揮を含むシナジー効果の上積みが期待されていますが、これは「期待」に過ぎません。

特に、米国政府との国家安全保障協定(NSA)により、設備投資の削減や生産拠点の閉鎖・休止には米国政府の同意が必要です。これは経営の自由度を一定程度制約する要因となり得ます。

改善の方向性:「100日計画」で策定したアクションプランを着実に実行し、早期にシナジー効果を具現化すること。特に、日本製鉄の先進的な操業技術や設備技術をU.S. Steelに導入し、生産性・コスト競争力を高めることが鍵となります。

継続的に成長する余地はあるのか──3つの視点から検証

視点①:グローバル1億トンビジョンの実現可能性

日本製鉄は「グローバル粗鋼生産能力1億トン」というビジョンを掲げています。現時点で約8,600万トン(AM/NS Indiaの既決定設備投資後で約9,200万トン)まで到達しており、1億トン達成は視野に入っています。

さらなる成長余地として、以下の3つが挙げられます。

| 成長機会 | 内容 |

|---|---|

| AM/NS Indiaの能力拡張 | 既存拠点(ハジラ製鉄所)の能力拡張により粗鋼生産能力を約9→15百万トン/年に増強。さらに南部アンドラプラデシュ州での新製鉄所建設を検討中 |

| U.S. Steelのグリーンフィールド新製鉄所建設 | 約110億ドルの設備投資の一環として、米国内での新製鉄所建設を計画。電炉ミニミルやDRI設備の新設により供給能力を拡大 |

| ASEANでのシェア拡大 | タイ薄板市場でのシェアを30%→50%に拡大する目標。NS-SUSのブリキ鋼板能力増強(28→35万t/年)やG/GJ Steelの再生により、ASEAN全体での存在感を高める |

結論:グローバル1億トンビジョンの実現可能性は高く、さらにその先の成長余地も十分にあります。特にインドと米国という成長市場での能力拡張が鍵を握ります。

視点②:高付加価値製品への転換による利益率向上

日本製鉄の国内事業は、粗鋼生産量が3割減少する中でも、実力ベース営業利益を2,700億円確保する見通しです(2025年度)。これは、汎用品から高付加価値品へのシフトが着実に進んでいることを示しています。

今後、以下の投資が完了すれば、さらなる利益率向上が期待できます。

- 電磁鋼板の能力品質向上対策(投資額約2,130億円):八幡・広畑・堺での設備増強により、EV(電気自動車)向けなど高級電磁鋼板の供給能力を拡大

- 名古屋次世代型熱延(投資額約2,700億円):2026年1Qに試運転開始予定。最新鋭設備により品質・コスト競争力を強化

結論:高付加価値製品への転換は継続的に進展しており、利益率向上の余地は大きいと言えます。

視点③:カーボンニュートラル対応による競争優位性の確立

2030年CO₂削減▽30%目標の実現に向けた電炉転換投資は、単なる環境対応ではなく、新たな競争優位性の源泉となり得ます。

GXスチール市場が政府主導で形成されつつあり、グリーン購入法の見直しやCEV補助金への組み込みなど、具体的な需要創出策が動き出しています。日本製鉄は、この新市場において先行者利益を得られる立場にあります。

さらに、2040年頃には「Super COURSE50」(高炉での水素還元によるCO₂削減▽50%以上)や「水素による還元鉄製造」の実機化が見込まれており、長期的には鉄鋼業のカーボンニュートラル化をリードするポジションを確立できる可能性があります。

結論:カーボンニュートラル対応は、短期的にはコスト増要因ですが、中長期的には競争優位性の源泉となり、継続的な成長を支える柱になり得ます。

まとめ──マーケターが学べる5つのKey Takeaways

日本製鉄の2025年度1Q決算から、マーケターが自分の業務に活かせるポイントを以下にまとめます。

①「選択と集中」による利益率の向上

生産能力を意図的に削減し、高付加価値製品にリソースを集中することで、汎用品市場での価格競争から脱却できる。損益分岐点を4割削減した構造改革は、あらゆる業種で応用可能なモデルである。

②「ポジショニング戦略」の徹底

中国発の過剰供給が世界市場を圧迫する中、日本製鉄は米国・欧州・インドという「中国からの影響を受けにくい高級鋼市場」に集中投資している。「どこで戦うか」を明確にすることが成長の鍵である。

③「バリューチェーン統合」によるリスク分散

原料事業(鉄鉱石・石炭)と流通事業(日鉄物産)を自らの事業領域として取り込むことで、外部環境の変動に対する耐性を高めている。BtoB企業は、川上から川下までのバリューチェーン全体を視野に入れた戦略が重要である。

④「新市場創造」による差別化

GXスチールという新たな製品カテゴリーを創出し、環境価値を経済価値に転換する市場を形成している。政府や業界団体と連携してルールメイキングを行い、標準化を推進することで、先行者利益を確保できる。

⑤「M&Aによるシナジー創出」の重要性

U.S. Steel統合や黒崎播磨の完全子会社化は、単なる規模拡大ではなく、技術・ノウハウ・市場アクセスを融合させることでシナジーを生み出す戦略である。組織横断型の協業強化は、あらゆる企業にとって競争力の源泉となる。

本記事が、あなたのマーケティング実務に新たな視点を提供し、明日からの戦略立案に役立つことを願っています。

参考記事:日本製鉄 2025年度第1四半期決算情報